Die Entscheidung für eine Risikolebensversicherung ist ein wichtiger Schritt, um Ihre Liebsten im Falle Ihres Todes finanziell abzusichern. Doch was passiert, wenn Ihr Absicherungsbedarf die Grenzen für eine risikofreie Antragsstellung überschreitet? Viele Menschen scheuen die Vorstellung einer ärztlichen Untersuchung, die ab bestimmten Versicherungssummen von den Versicherern gefordert wird. Glücklicherweise gibt es eine clevere Strategie, um dieses Risiko zu umgehen: die Aufteilung Ihrer Risikolebensversicherung auf mehrere Verträge. In diesem Artikel beleuchten wir, wie Sie mehrere Policen abschließen können, welche Vorteile dies bietet und worauf Sie dabei achten sollten.

1. Wie viele Risikolebensversicherungen sind erlaubt?

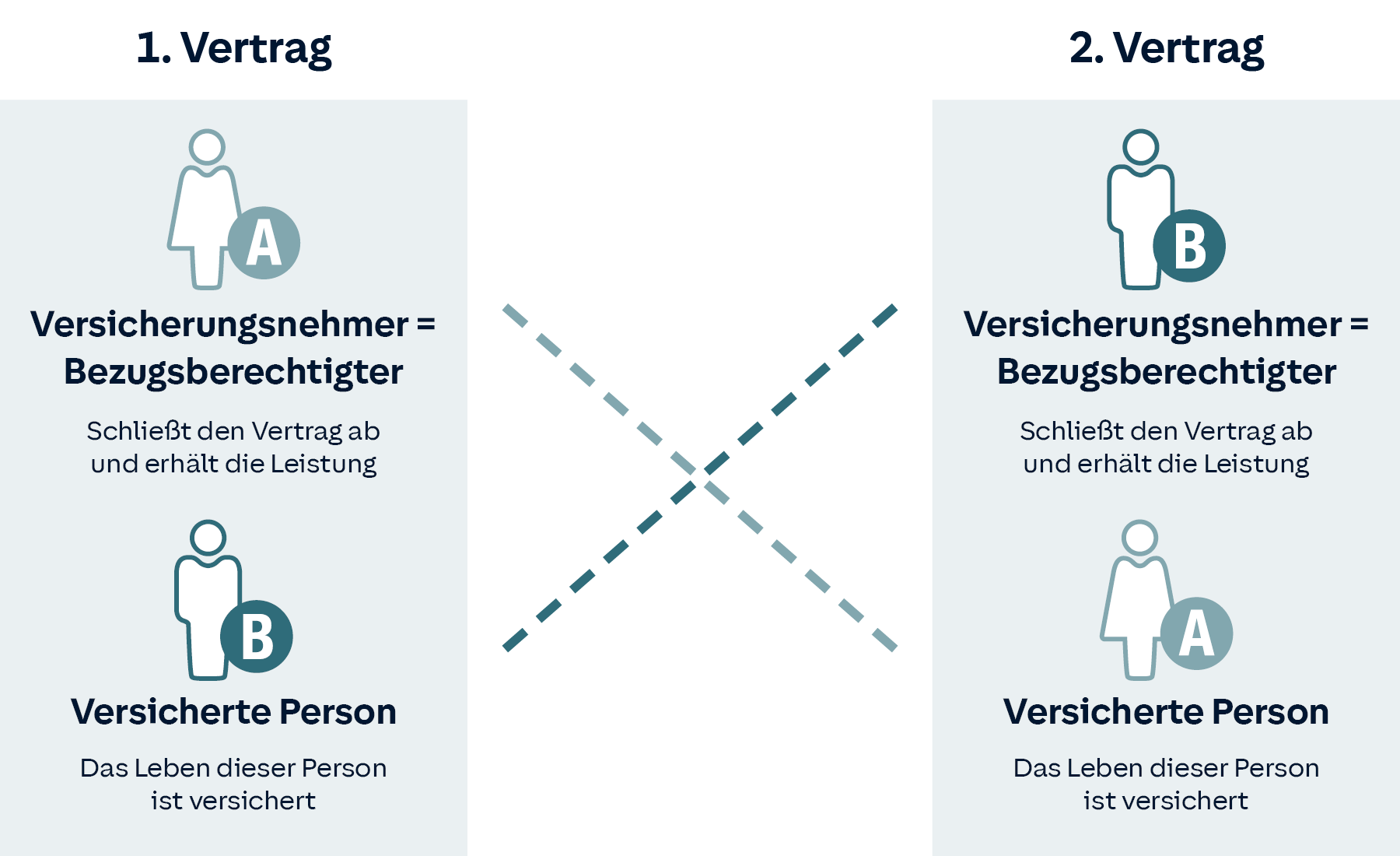

Grundsätzlich gibt es keine gesetzliche Obergrenze für die Anzahl der Risikolebensversicherungen, die eine Person abschließen darf. Sie können also problemlos mehrere Verträge bei verschiedenen Anbietern gleichzeitig besitzen. Im Todesfall erhalten Ihre Hinterbliebenen die Versicherungssummen aus allen bestehenden Policen.

Die Aufteilung auf mehrere Verträge kann aus verschiedenen Gründen sinnvoll sein:

- Hoher Absicherungsbedarf und Vermeidung einer ärztlichen Untersuchung: Dies ist der häufigste Grund. Wenn die gewünschte Versicherungssumme die “Untersuchungsgrenze” eines Versicherers überschreitet, wird eine ärztliche Gesundheitsprüfung fällig. Durch die Aufteilung auf mehrere Verträge bei unterschiedlichen Anbietern bleiben Sie unterhalb dieser Grenzen.

- Getrennte Absicherung von Zielen: Sie möchten beispielsweise Ihr Eigenheim und gleichzeitig Ihre Familie separat absichern und dabei unterschiedliche Strategien verfolgen.

- Ergänzung bestehender Policen: Wenn eine ältere Risikolebensversicherung eine zu niedrige Versicherungssumme aufweist, kann eine zusätzliche Police den Bedarf decken.

2. Die Tücken der ärztlichen Untersuchung bei hohen Versicherungssummen

Viele Versicherer legen ab einer bestimmten Versicherungssumme, oft beginnend bei 300.001 €, eine ärztliche Untersuchung fest. Diese Grenze, die sogenannte “Untersuchungsgrenze”, variiert von Anbieter zu Anbieter. Möchten Sie beispielsweise 350.000 € absichern und die Untersuchungsgrenze liegt bei 300.000 €, sind Sie zu einer ärztlichen Prüfung verpflichtet.

Eine solche Untersuchung birgt Risiken: Unerwartete Befunde in Bluttests oder EKGs können Ihre Versicherbarkeit gefährden oder zu höheren Beiträgen führen. Zudem sind die Fragen in einem ärztlichen Zeugnis oft detaillierter und umfassender als die Standard-Gesundheitsfragen im Antrag. Um diese Risiken zu umgehen, empfiehlt sich die Aufteilung der Absicherungssumme auf mehrere Verträge, sodass jede einzelne Police unterhalb der jeweiligen Untersuchungsgrenze liegt.

3. Praxisbeispiele: Erfolgreiche Absicherung durch Aufteilung

Beispiel 1: Absicherung von 950.000 €

Ein Unternehmensberater und seine Partnerin planten den Kauf einer Immobilie und wünschten eine Absicherung von 950.000 € über 20 Jahre. Um die Notwendigkeit einer ärztlichen Untersuchung zu vermeiden, wurde die Summe auf zwei Verträge aufgeteilt:

- Vertrag 1 (Hannoversche Versicherung): 500.000 € Versicherungssumme für 20 Jahre, jährlicher Beitrag: 428,05 €.

- Vertrag 2 (Dortmunder Versicherung): 450.000 € Versicherungssumme für 20 Jahre, jährlicher Beitrag: 419,21 €.

Insgesamt zahlte der Kunde 847,26 € pro Jahr für eine umfassende Absicherung, ohne sich einer ärztlichen Prüfung unterziehen zu müssen.

Beispiel 2: Absicherung von 1,5 Millionen €

Ein Arzt wollte eine Ferienimmobilie absichern und benötigte eine Versicherungssumme von 1,4 bis 1,5 Millionen Euro. Die Absicherung wurde auf drei Verträge mit jeweils 500.000 € und einer Laufzeit von 15 Jahren aufgeteilt:

- Vertrag 1 (Hannoversche Versicherung): 500.000 € Versicherungssumme, jährlicher Beitrag: 923,44 €.

- Vertrag 2 (ERGO Versicherung): 500.000 € Versicherungssumme, jährlicher Beitrag: 759,11 €.

- Vertrag 3 (Dortmunder Versicherung): 500.000 € Versicherungssumme, jährlicher Beitrag: 955,59 €.

Die Gesamtkosten für diese hohe Absicherung beliefen sich auf 2.638,14 € pro Jahr, wobei auch hier die ärztliche Untersuchung vermieden wurde.

4. Der Unterschied: Gesundheitsfragen vs. ärztliche Untersuchung

Während bei kleineren Versicherungssummen die wahrheitsgemäße Beantwortung der Gesundheitsfragen im Antragsformular ausreicht, erfordert eine Überschreitung der Untersuchungsgrenzen ein “ärztliches Zeugnis”. Dieses umfasst oft detailliertere Fragen zu Ihrer Gesundheit, Ihrer Familiengeschichte und kann zusätzliche Untersuchungen wie Bluttests oder EKGs beinhalten. Die Ergebnisse dieser Untersuchungen müssen offengelegt werden und können potenziell zu einer Ablehnung des Antrags oder zu höheren Beiträgen führen.

5. Risiken der ärztlichen Untersuchung

Die Hauptrisiken einer ärztlichen Untersuchung liegen in:

- Potenziell negativen Befunden: Selbst kleine Abweichungen in Blutwerten oder EKGs können von Versicherern als erhöhtes Risiko eingestuft werden.

- Umfangreicheren Fragen: Der Fragenkatalog im ärztlichen Zeugnis ist oft detaillierter und kann auch Fragen zur Familiengeschichte oder zu bisher unbehandelten Beschwerden enthalten.

- Keine anonyme Anfrage möglich: Im Gegensatz zur initialen Antragsstellung können anonyme Risikovoranfragen bei ärztlichen Prüfungen nicht gestellt werden. Ihre Daten werden direkt verarbeitet, was eine spätere Absicherung bei anderen Versicherern erschweren kann, falls der Antrag abgelehnt wird.

6. Vorgehen zur Umgehung der ärztlichen Untersuchung

Die einfachste Methode, eine ärztliche Untersuchung zu vermeiden, ist die Aufteilung der gewünschten Versicherungssumme auf mehrere Verträge, sodass jede einzelne Police unterhalb der jeweiligen Untersuchungsgrenze des Anbieters liegt. Informieren Sie sich über die Annahmerichtlinien der Versicherer, um die genauen Grenzen zu erfahren.

Wichtiger Hinweis: Selbst bei der Aufteilung auf mehrere Verträge müssen Sie bei den meisten Versicherungen Angaben zu bestehenden Risikolebensversicherungen machen. Dies dient der Prüfung der “finanziellen Angemessenheit” und stellt sicher, dass die Gesamtsumme der Absicherungen in einem vernünftigen Verhältnis zu Ihrem Einkommen und Ihren Lebensumständen steht. Diese Prüfung ist jedoch von der medizinischen Gesundheitsprüfung getrennt zu betrachten.

7. Ihr Weg zur optimalen Absicherung

Um den bestmöglichen Schutz für Ihre Liebsten zu gewährleisten, empfehlen wir folgenden Ablauf:

- Aufbereitung Ihrer Gesundheitshistorie: Sammeln Sie alle relevanten Informationen über Ihre Gesundheit, Vorerkrankungen und Behandlungen. Das Einholen Ihrer Patientenakte kann hierbei hilfreich sein.

- Stellung anonymer Risikovoranfragen: Mit Ihren aufbereiteten Unterlagen lassen wir anonym bei ausgewählten Versicherern anfragen, ob eine Annahme unter den gegebenen Umständen möglich ist.

- Aufteilung auf mehrere Verträge: Erst wenn normale Annahmen in Aussicht gestellt werden, überlegen wir gemeinsam die optimale Aufteilung der Versicherungssumme auf mehrere Policen.

Durch diesen sorgfältigen Prozess stellen Sie sicher, dass Sie eine angemessene Absicherung erhalten, ohne unnötige Risiken einzugehen. Wenn Sie Unterstützung bei der Auswahl und Gestaltung Ihrer Risikolebensversicherung wünschen, stehen wir Ihnen gerne zur Seite.

Kontaktieren Sie uns per E-Mail an info@gn-finanzpartner.de oder nutzen Sie unser Kontaktformular. Unsere Beratung ist für Sie kostenfrei, und die Beiträge sind genauso wettbewerbsfähig wie bei Online-Vergleichsportalen.