Die Riester-Rente ist ein zentraler Baustein der privaten Altersvorsorge in Deutschland, staatlich gefördert und auf eine lebenslange Rentenzahlung im Alter ausgelegt. Doch was geschieht, wenn Sparerinnen und Sparer ihren Vertrag vorzeitig kündigen möchten? Der Schritt, die Riester-Rente zu beenden, hat weitreichende finanzielle Konsequenzen, da die staatliche Förderung entfällt und oft erhebliche Kosten und Verluste anfallen. Bevor eine Kündigung in Erwägung gezogen wird, ist es unerlässlich, sich über die Alternativen und die genauen finanziellen Auswirkungen zu informieren.

Die Folgen einer Kündigung der Riester-Rente

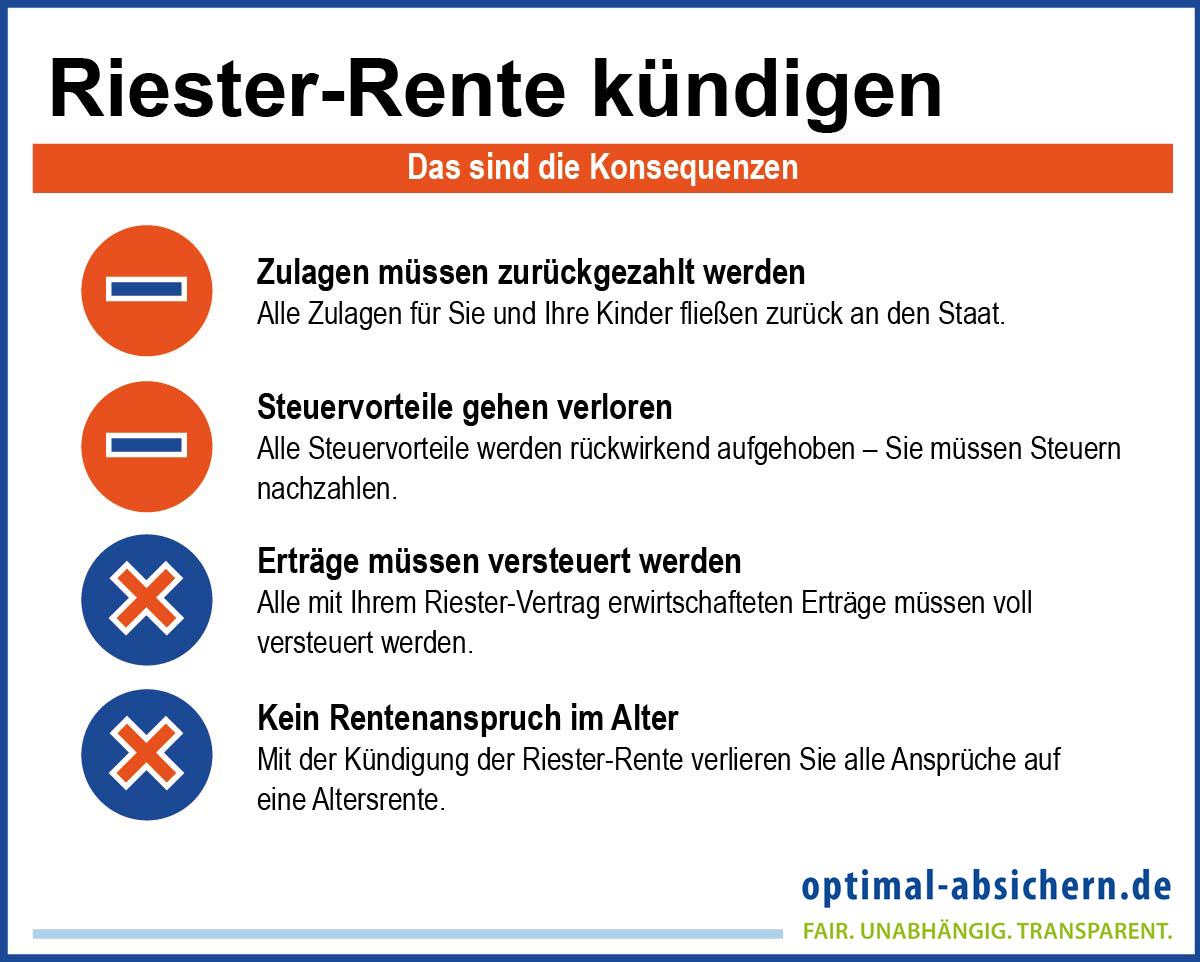

Eine Kündigung des Riester-Vertrags bedeutet in erster Linie den Verlust des Anspruchs auf staatliche Zulagen und Steuervorteile. Diese Förderung ist das Herzstück des Riester-Modells und macht es zu einer attraktiven Form der Altersvorsorge. Wenn das angesparte Kapital nicht mehr dem ursprünglichen Zweck der Altersvorsorge dient, wird die staatliche Förderung als “schädliche Verwendung” eingestuft. Das bedeutet, dass die erhaltenen Zulagen und die durch die Steuererklärung geltend gemachten Steuerminderungen zurückgezahlt werden müssen.

Ein weiterer kritischer Punkt ist der Wegfall des Pfändungsschutzes. Während ein bestehender Riester-Vertrag in der Regel vor Pfändungen geschützt ist, verliert das angesparte Vermögen diesen Schutz mit der Kündigung. Dies kann besonders dann gefährlich werden, wenn finanzielle Schwierigkeiten bestehen oder drohen.

Der Rückkaufswert: Eine entscheidende Größe

Bevor Sie die Kündigung einleiten, sollten Sie unbedingt den Rückkaufswert bei Ihrem Anbieter erfragen. Dieser Wert gibt an, wie viel Geld Ihnen nach Abzug aller Kosten und der Rückforderung staatlicher Leistungen tatsächlich ausgezahlt wird. Oftmals stellen Sparer fest, dass nach Abzug der Vertragsabschlusskosten, der Rückzahlung von Zulagen und möglicher Steuernachzahlungen nur noch ein Bruchteil des ursprünglich eingezahlten Betrags übrigbleibt oder sogar ein finanzielles Minus entsteht.

Rückzahlung von Zulagen und Steuervorteilen

Die staatlichen Zulagen, die Sie über die Jahre erhalten haben, müssen vollständig zurückgezahlt werden. Dies gilt ebenso für die Steuervorteile, die Sie durch die Riester-Rente in Ihrer Einkommensteuererklärung geltend gemacht haben. Ihr Anbieter wird diese Beträge direkt von Ihrem Guthaben abziehen. Sollte Ihr Guthaben nicht ausreichen, um die gesamten Rückforderungen zu decken, kann die zentrale Zulagenstelle (ZfA) die Differenz direkt von Ihnen einfordern. Um einen genauen Überblick über die Höhe der Zulagen und Steuervorteile zu erhalten, können Sie bei der ZfA eine Auskunft über Ihr aktuelles Zulagenkonto anfordern.

Kosten, Kosten und nochmals Kosten

Bei Vertragsabschluss fallen Kosten für den Abschluss des Riester-Vertrags an. Diese werden in der Regel über die ersten fünf Jahre der Vertragslaufzeit verteilt. Wenn Sie den Vertrag vor Ablauf dieser Frist kündigen, kann Ihr Anbieter die verbleibenden Kosten vom Rückkaufswert abziehen.

Besteuerung von Erträgen und Wertverluste

Kapitalerträge, wie Zinsen oder Gewinne aus Fondsanlagen, die Sie während der Laufzeit des Riester-Vertrags erzielt haben, müssen nach der Auszahlung versteuert werden. Ist Ihr Vertrag an die Finanzmärkte gekoppelt, besteht zudem das Risiko von Wertverlusten, insbesondere wenn Sie in einer ungünstigen Marktphase kündigen.

Attraktive Alternativen zur Kündigung

Angesichts der Nachteile einer Kündigung ist es ratsam, sich über alternative Optionen zu informieren, die oft eine bessere Lösung darstellen:

1. Den Riester-Vertrag ruhen lassen

Wenn Sie vorübergehend keine Beiträge zahlen können oder möchten, ist das Ruhenlassen des Vertrags eine ausgezeichnete Möglichkeit. Ihre bisher eingezahlten Beiträge und die erhaltenen Zulagen bleiben erhalten und sind weiterhin staatlich gefördert. Sobald Ihre finanzielle Situation es wieder zulässt, können Sie die Beitragszahlungen einfach wieder aufnehmen.

2. Anbieter- oder Tarifwechsel

Sind Sie unzufrieden mit den Konditionen Ihres aktuellen Riester-Vertrags, beispielsweise aufgrund hoher Gebühren oder geringer Renditen, ist ein Wechsel des Anbieters oder Tarifs eine sinnvolle Alternative. Dabei wird Ihr angespartes Guthaben auf den neuen Vertrag übertragen, ohne dass Sie staatliche Förderungen verlieren. Beachten Sie jedoch, dass für einen solchen Wechsel in der Regel Kosten anfallen. Klären Sie vorab, ob Ihr Wunsch-Anbieter die Übertragung Ihres bestehenden Guthabens akzeptiert.

3. Wohn-Riester für die Eigenheimfinanzierung

Benötigen Sie Kapital für die Finanzierung einer Immobilie oder zur Tilgung eines bestehenden Baudarlehens, müssen Sie nicht gleich kündigen. Die Option “Wohn-Riester” ermöglicht es Ihnen, unter bestimmten Voraussetzungen auf Ihr angespartes Riester-Kapital zuzugreifen. Ein entsprechender Antrag muss bei der zentralen Zulagenstelle für Altersvermögen (ZfA) eingereicht werden, welche die Höhe der entnehmbaren Mittel prüft.

So kündigen Sie Ihren Riester-Vertrag, wenn es sein muss

Haben Sie alle Alternativen geprüft und sich dennoch entschieden, Ihren Riester-Vertrag zu kündigen, ist das Vorgehen relativ einfach. Sie müssen lediglich ein formloses Kündigungsschreiben an Ihren Anbieter senden. Wichtige Angaben in diesem Schreiben sind:

- Ihre Vertragsnummer

- Der Widerruf der Einzugsermächtigung

- Ihre Bankverbindung für die Auszahlung des Guthabens

- Die Aufforderung zur Zusendung einer schriftlichen Kündigungsbestätigung

Denken Sie daran, vorab Ihre vertraglich vereinbarten Kündigungsfristen und eine eventuell bestehende Mindestvertragslaufzeit zu prüfen. Die genauen Konditionen hierfür entnehmen Sie Ihrem ursprünglichen Vertrag.