Die Gewissheit einer stabilen finanziellen Zukunft im Alter ist ein zentrales Anliegen vieler Menschen. In Deutschland, wo das Rentenniveau tendenziell sinkt, wird eine private Altersvorsorge immer wichtiger, um den gewohnten Lebensstandard auch nach dem Erwerbsleben aufrechterhalten zu können. Dieser Artikel beleuchtet die verschiedenen Säulen der Altersvorsorge, erklärt die Rentenlücke und zeigt Wege auf, wie Sie Ihre finanzielle Zukunft im Ruhestand optimal gestalten können. Die Bedeutung einer soliden Rentenplanung kann nicht hoch genug eingeschätzt werden, um unerwarteten finanziellen Engpässen vorzubeugen.

Die Rentenlücke: Eine wachsende Herausforderung

Der demografische Wandel stellt das deutsche Rentensystem vor große Herausforderungen. Sinkende Geburtenraten und eine steigende Lebenserwartung führen dazu, dass das Verhältnis von Beitragszahlern zu Rentenempfängern ungünstiger wird. Dies hat zur Folge, dass die gesetzliche Rente oft nicht mehr ausreicht, um den Lebensstandard zu halten, den man während des Erwerbslebens gewohnt war. Die Differenz zwischen dem letzten Gehalt und der gesetzlichen Rente wird als “Rentenlücke” bezeichnet.

Im Jahr 2022 betrugen die durchschnittlichen Bruttomonatsrenten in Deutschland 1.728 Euro für Männer und 1.316 Euro für Frauen (Quelle: Deutsche Rentenversicherung). Diese Zahlen verdeutlichen die Notwendigkeit einer zusätzlichen finanziellen Absicherung. Bereits ab dem 27. Lebensjahr erhalten Sie von der Deutschen Rentenversicherung jährlich einen Rentenbescheid, der Ihnen eine erste Orientierung über Ihre voraussichtliche Rentenhöhe gibt. Insbesondere Selbstständige, die in der Regel keine gesetzliche Rente beziehen, und Frauen, die häufiger in Teilzeit arbeiten oder unbezahlte Care-Arbeit leisten, sollten sich frühzeitig um ihre finanzielle Absicherung im Alter kümmern. Der sogenannte Gender Pension Gap, der die unterschiedliche Rentenhöhe zwischen Männern und Frauen widerspiegelt, kann durch gezielte private Vorsorgemaßnahmen wie eine private Rentenversicherung ausgeglichen werden.

Ein Online-Rentenrechner kann Ihnen helfen, Ihre individuelle Rentenlücke zu ermitteln und somit den Bedarf an zusätzlicher Vorsorge zu quantifizieren.

Die drei Säulen der Altersvorsorge in Deutschland

Das deutsche System der Altersvorsorge basiert auf drei Säulen, die sich gegenseitig ergänzen:

Säule 1: Gesetzliche Rente und Basisabsicherung

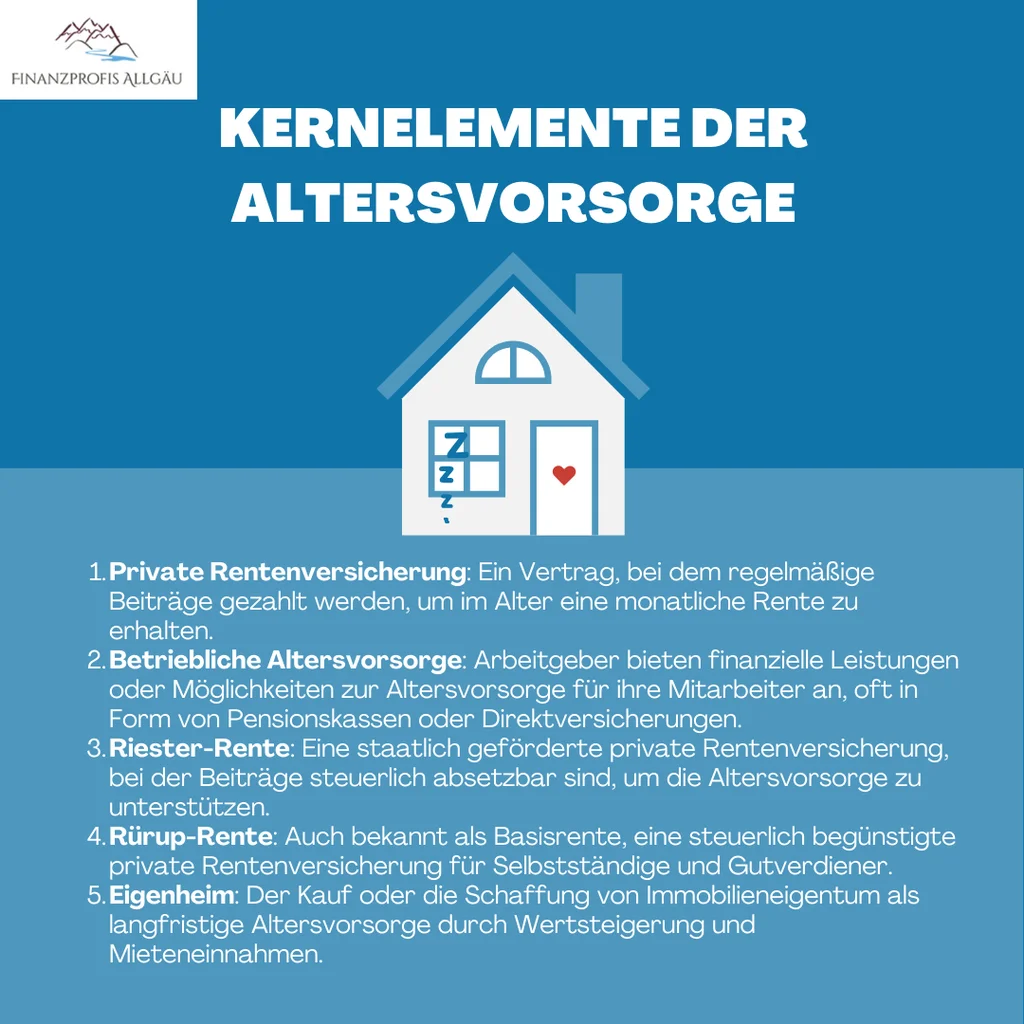

Die erste Säule umfasst die gesetzliche Rentenversicherung, in die Arbeitnehmer und Arbeitgeber einzahlen. Diese bildet die Basisabsicherung und garantiert eine lebenslange monatliche Auszahlung im Rentenalter. Auch die Basisrente (Rürup-Rente) gehört zu dieser Säule und bietet steuerliche Vorteile, insbesondere für Selbstständige und Gutverdiener.

Säule 2: Staatlich geförderte Zusatzvorsorge

Die zweite Säule beinhaltet staatlich geförderte Formen der Altersvorsorge. Dazu zählt die betriebliche Altersvorsorge (bAV), zu der Arbeitgeber gesetzlich verpflichtet sind, ihren Mitarbeitern anzubieten. Auch die Riester-Rente, eine staatlich subventionierte Form der privaten Altersvorsorge, fällt in diese Kategorie. Diese staatlichen Zulagen und Steuervorteile machen die zweite Säule zu einer attraktiven Option für viele Arbeitnehmer.

Säule 3: Private Altersvorsorge

Die dritte Säule umfasst die rein private Vorsorge ohne staatliche Förderung, aber mit dem Potenzial für höhere Renditen. Hierzu zählen verschiedene Produkte wie fondsgebundene Rentenversicherungen, Kapitallebensversicherungen, aber auch direkte Geldanlagen in Aktien, Fonds, ETFs oder Immobilien. Die Wahl der passenden Produkte hängt von individuellen Faktoren wie Alter, Einkommen, Vermögen und den gewünschten Ansprüchen im Ruhestand ab. Eine fundierte Beratung ist hier unerlässlich, um die für Sie optimale Strategie zu entwickeln.

Ihr Weg zur passenden Altersvorsorge

Die Entscheidung für die richtige Altersvorsorge ist eine sehr persönliche. Ein strukturierter Ansatz hilft dabei, den Überblick zu behalten und die besten Entscheidungen zu treffen:

- Bestandsaufnahme: Verschaffen Sie sich einen genauen Überblick über Ihre bestehenden Versicherungen und Geldanlagen.

- Bedarfsanalyse: Ermitteln Sie Ihren voraussichtlichen finanziellen Bedarf im Ruhestand. Berücksichtigen Sie dabei Ihre aktuellen Lebenshaltungskosten und eventuelle zusätzliche Ausgabenwünsche.

- Lückenberechnung: Vergleichen Sie Ihren Bedarf mit der zu erwartenden gesetzlichen Rente und identifizieren Sie so Ihre persönliche Rentenlücke.

- Informationsbeschaffung: Informieren Sie sich über die verschiedenen Vorsorgemöglichkeiten und deren Vor- und Nachteile. Die passende Vorsorge zu finden, erfordert oft Expertenwissen.

- Beratungstermin vereinbaren: Nutzen Sie die kostenfreie und kompetente Beratung Ihrer Sparkasse. Unsere Finanzexperten helfen Ihnen, die für Ihre Situation maßgeschneiderte Lösung zu finden.

Häufige Fragen zum Thema Altersvorsorge

1. Warum ist private Altersvorsorge wichtig?

Angesichts des sinkenden Rentenniveaus ist die private Vorsorge unerlässlich, um Altersarmut vorzubeugen und den gewohnten Lebensstandard im Ruhestand zu sichern. Die Wahl des richtigen Modells hängt von Ihrer persönlichen Lebenssituation ab.

2. Wie viel sollte ich monatlich für die Altersvorsorge sparen?

Eine gängige Faustformel besagt, dass etwa zehn Prozent des monatlichen Nettoeinkommens für die private Altersvorsorge aufgewendet werden sollten. Die genaue Höhe hängt jedoch von Ihrer individuellen Rentenlücke und den gewählten Vorsorgeprodukten ab.

3. Wie funktioniert das deutsche Rentensystem?

Das System basiert auf dem Generationenvertrag, bei dem Beitragszahler die Renten der aktuellen Rentengeneration finanzieren. Aufgrund des demografischen Wandels wird dieses System jedoch zunehmend durch zusätzliche private und betriebliche Vorsorgemaßnahmen ergänzt.

4. Wann sollte ich mit der Altersvorsorge beginnen?

Je früher, desto besser. Bereits kleine, regelmäßige Sparbeträge können über die Jahre zu einem beträchtlichen Polster anwachsen, insbesondere wenn Sie frühzeitig von staatlichen Förderungen und Zinseszinseffekten profitieren.

5. Welche Säulen gehören zur Altersvorsorge in Deutschland?

Die drei Säulen sind: 1. Gesetzliche Rente und Basisrente, 2. Staatlich geförderte Zusatzvorsorge (betriebliche Altersvorsorge, Riester-Rente) und 3. Private Vorsorge (z.B. Rentenversicherungen, Fonds, Immobilien).

6. Welche Möglichkeiten gibt es, um für das Alter vorzusorgen?

Neben der gesetzlichen Rente gibt es zahlreiche Optionen wie private Rentenversicherungen, fondsgebundene Policen, ETF-Sparpläne, Immobilieninvestitionen oder die betriebliche Altersvorsorge. Eine persönliche Beratung hilft bei der Auswahl.

Fazit: Gestalten Sie Ihre Zukunft aktiv

Die finanzielle Sicherheit im Alter ist kein Zufallsprodukt, sondern das Ergebnis vorausschauender Planung. Indem Sie sich frühzeitig mit dem Thema Altersvorsorge auseinandersetzen und die verschiedenen verfügbaren Optionen nutzen, können Sie Ihre Rentenjahre sorgenfrei genießen. Lassen Sie sich von den Experten Ihrer Sparkasse individuell beraten und finden Sie die perfekte Absicherungsstrategie für Ihre Bedürfnisse.