Die Victoria Lebensversicherung AG bietet eine Vielzahl von Verträgen an, und die beste Vorgehensweise für Ihren spezifischen Vertrag lässt sich nicht pauschal beantworten. Sie hängt von verschiedenen Faktoren ab, darunter Ihre persönliche Situation, die gewünschte Absicherung und die Konditionen Ihres Vertrages. Bevor Sie voreilige Entscheidungen treffen, ist es ratsam, alle Optionen sorgfältig zu prüfen.

1. Die Victoria Lebensversicherung AG im Überblick

Die Victoria Lebensversicherung AG hat ihren Sitz in Düsseldorf und ist eine etablierte Aktiengesellschaft im deutschen Lebensversicherungsmarkt. Zum Jahresbeginn 2024 zählte das Unternehmen 653.217 Versicherungsverträge und belegte damit den 34. Platz unter den deutschen Lebensversicherern. Diese Zahlen spiegeln die langjährige Präsenz und das Vertrauen wider, das Kunden in die Victoria setzen.

2. Vertrag bei der Victoria Lebensversicherung kündigen: Eine Option mit Bedacht

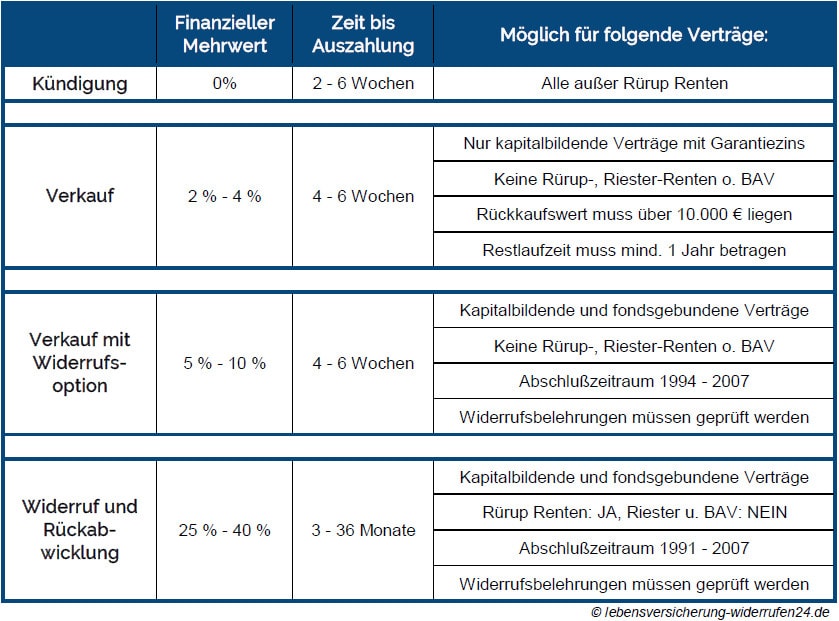

Eine vorzeitige Kündigung eines Lebensversicherungsvertrages wird in der Regel als ungünstigste Option betrachtet. Beim Kündigen erhalten Sie lediglich den sogenannten Rückkaufswert ausgezahlt, der oft deutlich unter den eingezahlten Beiträgen zuzüglich möglicher Gewinne liegt. Ob und wann eine Kündigung möglich ist, hängt von den spezifischen Vertragsbedingungen ab.

2.1. Kündigungsfristen und rechtliche Grundlagen

Für Verträge, die nach 1994 abgeschlossen wurden, ist eine Kündigung in der Regel jederzeit zum Ende der Versicherungsperiode möglich, also bis einen Tag vor der nächsten Beitragszahlung. Bei älteren Verträgen können komplexere Regelungen gelten. Es ist wichtig zu beachten, dass mit einer Kündigung auch der bestehende Risikoschutz, wie beispielsweise eine Absicherung bei Berufsunfähigkeit oder im Todesfall, verloren geht.

2.2. Alternativen zur Kündigung prüfen

Bevor Sie eine Kündigung in Erwägung ziehen, sollten Sie unbedingt alternative Optionen prüfen lassen. In vielen Fällen können diese zu einem deutlich besseren finanziellen Ergebnis führen als eine einfache Kündigung. Es gibt zahlreiche Möglichkeiten, wie beispielsweise den Widerruf, Verkauf oder die Beitragsfreistellung, die je nach Vertrag und individueller Situation vorteilhafter sein können. Eine unabhängige Überprüfung Ihrer Police ist hier unerlässlich.

2.3. Zahlen und Fakten zur Kündigungspraxis

Die Stornoquote der Victoria Lebensversicherung AG lag Anfang 2025 bei etwa 1,6 Prozent. Dies umfasst alle Formen der vorzeitigen Vertragsbeendigung wie Kündigungen und Beitragsfreistellungen. Im Vorjahr wurden insgesamt 7.745 Verträge gekündigt oder die Beitragszahlung eingestellt. Der durchschnittliche Rückkaufswert eines Victoria-Vertrags belief sich Anfang 2024 auf rund 20.677 Euro.

3. Widerruf der Victoria Lebensversicherung: Oft die lukrativere Wahl

Eine attraktive Alternative zur Kündigung ist der Widerruf des Vertrages. Insbesondere wenn die Victoria Lebensversicherung AG Sie fehlerhaft über Ihr Widerrufsrecht belehrt oder vorvertragliche Informationspflichten nicht vollständig erfüllt hat, kann ein Widerruf auch Jahre nach Vertragsabschluss noch möglich sein. In den meisten Fällen erzielen Kunden durch einen Widerruf deutlich höhere Rückzahlungen als bei einer Kündigung.

3.1. Widerrufs-, Widerspruchs- und Rücktrittsrecht

Ob ein Widerrufs-, Widerspruchs- oder Rücktrittsrecht besteht, hängt vom Zeitpunkt des Vertragsabschlusses ab. Ein wirksamer Widerruf, Widerspruch oder Rücktritt führt zur vollständigen Rückabwicklung des Vertrages.

3.2. Die Rückabwicklung: Ansprüche und Risiken

Bei einer Rückabwicklung werden die von Ihnen eingezahlten Beiträge zuzüglich der tatsächlich erzielten Gewinne (gezogene Nutzungen) ausgezahlt. Von diesem Betrag kann lediglich ein anteiliger Wertersatz für den in Anspruch genommenen Versicherungsschutz abgezogen werden. Wichtig ist, dass die Victoria Lebensversicherung hierbei keine Abschluss- und Verwaltungskosten einbehalten darf. Es ist jedoch ratsam, sich vor einem Widerruf über die wirtschaftlichen Auswirkungen beraten zu lassen, da es in seltenen Fällen auch zu Rückforderungen seitens des Versicherers kommen kann oder steuerliche Probleme auftreten können. Die Nettoverzinsung der Victoria Lebensversicherung AG spielt bei der Berechnung der gezogenen Nutzungen eine zentrale Rolle.

4. Solvenz der Victoria Lebensversicherung AG: Ein Blick auf die Finanzstabilität

Die Victoria Lebensversicherung AG weist solide Solvenzquoten auf. Die aufsichtsrechtliche Quote zur Bedeckung der Solvenzkapitalanforderung (SCR-Bruttoquote) lag Anfang 2023 bei 779,3%, was über dem Branchendurchschnitt liegt. Auch die Quote zur Bedeckung der Mindestkapitalanforderung (MCR-Bruttoquote) war mit 1.999,0% hoch.

4.1. Bewertungshilfen und Nettoquoten

Die Victoria Lebensversicherung AG nutzt Bewertungshilfen wie Übergangsmaßnahmen und Volatilitätsanpassungen, die die Berechnung der Bruttoquoten beeinflussen. Ohne diese Hilfen liegen die SCR-Nettoquote bei 299,2% und die MCR-Nettoquote bei 573,8%. Eine standardisierte Solvenzquote, die diese Effekte bereinigt, ergab für die Victoria einen Wert von 305,9%, leicht unter dem Branchendurchschnitt von 317,2%.

5. Die optimale Strategie für Ihren Victoria-Vertrag finden

Die Entscheidung über die beste Vorgehensweise – sei es Kündigung, Verkauf, Widerruf, Beitragsfreistellung oder das Abwarten der Auszahlung – hängt maßgeblich von der Vertragsrendite, den spezifischen Bedingungen, der verbleibenden Laufzeit, Ihrer persönlichen Situation und der finanziellen Stabilität der Victoria Lebensversicherung AG ab.

5.1. Unabhängige Vertragsprüfung als Wegweiser

Eine umfassende, unabhängige Prüfung Ihres Vertrages durch Experten wie Zahl&Recht kann Klarheit schaffen. Dabei werden juristische und versicherungsmathematische Aspekte beleuchtet, alle Handlungsmöglichkeiten bewertet und die Ergebnisse mit Ihnen besprochen. Gemeinsam wird die optimale Strategie für Ihren Vertrag entwickelt und die Umsetzung unterstützt.

5.2 Kosten für eine Vertragsprüfung

Die Kosten für eine solche Prüfung richten sich nach dem Aufwand und werden stundenweise abgerechnet, in der Regel zu einem Honorar von 190,- Euro brutto pro Stunde, mit einem vereinbarten Kostendeckel. Eine Erstberatung kostet 226,10 Euro und wird bei Beauftragung einer umfassenderen Prüfung angerechnet. Für kleine Verträge lohnt sich eine Prüfung möglicherweise nicht, doch in vielen Fällen können durch eine solche Beratung oder Prüfung erhebliche finanzielle Vorteile erzielt werden, die die Kosten bei Weitem übersteigen.