Die Viac Lebensversicherung, auch bekannt als VIAC Life Basisschutz, bietet eine kostenlose Absicherung für Ihre Vorsorgegelder in der Säule 3a oder Ihre Freizügigkeitsguthaben. Doch was genau verbirgt sich hinter diesem Angebot, welche Leistungen sind inklusive und für wen eignet sich der Schutz? Dieser Artikel beleuchtet die Details und beantwortet die wichtigsten Fragen rund um die VIAC Life Versicherung.

Was leistet der VIAC Life Basisschutz?

Der Kern des VIAC Life Basisschutzes ist ein kostenfreies Zusatzangebot für Kunden, die ihr Geld in Wertschriften der Säule 3a oder der Freizügigkeit bei VIAC anlegen. Für je 10.000 Franken, die in Wertschriften investiert sind, erhalten Kunden eine zusätzliche Risikoabsicherung von 2.500 Franken. Diese Absicherung kann wahlweise für das Todesfallrisiko oder das Risiko der Erwerbsunfähigkeit gewählt werden. Pro Produkt, also für die Säule 3a und die Freizügigkeit separat, kann dieser kostenlose Basisschutz bis zu einem Maximalbetrag von 250.000 Franken erreicht werden. Dies erfordert ein investiertes Vermögen von einer Million Franken, was nur für wenige Kunden relevant sein dürfte. Standardmässig sind Kunden gegen Invalidität abgesichert, können diese Option aber auf Wunsch auf das Todesfallrisiko umstellen. Im Ernstfall – sei es Tod oder eine Erwerbsunfähigkeit von mindestens 70% – erhalten Versicherte bis zu 25% zusätzlich zu ihrem angesparten Vermögen ausgezahlt.

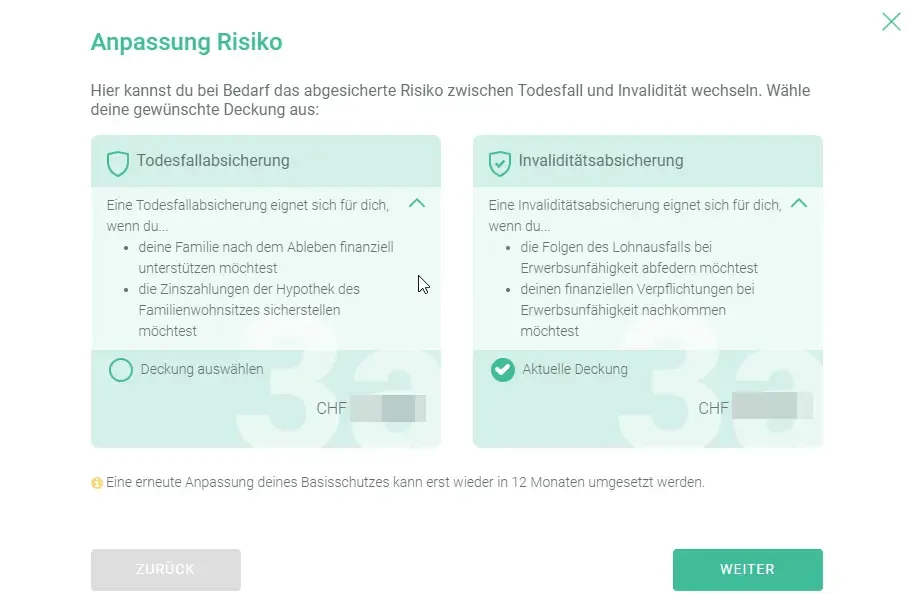

VIAC Life Basisschutz Deckungsauswahl

VIAC Life Basisschutz Deckungsauswahl

Ein Beispiel zur Verdeutlichung der Leistungen

Um die Funktionsweise des VIAC Life Basisschutzes zu veranschaulichen, betrachten wir Sandra, eine typische Säule 3a-Kundin in der Schweiz mit einem angesparten Vermögen von rund 45.000 Franken. Wenn 42.000 Franken davon in Wertschriften investiert sind, profitiert Sandra automatisch von einer zusätzlichen Versicherungsdeckung von 10.000 Franken. Diese Summe könnte beispielsweise zur Finanzierung eines Treppenlifts im Falle einer Invalidität oder zur Deckung von Hypothekenzahlungen für zwei Jahre ausreichen. VIAC betont jedoch, dass dieser Basisschutz allein in der Regel nicht ausreicht, um alle finanziellen Lücken im Ernstfall zu schliessen. Zusätzliche Zahlungen aus anderen Vorsorgesystemen sind zu erwarten. VIAC prüft derzeit die Möglichkeit, Kunden einen kostengünstigen erweiterten Schutz anzubieten.

Für wen ist der VIAC Life Basisschutz besonders interessant?

Der VIAC Life Basisschutz erweist sich insbesondere für Personen mit Freizügigkeitsguthaben als vorteilhaft. Nach dem Austritt aus der Arbeitswelt endet in der Regel die Absicherung durch die Pensionskasse, was viele Kunden vernachlässigen. VIAC bietet hier eine erste finanzielle Abfederung. Selbstverständlich profitieren auch alle Säule 3a-Kunden von dieser zusätzlichen Leistung.

Berechnungsgrundlage und Anpassung des Basisschutzes

Die Höhe des Basisschutzes wird monatlich auf Basis des im Vormonat in Wertschriften investierten Vermögens berechnet. Für je 10.000 Franken Wertschriften-Investition gibt es 2.500 Franken Deckung. Die Versicherungssumme passt sich somit laufend an Veränderungen im Portfolio an, beispielsweise durch Einzahlungen, Überträge oder Änderungen der Anlagestrategie. Wichtig zu wissen ist, dass VIAC keinen Basisschutz auf reinen Cash-Beständen anbietet, da auf diesen ein geringer Zins erwirtschaftet wird und das Säule 3a-Konto selbst kostenlos ist.

Wahl des passenden Risikoschutzes: Invalidität oder Todesfall?

Standardmässig sind VIAC-Kunden gegen Invalidität versichert, wobei ein Invaliditätsgrad von mindestens 70% für eine Auszahlung erforderlich ist. Diese Option kann für Personen ohne familiäre Verpflichtungen vorteilhafter sein. Wer Kinder hat oder Wohneigentum besitzt, für das die Familie abgesichert werden soll, für den könnte die Absicherung des Todesfallrisikos die bessere Wahl sein. Diese Deckung kann beispielsweise zur Bezahlung von Hypothekenzinsen oder zur Finanzierung externer Kinderbetreuung dienen, damit der hinterbliebene Partner wieder ins Erwerbsleben einsteigen kann.

VIAC CEO Daniel Peter im Interview mit smolio.ch

VIAC CEO Daniel Peter im Interview mit smolio.ch

Voraussetzungen für den VIAC Life Basisschutz

Die Aktivierung des VIAC Life Basisschutzes erfolgt automatisch, sobald ein investiertes Vermögen von 10.000 Franken in Wertschriften erreicht ist. Eine manuelle Umstellung des Risikos von Invalidität auf Todesfall ist möglich und erfordert die Beantwortung von drei Gesundheitsfragen. Ein Wechsel zwischen den Risikotypen ist einmal pro Jahr möglich. Bestimmte rechtliche und regulatorische Bedingungen, wie der Ausschluss für US-Personen oder Personen im AHV-Alter, sind zu beachten und in der VIAC-App oder online einsehbar.

VIACs Philosophie: Mehrwert statt Gewinnmaximierung

VIAC entwickelt den Basisschutz als zusätzlichen Mehrwert für seine Kunden, nicht primär zur Gewinnsteigerung des Unternehmens. Das Unternehmen verzichtet auf Margen und gibt stattdessen einen Teil des Erfolgs an die Kunden zurück. Das Risiko eines Invaliditäts- oder Todesfalls mag statistisch gering sein, die finanziellen Auswirkungen können jedoch gravierend sein. VIAC möchte hier ansetzen und einen Mehrwert schaffen, da bestehende Versicherungsangebote oft als überteuert empfunden werden.

Säule 3a bei VIAC vs. Versicherungslösung

Die Empfehlung lautet seit langem, für die Säule 3a ein Bankprodukt zu wählen, da Versicherungsangebote oft hohe, versteckte Vertriebsprovisionen enthalten und die Flexibilität einschränken. Bei einer Versicherung kann der Rückkaufswert deutlich unter den geleisteten Einzahlungen liegen. Bankprodukte lassen sich hingegen meist kostengünstig zu einem neuen Anbieter transferieren. VIAC rät dazu, gewünschte Versicherungen separat von den Säule 3a-Einzahlungen abzuschliessen. Wenn ein Risiko versichert werden soll, muss die Versicherung nicht nur Provisionen zahlen, sondern auch Prämien für das versicherte Risiko zurücklegen, was die Kapitalbasis schmälert und den Zinseszinseffekt bremst. VIAC versucht, diese Grenzen zu überwinden und das Beste aus beiden Welten zu kombinieren, indem es eine solide Absicherung zu fairen Kosten anbietet.

Zusammenarbeit mit Helvetia Versicherung

Die Helvetia Versicherung fungiert als Risikoträger für den VIAC Life Basisschutz, wofür VIAC eine Prämie entrichtet. Eine weitergehende Partnerschaft besteht derzeit nicht.

VIAC Verwaltungsgebühren und Gebührenstruktur

VIAC bietet eine dynamische Gebührenstruktur, bei der die Verwaltungsgebühr nur auf dem investierten Vermögensteil berechnet wird. Der Cash-Anteil ist nicht nur gebührenfrei, sondern wird auch verzinst. Die durchschnittlichen Gesamtkosten über alle VIAC-Strategien liegen bei nur 0,39%, wobei die kostenlose Strategie „Konto Plus“ hierbei nicht eingerechnet ist. Diese Kosten umfassen auch die Produktkosten für Indexfonds oder ETFs, in die das Säule 3a-Geld investiert wird. VIAC strebt eine gute Balance zwischen Preis und Leistung an und legt Wert auf hohe Qualität, während gleichzeitig tiefere Gebühren stets diskutiert werden.

Tipp: Säule 3a mit Bonus eröffnen

Der Konkurrent finpension bietet bei Aktienquoten von 60% günstigere Konditionen als VIAC. Durch die Nutzung des Codes SMLUTQ bei der Kontoeröffnung bei finpension kann ein Willkommensbonus als Gebührengutschrift erzielt werden, wenn innerhalb von 12 Monaten mindestens 1.000 Franken eingezahlt oder transferiert werden.

Keine Prämienbefreiung bei Erwerbsunfähigkeit im Basisschutz

Ein wichtiger Punkt ist, dass der VIAC Life Basisschutz keine Prämienbefreiung bei Erwerbsunfähigkeit einschliesst. Dies liegt daran, dass bei einem Invaliditätsgrad von mindestens 70% eine volle IV-Rente gezahlt wird, was bedeutet, dass kein AHV-pflichtiges Einkommen mehr erzielt wird. In diesem Fall dürfen gemäss den steuerlichen Bestimmungen keine weiteren Einzahlungen in die Säule 3a erfolgen. Der Kunde kann dann entscheiden, ob sein Guthaben ausgezahlt wird, wobei der Basisschutz direkt an den Kunden geht. Die volle IV-Rente deckt bereits das Einkommen ab, und bei einer teilweisen Invalidität (Viertel-, Halb- oder Dreiviertelsrente) ist weiterhin ein AHV-pflichtiges Einkommen möglich, sodass weiterhin in die Säule 3a eingezahlt werden kann.

So profitieren Sie vom VIAC Life Basisschutz

Um vom VIAC Life Basisschutz zu profitieren, müssen Sie aktiv nichts weiter tun. Sollten Sie Ihr Säule 3a-Guthaben noch bei einem anderen Anbieter haben, empfiehlt VIAC einen Wechsel, um eine höhere Deckung zu erreichen.

Sicherheit und Stabilität von VIAC

VIAC ist ein Produkt der Terzo Vorsorgestiftung der WIR Bank. Das eigene Start-up hat das System entwickelt, während die Gelder bei der Stiftung der WIR Bank liegen und bei Konkurs bis 100.000 Franken durch das Konkursprivileg abgesichert sind. Alle Wertpapiere werden von der Credit Suisse verwahrt und gelten als Sondervermögen, das im Falle einer Insolvenz der Bank nicht in die Insolvenzmasse fällt. VIAC legt Wert auf Langfristigkeit und Stabilität und bietet somit eine sichere Grundlage für Ihre Vorsorge.

Zusammenfassung: VIAC Life Basisschutz – Eine grundlegende Absicherung

Der VIAC Life Basisschutz bietet eine kostenlose Grundabsicherung für das Todesfall- oder Invaliditätsrisiko. Im Falle des Todes erhalten die Erben bis zu 25% des in Wertschriften investierten Vermögens zusätzlich zum Säule 3a-Guthaben ausgezahlt. Bei Invalidität erhalten Versicherte ebenfalls bis zu 25% des Vermögens als Kapitalzahlung. Bei einer Erwerbsunfähigkeit von mindestens 70% kann das Säule 3a-Guthaben nach Wunsch des Kunden bezogen werden. VIAC empfiehlt für die Säule 3a eher das Todesfallrisiko zu wählen und sich separat gegen Erwerbsunfähigkeit abzusichern, während bei der Freizügigkeit die persönliche Situation die Wahl des Risikoschutzes bestimmen sollte.

Machen Sie den ersten Schritt zur finanziellen Unabhängigkeit

Nutzen Sie den Rentenrechner, um Ihre Vermögensentwicklung und Ihr Einkommen während der Rente in nur einer Minute zu visualisieren.