Die Debatte um die sogenannten Lohnnebenkosten in Deutschland ist ein Dauerthema in Politik und Wirtschaft. Ein zentraler Aspekt dieser Diskussion betrifft die Ausgaben der Sozialversicherungen. Es lohnt sich ein genauerer Blick darauf, wofür diese Mittel tatsächlich verwendet werden. Untersuchungen des Deutschen Instituts für Wirtschaftsforschung (DIW) zeigen, dass ein erheblicher Anteil der Leistungen, die von der Renten-, Gesundheits- und Arbeitslosenversicherung erbracht werden, eigentlich nicht zu ihren Kernaufgaben gehört. Diese “versicherungsfremden Leistungen” in der Rentenversicherung und anderen Säulen des Sozialstaates werfen grundlegende Fragen zur gerechten Finanzierung auf und haben direkte Auswirkungen auf Beitragszahler und die Wettbewerbsfähigkeit des Standortes Deutschland.

Deutschland ist ein ausgeprägter Sozialstaat, was sich auch im Umfang der öffentlichen Ausgaben widerspiegelt. Im Jahr 2002 beliefen sich die Ausgaben der Sozialversicherungsträger auf beeindruckende 465,31 Milliarden Euro, was mehr als 45 Prozent der gesamten Staatsausgaben ausmachte. Die Finanzierung dieser umfangreichen Systeme erfolgt überwiegend durch Beiträge. Zwar leistet der Bund Zuschüsse zur Rentenversicherung, und die Bundesagentur für Arbeit erhält bei Bedarf Defizitausgleiche vom Bund, doch diese Zuschüsse gleichen nicht vollständig aus, dass die Sozialversicherungen für Leistungen aufkommen, die eigentlich gesamtgesellschaftlich, also über Steuermittel, finanziert werden sollten.

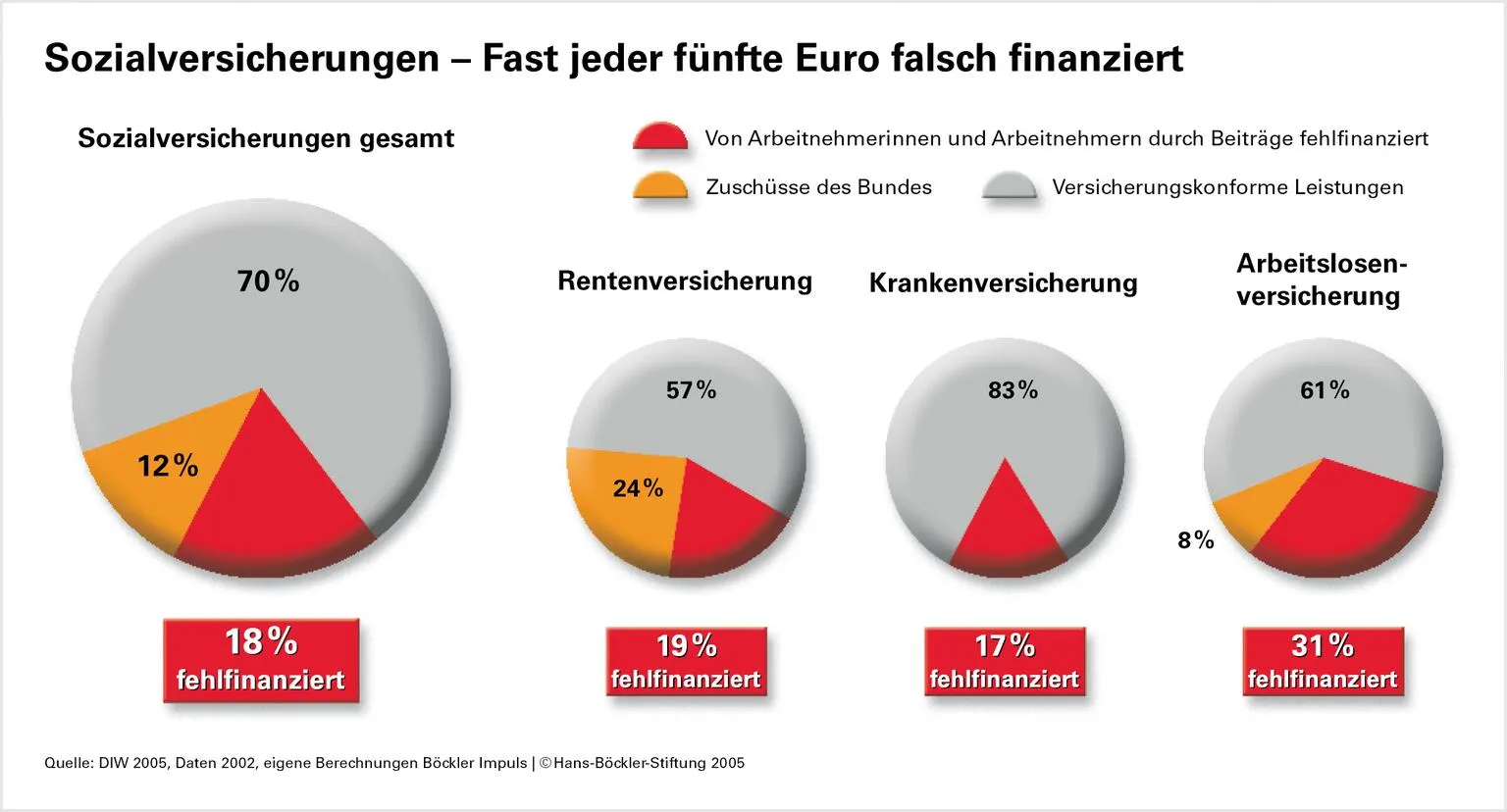

Der Umfang versicherungsfremder Leistungen im Überblick

Die Differenz zwischen den Bundeszuschüssen und den tatsächlich anfallenden versicherungsfremden Leistungen war im Jahr 2002 beträchtlich. Nach einer weiten Definition der “versicherungsfremden Lasten” durch das DIW verblieben 83,7 Milliarden Euro, die zu Unrecht aus Beitragsmitteln finanziert wurden. Selbst bei einer engeren Auslegung dieser Definition zeigten die Berechnungen des Instituts noch immer eine Fehlfinanzierung von 35,3 Milliarden Euro, die zulasten der Beitragszahler ging. Diese Summen sind keineswegs gering: Die fehlfinanzierten 83,7 Milliarden Euro entsprachen laut DIW einem „Aufkommen von gut neun Beitragspunkten“. Selbst bei der engeren Definition verblieb noch ein Aufkommen von knapp vier Beitragspunkten. Das bedeutet, dass die Beiträge in dieser Größenordnung hätten gesenkt werden können, wäre die Finanzierung der Sozialversicherungsleistungen korrekt zugewiesen worden. Diese Zahlen verdeutlichen die massive finanzielle Belastung, die durch diese Fehlfinanzierung entsteht und die direkt die Lohnnebenkosten beeinflusst.

Fokus Rentenversicherung: Die größten Brocken der versicherungsfremden Leistungen

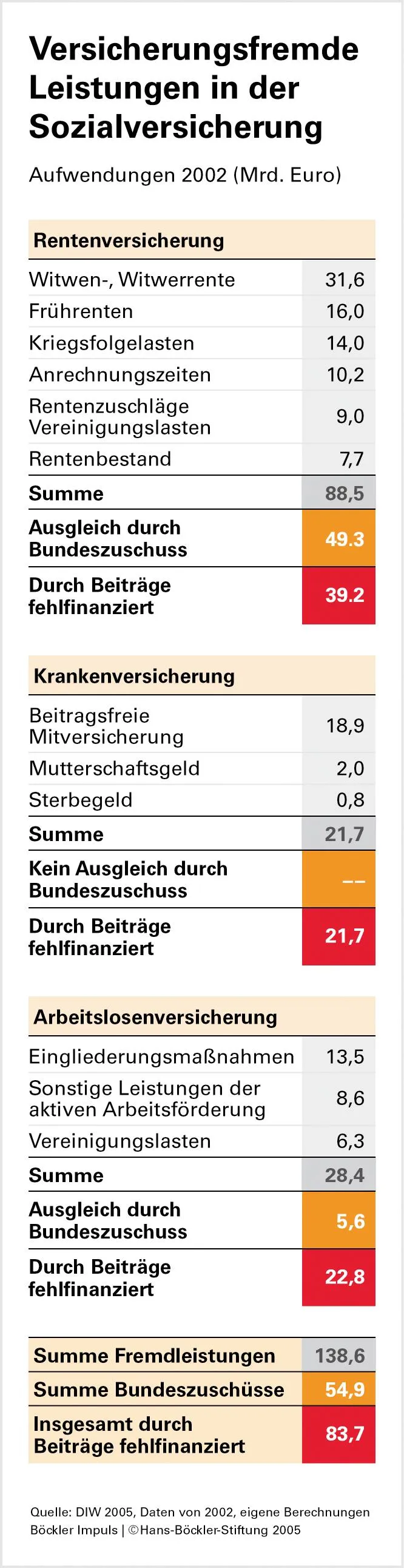

Im Bereich der Rentenversicherung sind die versicherungsfremden Leistungen besonders prägnant und stellen den größten Einzelposten dar. Alarmierenderweise gehören vier von zehn Euro, die die Rentenversicherung ausgibt, ihrem eigentlichen Versicherungsauftrag nach nicht zu ihren Leistungen. Trotz Bundeszuschüssen verbleiben hier noch 39,2 Milliarden Euro, die anderswo verortet werden müssten. Ein Hauptbestandteil dieser versicherungsfremden Leistungen sind Witwen- und Witwerrenten. Bis 1986 galten diese als versicherungseigene Leistung. Mit der Einführung der Anrechnung von Einkünften des hinterbliebenen Ehepartners auf die Witwenrente hat sich der Charakter dieser Rentenart jedoch grundlegend gewandelt. Die Wirtschaftsforscher des DIW argumentieren, dass sie sich von einer reinen Versicherungsleistung zu einer Fürsorgeleistung entwickelt hat, die nur noch bei Bedürftigkeit gezahlt wird und somit nicht mehr dem ursprünglichen Versicherungsprinzip entspricht.

Grafik zur Verteilung der versicherungsfremden Leistungen in der Sozialversicherung

Grafik zur Verteilung der versicherungsfremden Leistungen in der Sozialversicherung

Neben den Witwen- und Witwerrenten fallen auch Frührenten unter die versicherungsfremden Leistungen in der Rentenversicherung. Hierzu zählen Altersrenten, die vor dem 65. Lebensjahr in Anspruch genommen werden, sowie Berufs- und Erwerbsunfähigkeitsrenten, die aufgrund der Arbeitsmarktlage gewährt werden. Dies gilt umso mehr, seit versicherungsmathematische Abschläge für diejenigen eingeführt wurden, die vorzeitig aus dem Erwerbsleben ausscheiden. Es ist wichtig zu betonen, dass die „normalen“ EU-/BU-Renten, die nicht auf die Arbeitsmarktlage zurückzuführen sind, weiterhin als versicherungseigene Risiken gelten, die von der Rentenversicherung abgedeckt werden sollen. Die Ausgaben für Kriegsfolgelasten sind im Laufe der Jahre rückläufig gewesen; von 9,5 Prozent der gesamten Rentenausgaben im Jahr 1985 sanken sie bis 2002 auf 6,7 Prozent. Auch der Anteil der Anrechnungszeiten wird voraussichtlich weiter zurückgehen, da Renten auslaufen, bei denen Ausbildungszeiten großzügig berücksichtigt wurden, und Neurentner ab 2005 geringere oder gar keine Anrechnungszeit-Ansprüche mehr erwerben. Rentenzuschläge, beispielsweise für Kindererziehungsleistungen, spielen eine eher untergeordnete Rolle. Ein Teil dieser Zuschläge sowie die sogenannten Vereinigungslasten sind eine direkte Folge der politisch gewollten deutschen Einheit und repräsentieren somit gesamtgesellschaftliche Aufgaben, die derzeit jedoch über die Rentenversicherung finanziert werden.

Die Situation in der Krankenversicherung: Familienförderung und Finanzierungsmodelle

Auch in der Krankenversicherung gibt es Diskussionspunkte bezüglich der Abgrenzung von Versicherungsleistungen und gesamtgesellschaftlichen Aufgaben. Ein prominentes Beispiel hierfür ist die beitragsfreie Mitversicherung von Familienangehörigen, die mit immerhin 18,9 Milliarden Euro zu Buche schlägt. Das DIW wirft hier die grundlegende Frage auf, ob die Finanzierung von Ausgaben zur Unterstützung der Familie von einzelnen Gruppen getragen werden sollte oder ob dies eine gesamtgesellschaftliche Aufgabe ist. Wenn Familienförderung als eine von der gesamten Gesellschaft zu leistende Aufgabe angesehen wird, so das DIW, liegt ein “Fehleinsatz der Beiträge” vor. Dies gilt insbesondere, solange bestimmte Personengruppen der Beitragspflicht entzogen sind oder sich ihr entziehen können, wie etwa Beamte, Selbstständige und Arbeitnehmer mit Einkommen oberhalb der Beitragsbemessungsgrenze. Die aktuelle Debatte um die sogenannte Kopfpauschale zielt darauf ab, Gesundheitsversicherung und Umverteilung voneinander zu trennen. Eine Bürgerversicherung, die alle Einkunftsarten einbezieht, könnte die Umverteilung auf mehr Schultern verteilen und somit als “gerechter” empfunden werden als der gegenwärtige Zustand, in dem die beitragsfreie Familienmitversicherung eine deutliche Belastung für die beitragszahlenden Versicherten darstellt.

Tabelle der versicherungsfremden Leistungen nach Sozialversicherungszweigen

Tabelle der versicherungsfremden Leistungen nach Sozialversicherungszweigen

Arbeitslosenversicherung: Arbeitsförderung als versicherungsfremde Aufgabe?

Die Rolle der Arbeitslosenversicherung und die Frage, ob sie “das angemessene Konzept für eine Institution ist, die die Arbeitsförderung als Aufgabe hat”, ist laut der DIW-Studie “seit langem strittig”. Das Institut stuft sowohl Eingliederungsmaßnahmen als auch alle anderen Instrumente der aktiven Arbeitsmarktpolitik als versicherungsfremd ein. Diese Maßnahmen summieren sich auf insgesamt 22,1 Milliarden Euro. Das DIW betont, dass dies kein Plädoyer dafür sei, diese Leistungen einzustellen, sondern vielmehr dafür, sie über Steuermittel zu finanzieren. Weiterhin findet über die Bundesagentur für Arbeit ein “massiver monetärer Transfer von West nach Ost” statt. Seit 1993 erzielt die Bundesagentur im Westen regelmäßig Überschüsse (im Jahr 2003 waren es 11,1 Milliarden Euro), die dazu genutzt werden, die Defizite im Osten auszugleichen, welche seit zehn Jahren zwischen 12 und 13 Milliarden Euro betragen. Dieser Ost-West-Transfer ist ebenfalls eine gesamtgesellschaftliche Aufgabe, die über Beitragsmittel der Arbeitslosenversicherung finanziert wird.

Dynamik und Alternativen: Zwischen Privatisierung und Steuerfinanzierung

Das DIW weist darauf hin, dass versicherungsfremde Leistungen keine statische Größe darstellen. Durch gesetzliche Änderungen können neue Personengruppen und Ansprüche hinzukommen, während andere wegfallen. Die jüngsten Änderungen zeigten keine einheitliche Tendenz: Die Einbeziehung von Bezieherinnen und Beziehern von Arbeitslosengeld II und Sozialgeld in die gesetzliche Krankenversicherung erhöht die Summe der versicherungsfremden Leistungen. Im Gegensatz dazu hat die Einstellung der Zahlung von Sterbegeld durch die gesetzliche Krankenversicherung seit 2004 zu einer Verringerung dieser Summe geführt. Generell sieht das DIW anstelle einer Beitragsfinanzierung zwei primäre Alternativen zur Deckung der versicherungsfremden Leistungen vor. Erstens, eine “stärkere individuelle Zuordnung des Risikos”, was letztlich auf eine Privatisierung hinausläuft. Oder zweitens, eine Steuerfinanzierung. Diese Option wirft jedoch unweigerlich die Frage auf, welche Steuern erhöht werden sollen, um die notwendigen Mittel bereitzustellen. Beide Ansätze haben weitreichende Implikationen für die Struktur und die Akzeptanz des Sozialstaates in Deutschland und müssen sorgfältig abgewogen werden, um eine nachhaltige und gerechte Finanzierung zu gewährleisten.

Die Diskussion um versicherungsfremde Leistungen, insbesondere in der Rentenversicherung, ist entscheidend für die Zukunftsfähigkeit unseres Sozialsystems. Es geht darum, Transparenz zu schaffen und eine ehrliche Debatte über die Finanzierung gesamtgesellschaftlicher Aufgaben zu führen. Nur so kann das deutsche Sozialsystem langfristig stabil und gerecht bleiben, ohne die Beitragszahler übermäßig zu belasten. Es ist an der Zeit, dass Politik und Gesellschaft gemeinsam überlegen, wie diese Leistungen, die dem Gemeinwohl dienen, auf einer breiteren und gerechteren Basis, idealerweise durch Steuermittel, finanziert werden können.