Der technische Zinssatz ist eine entscheidende Grösse in der Schweizer Vorsorgelandschaft, insbesondere für Lebensversicherungen und Pensionskassen. Er dient als Basis für die Berechnung zukünftiger finanzieller Verpflichtungen und spielt eine zentrale Rolle für die finanzielle Planung von Versicherten. Doch was verbirgt sich genau hinter diesem Begriff und welche Bedeutung hat er für Ihren persönlichen Vermögensaufbau und Ihre Absicherung?

Was ist der technische Zinssatz?

Grundsätzlich handelt es sich beim technischen Zinssatz um einen Diskontsatz. Das bedeutet, er wird verwendet, um zukünftige Zahlungen, wie beispielsweise Versicherungsleistungen, auf ihren heutigen Wert zurückzurechnen. Diese Methode ist unerlässlich, da Versicherungen und Pensionskassen langfristige Verpflichtungen eingehen, deren genaue Höhe in der Zukunft oft schwer vorhersehbar ist. Anders als der Marktzinssatz, der die aktuelle Rendite von Kapitalanlagen widerspiegelt, ist der technische Zinssatz eine kalkulatorische Grösse, die von Versicherungsunternehmen und Pensionskassen zur Bewertung ihrer Verpflichtungen verwendet wird. Er stellt eine Art Garantiezins dar, der für die Kalkulation von Prämien und Leistungen herangezogen wird.

Die Rolle bei Pensionskassen

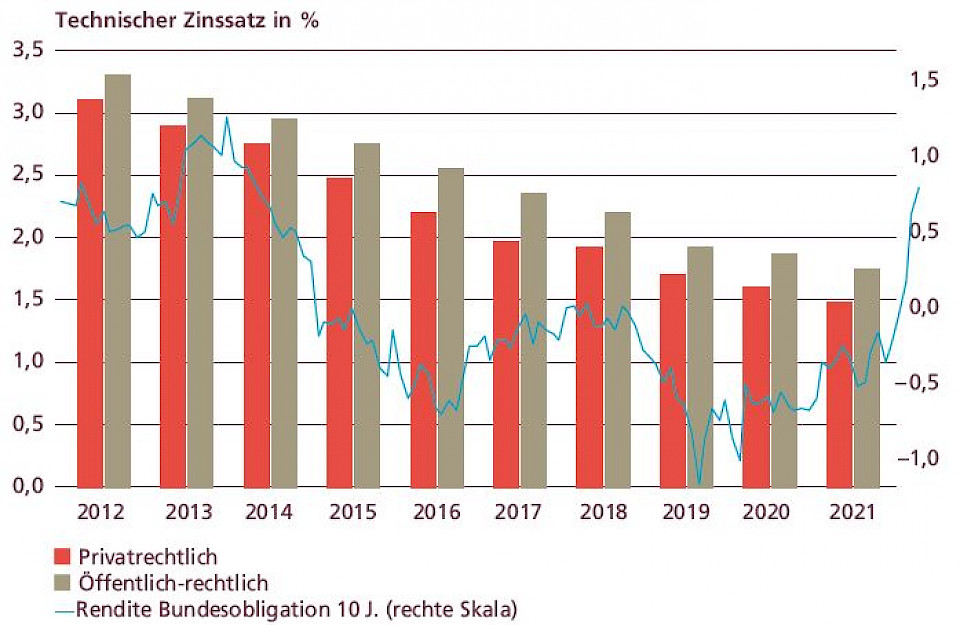

Im Kontext von Pensionskassen ist der technische Zinssatz nicht als tatsächlicher Zins zu verstehen, den die Versicherten erhalten. Vielmehr fungiert er als eine wichtige Bewertungsgrösse. Da niemand exakt vorhersagen kann, wie sich die Renditen der Vorsorgeanlagen entwickeln werden – und somit das zukünftige Vorsorgekapital –, wird der technische Zinssatz zur Schätzung herangezogen. Eine höhere oder niedrigere Festlegung dieses Zinssatzes beeinflusst direkt die Annahmen über das zukünftige Kapital, das einem Versicherten zur Verfügung stehen wird. Dies hat wiederum Auswirkungen auf die Höhe der Beiträge und der späteren Rentenleistungen. Ein zu hoch angesetzter technischer Zinssatz könnte dazu führen, dass die Pensionskasse ihre Verpflichtungen möglicherweise nicht erfüllen kann, wenn die tatsächlichen Renditen niedriger ausfallen. Umgekehrt könnte ein zu niedrig angesetzter Zinssatz die Beiträge unnötig erhöhen.

Technische Zinssätze bei Lebensversicherungen

Bei Lebensversicherungen in der Schweiz hat der technische Zinssatz eine etwas andere, aber ebenso wichtige Bedeutung: Er repräsentiert den Zinssatz, den die Versicherungsgesellschaft ihren Kunden vertraglich für die Zukunft garantiert. Dieser Garantiezins ist ein zentraler Bestandteil des Versicherungsprodukts und beeinflusst massgeblich die Prämienhöhe und die erwarteten Rückzahlungen am Ende der Laufzeit oder im Erlebensfall. Die vertragliche Zusicherung macht ihn zu einem verlässlichen Element für die langfristige Finanzplanung der Versicherten. In Zeiten niedriger Marktzinsen stellt dieser garantierte Zinssatz einen wichtigen Sicherheitsanker dar, der den Wert der Police stabilisiert.

Regulierung und Aufsicht durch die Finma

Um sicherzustellen, dass Versicherungsgesellschaften und Pensionskassen keine unrealistisch hohen Versprechungen machen, die sie später nicht einhalten können, unterliegt die Festlegung des technischen Zinssatzes strengen Regeln. Die Eidgenössische Finanzmarktaufsicht (Finma) spielt hierbei eine Schlüsselrolle. Sie legt die maximal zulässige Höhe des technischen Zinssatzes fest. Diese Regulierung dient dem Schutz der Versicherten und der Stabilität des gesamten Finanzsystems. Die Finma orientiert sich dabei an den allgemeinen Marktentwicklungen und Zinsniveaus, um sicherzustellen, dass die garantierten Zinssätze für die Versicherten realistisch und tragbar bleiben.

Für Lebensversicherungsverträge, die nicht zur beruflichen Vorsorge gehören, darf der technische Zinssatz beispielsweise nicht höher sein als 60 Prozent des gleitenden Zehnjahres-Durchschnitts eines von der Finma definierten Referenzzinssatzes. Diese Massnahme soll verhindern, dass Versicherer durch zu hohe Garantien in finanzielle Schwierigkeiten geraten, insbesondere wenn die Kapitalmärkte schwanken.

Auswirkungen auf bestehende und neue Verträge

Eine wichtige Unterscheidung bei Änderungen des technischen Zinssatzes durch die Finma betrifft den Zeitpunkt des Vertragsabschlusses. Erhöhungen oder Senkungen des maximal zulässigen technischen Zinssatzes wirken sich ausschliesslich auf Lebensversicherungsverträge aus, die nach Inkrafttreten der neuen Regelung neu abgeschlossen werden. Für bereits bestehende Policen bleiben die vertraglich vereinbarten Konditionen unverändert gültig. Dies gibt den Versicherten Planungssicherheit für ihre langfristigen finanziellen Verpflichtungen. Bei Pensionskassen hingegen können Anpassungen des technischen Zinssatzes auch bestehende Verträge beeinflussen, da hier oft flexiblere Regelungen gelten, die auf die aktuelle wirtschaftliche Situation reagieren müssen.

Aktuelle Sätze und ihre Bedeutung für Ihre Finanzplanung

Seit dem 1. September 2021 dürfen die technischen Zinssätze für neue Lebensversicherungen in der Schweiz gemäss Finma-Vorgaben folgende Höchstwerte nicht überschreiten: 0.05 Prozent für Verträge in Schweizer Franken (CHF), 0.25 Prozent für Verträge in Euro (EUR) und 1.25 Prozent für Verträge in US-Dollar (USD). Angesichts dieser niedrigen Sätze wird deutlich, wie wichtig es ist, bei Abschluss einer Lebensversicherung oder bei der Beitragsbemessung in der Pensionskasse die langfristigen Auswirkungen genau zu verstehen. Eine sorgfältige Finanzplanung ist unerlässlich, um auch in einem Niedrigzinsumfeld die gewünschten Vorsorgeziele zu erreichen.

Die Wahl der richtigen Versicherungsprodukte kann einen erheblichen Unterschied machen. Beispielsweise kann eine Risikolebensversicherung eine wichtige Absicherung für Hinterbliebene darstellen, falls der Hauptversorger frühzeitig verstirbt. [hannoversche versicherung risikolebensversicherung] bietet hier verschiedene Optionen, die auf individuelle Bedürfnisse zugeschnitten werden können. Solche Versicherungen sind nicht nur zur Absicherung gedacht, sondern können auch finanzielle Stabilität in unsicheren Zeiten gewährleisten. Ähnlich kann eine Risikolebensversicherung wie die von [hannoversche risikoleben] als Sicherheit für Kredite dienen oder dazu beitragen, die finanzielle Last für die Familie zu reduzieren, etwa wenn ein Hauskredit abgesichert werden muss [lebensversicherung kredit haus]. Die Entscheidung für eine passende Absicherung sollte stets auf einer soliden Analyse der eigenen finanziellen Situation und zukünftigen Ziele basieren.

Fazit

Der technische Zinssatz ist weit mehr als nur eine Zahl. Er ist ein fundamentaler Bestandteil der Schweizer Vorsorgesysteme und hat direkten Einfluss auf die finanzielle Sicherheit und die Vermögensbildung von Millionen von Menschen. Ob in der beruflichen Vorsorge oder bei privaten Lebensversicherungen – das Verständnis seiner Funktion und Regulierung ist entscheidend für eine informierte Finanzplanung. In Zeiten von wirtschaftlicher Unsicherheit und historisch niedrigen Zinsen bietet der gut verstandene technische Zinssatz eine wichtige Grundlage für vertrauenswürdige Vorsorgeprodukte. Informieren Sie sich umfassend und treffen Sie fundierte Entscheidungen, um Ihre finanziellen Ziele in der Zukunft zu erreichen.