Seit dem 1. Januar 2023 profitieren Hausbesitzer und Unternehmen von einer bedeutenden steuerlichen Erleichterung beim Kauf und der Installation von Photovoltaikanlagen. Der Nullsteuersatz auf Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen, wie in § 12 Absatz 3 des Umsatzsteuergesetzes (UStG) geregelt, vereinfacht die Anschaffung und fördert die Energiewende in Deutschland. Dieser Artikel beleuchtet umfassend, welche Leistungen betroffen sind, wann der Nullsteuersatz gilt und welche Auswirkungen er für Betreiber hat. Die Kleinunternehmerregelung spielt dabei ebenfalls eine wichtige Rolle.

Welche Photovoltaikanlagen fallen unter den Nullsteuersatz?

Der Nullsteuersatz gilt für die Lieferung und Installation von Photovoltaikanlagen, die auf oder in der Nähe von Wohngebäuden, einschließlich Einfamilienhäusern, sowie auf öffentlichen und gemeinwohlorientierten Gebäuden installiert werden. Eine wichtige Grenze ist, dass die einzelne Anlage eine installierte Leistung von 30 Kilowatt (peak) nicht überschreiten darf. Diese Begrenzung bezieht sich auf die Leistung der Anlage selbst und nicht auf die Höhe der damit erzielten Einnahmen, welche die Anwendung der Kleinunternehmerregelung beeinflussen können.

Umfang der begünstigten Leistungen

Nicht nur die Photovoltaikanlage selbst, sondern auch damit verbundene Nebenleistungen unterliegen dem Nullsteuersatz, sofern sie vom Lieferanten der Anlage erbracht werden und keinen eigenen Zweck verfolgen. Dazu zählen typischerweise:

- Anmeldung im Marktstammdatenregister

- Bereitstellung von Steuerungs- und Überwachungssoftware

- Montage der Solarmodule

- Kabelinstallationen

- Lieferung und Anschluss von Wechselrichtern oder Zweirichtungszählern

- Lieferung von Befestigungsmaterialien und Stromkabeln

- Herstellung des AC-Anschlusses

- Bereitstellung von Gerüsten

- Erneuerung oder Ertüchtigung der Dachunterkonstruktion für Aufdach-Photovoltaikanlagen

- Lieferung und Installation von Taubenschutz

- Bestimmte Leistungen von Subunternehmern im Rahmen einer „Paketlösung“

- Erneuerung des Zählerschranks, wenn technisch erforderlich

Bei gebäudeintegrierten Photovoltaikanlagen im Rahmen einer Dachsanierung werden nur die spezifischen Kosten der Anlage mit dem Nullsteuersatz belegt, nicht jedoch allgemeine Kosten der Dachkonstruktion. Eigenständige Leistungen wie die Demontage von Asbestplatten oder die Anpassung einer Blitzschutzanlage fallen nicht unter den Nullsteuersatz.

Anwendung bei Bauträgern und Leistungszeitpunkt

Auch Bauträger, die Photovoltaikanlagen liefern, profitieren vom Nullsteuersatz. Dies gilt selbst dann, wenn der Bauträger gleichzeitig das Grundstück mit Gebäude liefert, da die Photovoltaikanlage umsatzsteuerrechtlich als eigenständige Leistung betrachtet wird.

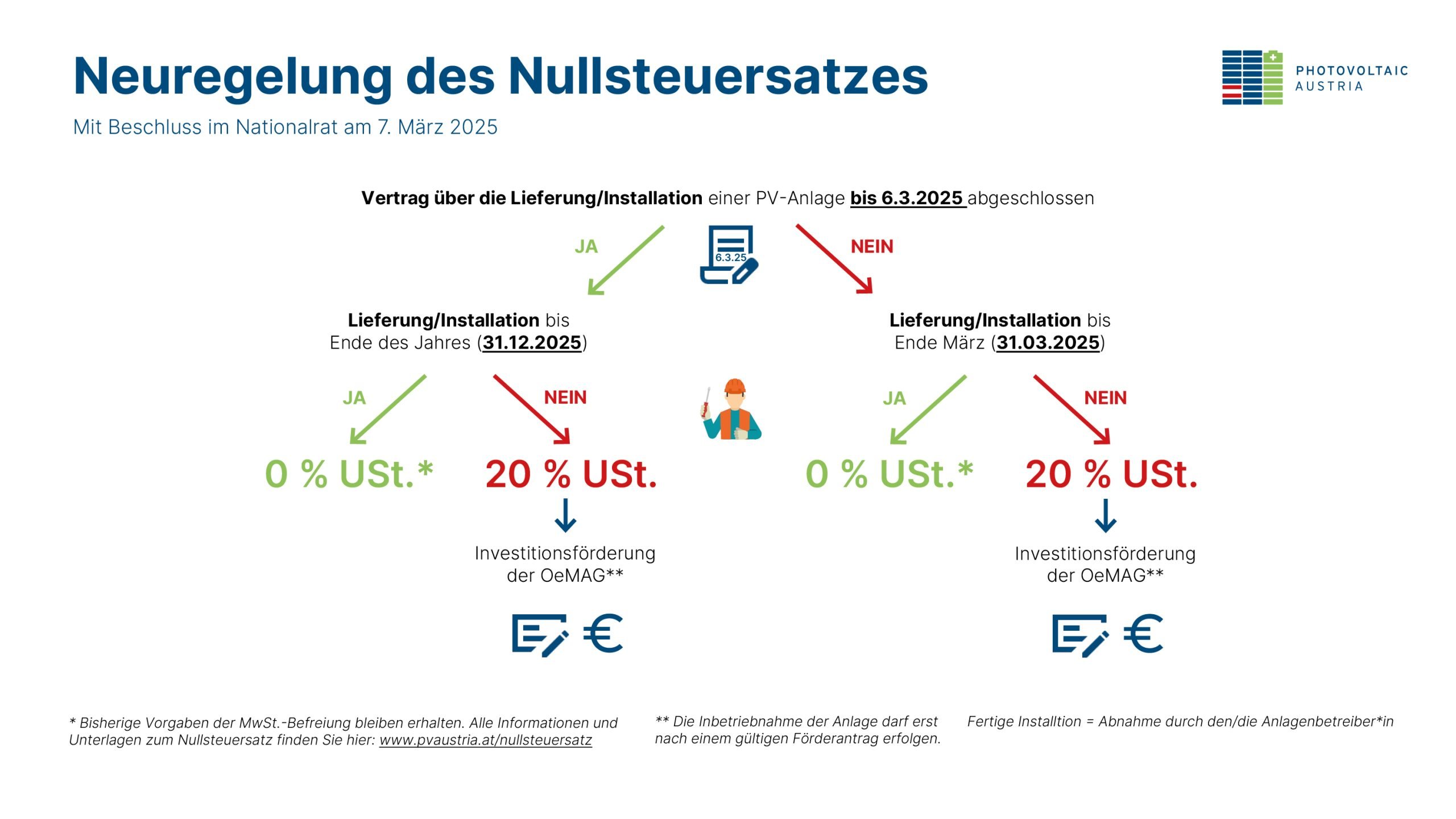

Maßgeblich für die Anwendung des Nullsteuersatzes ist allein der Zeitpunkt der Lieferung bzw. der Abschluss der Installation. Bei einer Werklieferung ist dies der Zeitpunkt der Abnahme, der meist mit der Inbetriebnahme zusammenfällt. Rechnungen für Anlagen, die vor dem 1. Januar 2023 geliefert oder installiert wurden, berechtigen nicht zur Anwendung des Nullsteuersatzes, selbst wenn die Rechnung erst danach ausgestellt wird.

Auswirkungen auf Preise und Vorsteuerabzug

Obwohl Händler und Handwerker angehalten sind, die Steuersenkung an die Kunden weiterzugeben, besteht keine rechtliche Verpflichtung dazu. Für den Betreiber bedeutet der Nullsteuersatz ab dem 1. Januar 2023, dass der Kaufpreis der Anlage keine Umsatzsteuer mehr enthält. Ein separater Vorsteuerabzug beim Finanzamt entfällt, da keine Umsatzsteuer entrichtet wurde. Wirtschaftlich wird der Betreiber so gestellt, als hätte er den Vorsteuerabzug bereits geltend gemacht.

Batteriespeicher und weitere Komponenten

Der Nullsteuersatz erstreckt sich auch auf die Lieferung und Montage von Batteriespeichern sowie wesentliche Komponenten wie Energiemanagementsysteme, Zählerschränke und Wechselrichter. Mobile Batteriespeicher sind begünstigt, wenn sie eine nutzbare Kapazität von mindestens 5 kWh haben oder nachweislich ausschließlich zur Speicherung von Strom aus begünstigten Solarmodulen dienen. Ein reiner Umbau einer Anlage von Volleinspeisung auf Eigenverbrauch ohne wesentliche Komponentenlieferung ist nicht begünstigt.

Photovoltaikanlagen vor 2023 und die Entnahme

Unternehmen, die Photovoltaikanlagen vor dem 1. Januar 2023 angeschafft und dem Unternehmensvermögen zugeordnet haben, können diese unter bestimmten Voraussetzungen entnehmen. Dies ist möglich, wenn zukünftig voraussichtlich mehr als 90 Prozent des erzeugten Stroms für nichtunternehmerische Zwecke genutzt werden. Eine rückwirkende Entnahme zum 1. Januar 2023 ist ausnahmsweise bis zum 11. Januar 2024 durch eine Erklärung beim Finanzamt möglich. Nach der Entnahme ist ein Vorsteuerabzug nur noch anteilig für die tatsächliche unternehmerische Nutzung möglich.

Erweiterung bestehender Anlagen und Leasing

Erweiterungen von Photovoltaikanlagen, die nach dem 1. Januar 2023 erfolgen, profitieren ebenfalls vom Nullsteuersatz für die zugekauften Komponenten und die Installation. Die reine Anmietung von Anlagen unterliegt hingegen dem Regelsteuersatz. Leasing- oder Mietkaufverträge können je nach Ausgestaltung als Lieferung gelten und somit vom Nullsteuersatz profitieren, insbesondere wenn ein automatischer Eigentumsübergang am Vertragsende vorgesehen ist.

Balkonkraftwerke und Reparaturen

Auch sogenannte Balkonkraftwerke sind vom Nullsteuersatz für die Lieferung von Solarmodulen erfasst, unabhängig davon, ob sie Teil einer Werklieferung sind oder einzeln erworben werden. Der Austausch und die Installation defekter Komponenten sind ebenfalls begünstigt. Reine Reparaturen ohne wesentliche Ersatzteilieferungen fallen jedoch nicht unter den Nullsteuersatz.

Anzahlungen und Kleinunternehmerregelung

Anzahlungen, die vor dem 1. Januar 2023 geleistet wurden, unterliegen dem damaligen Regelsteuersatz. Für Anlagen, die nach dem Stichtag geliefert oder installiert werden, gilt der Nullsteuersatz auch für Anzahlungen.

Die Kleinunternehmerregelung kann auch bei Photovoltaikanlagen angewendet werden, sofern die jährlichen Einnahmen 25.000 Euro nicht übersteigen. Dies befreit von der Umsatzsteuerpflicht und dem Vorsteuerabzug. Wurde bei der Anschaffung auf die Kleinunternehmerregelung verzichtet, ist eine erneute Anwendung für fünf Jahre ausgeschlossen. Eine Rückkehr zur Kleinunternehmerregelung löst bei Aufdach-Anlagen keine Vorsteuerkorrektur aus, bei Indach-Anlagen kann dies durch eine Entnahme und anschließende Rückkehr zur Kleinunternehmerregelung vermieden werden.