Kryptowährungen haben sich von einem Nischenphänomen zu einem beliebten Spekulationsobjekt entwickelt. Doch während das Interesse an Bitcoin, Ethereum und Co. wächst, bleiben die steuerlichen Pflichten oft eine Herausforderung für Anleger. Anders als bei traditionellen Finanzprodukten wie Aktien oder Fondsanteilen müssen Sie sich in Deutschland eigenverantwortlich um die korrekte Versteuerung Ihrer Kryptogewinne kümmern. Dieser Leitfaden beleuchtet die wichtigsten Aspekte der Steuererklärung Kryptowährung, damit Sie bestens informiert sind und unnötige Fallstricke vermeiden. kryptowährung kaufen welche

In Deutschland werden Kryptowährungen rechtlich nicht als gesetzliche Zahlungsmittel oder Kapitalanlagen eingestuft, sondern als sogenannte „sonstige Wirtschaftsgüter“. Dies stellt sie auf eine Stufe mit beispielsweise Kunstwerken oder Edelmetallen. Diese Einordnung hat weitreichende Konsequenzen für private Anleger, denn Gewinne aus dem Handel mit Kryptowährungen unterliegen nicht der Abgeltungsteuer, sondern der persönlichen Einkommensteuer. Es ist entscheidend, sich dieser Unterscheidung bewusst zu sein, um die richtigen Angaben in der Steuererklärung zu machen und Bußgelder oder Nachzahlungen zu verhindern. Die Komplexität erfordert eine sorgfältige Dokumentation aller Transaktionen.

Kryptowährungen und Steuern für Privatanleger

Für private Investoren, die aktiv mit Bitcoin (BTC), Ethereum (ETH) und anderen digitalen Assets handeln, bedeutet die Klassifizierung als sonstige Wirtschaftsgüter, dass Gewinne aus Veräußerungsgeschäften der Einkommensteuer unterliegen. Dies ist ein wesentlicher Unterschied zu den meisten anderen Finanzanlagen, bei denen die Bank automatisch die Abgeltungsteuer abführt. handelsplattform für kryptowährungen

Sie müssen als Anleger die erzielten Spekulationsgewinne aus dem Handel mit Kryptowährungen selbst ermitteln und in Ihrer Steuererklärung angeben. Dabei werden die Gewinne zu Ihrem persönlichen Einkommenssteuersatz versteuert, der je nach Ihrem Gesamteinkommen variieren kann. Dies erfordert eine detaillierte Aufzeichnung aller Käufe, Verkäufe und Tauschvorgänge, um die Anschaffungskosten und Verkaufserlöse korrekt gegenüberstellen zu können. Eine mangelhafte Dokumentation kann zu erheblichen Problemen mit dem Finanzamt führen und den Prozess der Steuererklärung unnötig verkomplizieren.

Spekulationsfrist: Wann fallen bei Kryptowährungen Steuern an?

Ein zentraler Punkt bei der Besteuerung von Kryptowährungen ist die sogenannte Spekulationsfrist. Für Gewinne aus Geschäften mit Kryptowährungen gilt eine Haltefrist von einem Jahr. Das bedeutet konkret: Wenn Sie Ihre Kryptowährungen länger als 365 Tage halten, bevor Sie sie veräußern, sind die daraus resultierenden Gewinne – aber auch eventuelle Verluste – steuerfrei. Diese Regelung ist ein entscheidender Vorteil für Langzeitinvestoren und kann eine erhebliche Steuerersparnis bedeuten.

Verkaufen Sie jedoch Bitcoins, Ether oder andere Token innerhalb dieser Jahresfrist mit Gewinn, so handelt es sich um steuerpflichtige Spekulationsgewinne. Diese Gewinne werden dann mit Ihrem regulären Einkommensteuersatz versteuert, der auch auf Ihr Gehalt oder andere Einkünfte angewendet wird. Für das Finanzamt spielt es dabei keine Rolle, ob der Gewinn durch den direkten Umtausch in eine Fiat-Währung (wie Euro oder US-Dollar), beim Kauf von Waren oder Dienstleistungen mit Kryptowährungen oder durch den Tausch in eine andere Kryptowährung entstanden ist. Jeder Tauschvorgang wird als Veräußerung behandelt und kann einen steuerrelevanten Vorgang darstellen.

Kryptowährung und Steuererklärung*Anleger, die Kryptowährungen halten, sollten sich der steuerlichen Pflichten in Deutschland bewusst sein und ihre Transaktionen sorgfältig dokumentieren.*

Kryptowährung und Steuererklärung*Anleger, die Kryptowährungen halten, sollten sich der steuerlichen Pflichten in Deutschland bewusst sein und ihre Transaktionen sorgfältig dokumentieren.*

Die „First-in-first-out“-Methode (FIFO)

Um die Einhaltung der Jahresfrist und die korrekte Gewinnermittlung sicherzustellen, ist es unerlässlich, den genauen Anschaffungszeitpunkt und -kurs jeder Kryptowährungstranche zu dokumentieren. Besonders komplex wird dies, wenn Sie Kryptowährungen in verschiedenen Tranchen zu unterschiedlichen Zeitpunkten kaufen und verkaufen. Hier kommt die „First-in-first-out“-Methode (FIFO) ins Spiel. Gemäß dieser Methode wird angenommen, dass die zuerst gekauften Token auch als erste verkauft werden. Dies ist die vom deutschen Finanzamt anerkannte Methode zur Bestimmung der Haltefristen.

Ein praktisches Beispiel verdeutlicht dies: Angenommen, Bertha Müller kaufte im März 2019 erstmals 0,5 BTC für 6.000 € und im Juli 2020 weitere 1 BTC für 9.000 €. Verkauft sie nun im April 2021 insgesamt 1 BTC für 50.000 €, so wird steuerlich angenommen, dass sie zuerst die im März 2019 erworbenen 0,5 BTC und danach 0,5 BTC aus dem Kauf vom Juli 2020 veräußert hat. Der Gewinn aus den zuerst gekauften 0,5 BTC wäre steuerfrei, da die Jahresfrist überschritten wurde, während der Gewinn aus den später gekauften 0,5 BTC steuerpflichtig wäre. Es ist wichtig, auch eventuell anfallende Verkaufswerbungskosten, wie Händlerprovisionen, zu berücksichtigen, da diese vom zu versteuernden Gewinn abgezogen werden können.

Alternative: Die „Last-in-first-out“-Methode (LIFO)

Neben der FIFO-Methode existiert auch die „Last-in-first-out“-Methode (LIFO), die davon ausgeht, dass die zuletzt gekauften Token als erste verkauft werden. Im Kontext der Besteuerung von Kryptowährungen in Deutschland findet die LIFO-Methode jedoch keine Anwendung. Der Entwurf des BMF-Schreibens zur Besteuerung von Kryptowährungen vom 17.06.2021 hat bestätigt, dass die FIFO-Methode durch Verwaltungsanweisungen vorgeschrieben ist und die LIFO-Methode von den Finanzämtern in der Regel nicht akzeptiert wird. Dies unterstreicht die Notwendigkeit, sich streng an die FIFO-Regel zu halten, um steuerliche Anerkennung zu gewährleisten und Diskussionen mit dem Finanzamt zu vermeiden. kryptowährung handelsplattform vergleich

Freigrenze

Für Einnahmen aus privaten Veräußerungsgeschäften gilt in Deutschland eine Freigrenze von 1.000 €. Das bedeutet, dass Gewinne aus dem Handel mit Kryptowährungen bis zu dieser Grenze steuerfrei bleiben. Überschreitet die Summe aller Veräußerungsgewinne innerhalb eines Kalenderjahres jedoch diesen Betrag, muss der gesamte Gewinn versteuert werden – nicht nur der Betrag, der über der Freigrenze liegt. Es ist wichtig zu beachten, dass diese Freigrenze nicht ausschließlich für Kryptowährungen gilt, sondern für alle privaten Veräußerungsgeschäfte, die Sie innerhalb eines Jahres tätigen. Wenn Sie beispielsweise ein antikes Möbelstück mit 800 € Gewinn verkaufen, sind bereits 800 € der Freigrenze ausgeschöpft, und weitere Gewinne aus Kryptowährungstransaktionen von nur 201 € würden dazu führen, dass der gesamte Betrag steuerpflichtig wird.

Das gilt für Verluste durch den Handel mit Kryptowährungen

Nicht jeder Handel mit Kryptowährungen ist von Erfolg gekrönt; auch Verluste sind Teil des Investments. Die gute Nachricht ist, dass Verluste, die durch den Handel mit Kryptowährungen entstehen, steuerlich geltend gemacht werden können. Diese Verluste können mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus demselben Steuerjahr verrechnet werden. Dies hat das Potenzial, Ihre gesamte Steuerlast erheblich zu mindern. Sollten in einem Jahr keine Gewinne aus privaten Veräußerungsgeschäften erzielt worden sein, besteht die Möglichkeit, die Verluste auf künftige Jahre vorzutragen oder auf das vorhergehende Jahr zurückzutragen. Diese Option bietet Flexibilität und kann helfen, die negativen Auswirkungen von Verlusten über mehrere Jahre hinweg zu verteilen. kryptowährung trade republic

Allerdings gibt es auch Einschränkungen: Ein Diebstahl von Bitcoins oder anderen Kryptowährungen zählt steuerlich gesehen nicht als Veräußerungsgeschäft. Das bedeutet, dass ein durch Diebstahl entstandener Verlust nicht steuerlich geltend gemacht werden kann. Dies unterstreicht die Bedeutung sicherer Aufbewahrungsmethoden für digitale Assets.

Wann zählt der Handel mit Kryptos als gewerbliche Tätigkeit?

Die Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Handel mit Kryptowährungen ist oft fließend und rechtlich immer noch Gegenstand von Diskussionen. Im Allgemeinen nimmt das Finanzamt eine gewerbliche Tätigkeit an, wenn der Umfang und die Häufigkeit Ihrer Transaktionen den Rahmen einer privaten Vermögensverwaltung überschreiten. Dies könnte der Fall sein, wenn Sie sehr aktiv und systematisch Kryptowährungen kaufen und verkaufen, um kurzfristige Gewinne zu erzielen.

Dennoch zeigen mehrere Urteile des Bundesfinanzhofs, dass die Schwelle zur Gewerblichkeit nicht leichtfertig überschritten wird. Als gewerblicher Händler wird in der Regel nur eingestuft, wer auch wie ein typischer Händler auftritt, zum Beispiel indem er auf fremde Rechnung handelt, Büroräume unterhält oder Angestellte beschäftigt. Wird Ihre Tätigkeit jedoch als gewerblich eingestuft, sind Sie verpflichtet, ein Gewerbe anzumelden. In diesem Fall fallen dann Körperschaftsteuer und Gewerbesteuer an, sobald der Gewerbesteuerfreibetrag von 24.500 € überschritten wird. Ihr Krypto-Vermögen wird dann als Betriebsvermögen behandelt und unterliegt anderen steuerlichen Regelungen. Beim gewerblichen Handel gibt es außerdem keine Haltefrist, was bedeutet, dass Gewinne immer steuerpflichtig sind, unabhängig davon, wie lange die Coins gehalten wurden. Bezüglich der Umsatzsteuer herrschte lange Unsicherheit; seit 2018 ist jedoch geklärt, dass der Umtausch von und in Bitcoins & Co. von der Umsatzsteuer befreit ist.

Was gilt steuerlich für das Mining von Kryptowährungen?

Der Begriff „Mining“ beschreibt den Prozess des „Schürfens“ von Kryptowährungen durch das Lösen komplexer Rechenaufgaben. Diese Operationen sind entscheidend, um Transaktionen im Netzwerk zu validieren und in Blöcke der Blockchain einzutragen. Mining erfordert eine erhebliche Investition in leistungsstarke IT-Infrastruktur und ist mit einem hohen Energieverbrauch verbunden. Das Bundesfinanzministerium (BMF) vertritt die Auffassung, dass Mining grundsätzlich eine gewerbliche Tätigkeit darstellt. Es wird jedoch nicht ausgeschlossen, dass es sich in bestimmten Fällen auch um eine nicht gewerbliche Tätigkeit handeln kann, beispielsweise wenn keine Gewinnerzielungsabsicht besteht oder die Tätigkeit im Rahmen der privaten Vermögensverwaltung stattfindet.

Letztendlich liegt die Beweislast beim Steuerzahler, nachzuweisen, dass es sich um eine nicht gewerbliche Tätigkeit handelt. In der Praxis ist es für Privatpersonen in Deutschland aufgrund der hohen Strom- und Hardwarekosten oft schwierig, dauerhaft Gewinne zu erwirtschaften. Dies könnte in vielen Fällen eine nicht gewerbliche Behandlung begründen, da die reine Hobbytätigkeit ohne nachhaltige Gewinnerzielungsabsicht schwerlich als Gewerbe einzustufen ist. vielversprechende kryptowährungen 2022

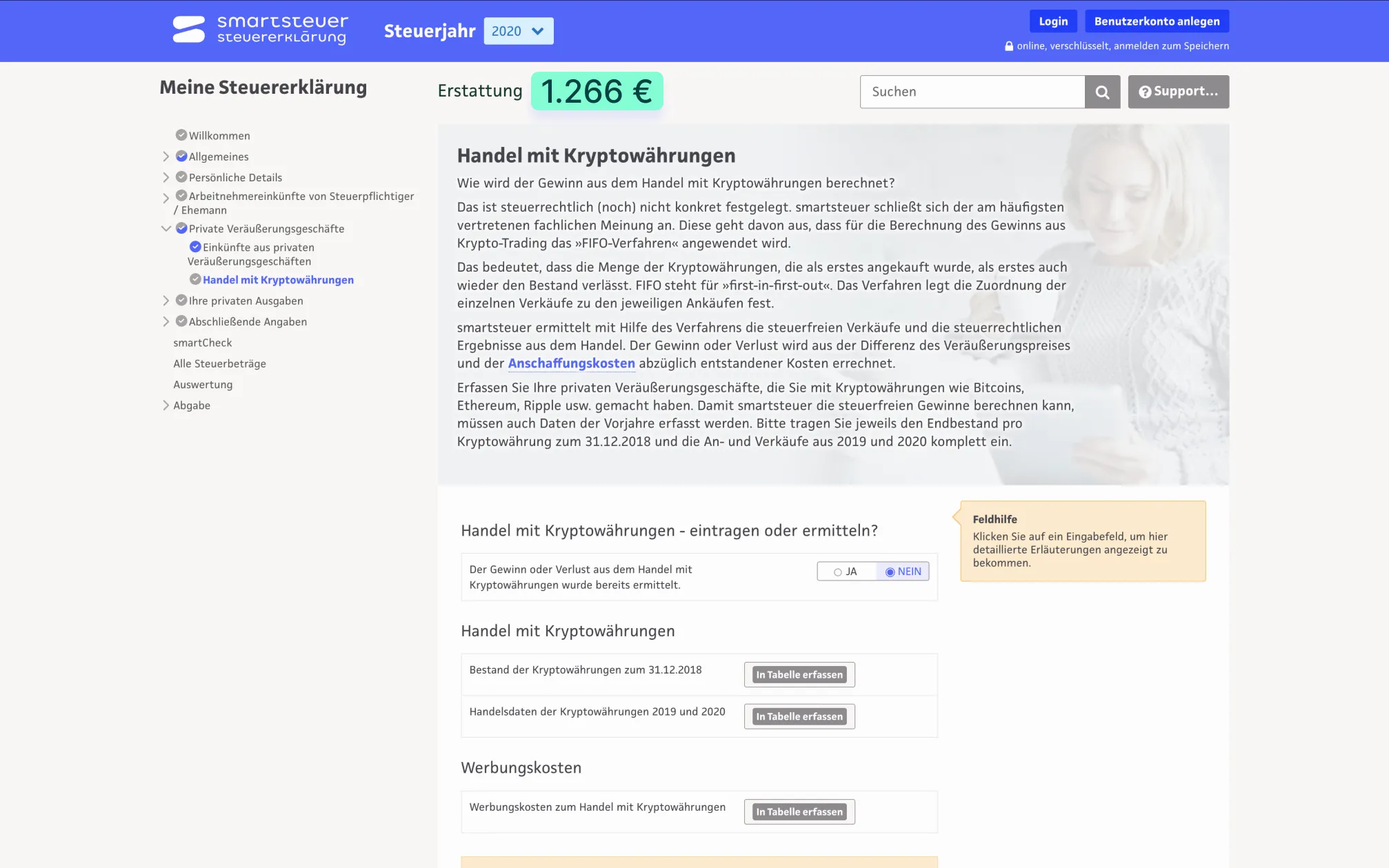

Bitcoins und die Steuererklärung mit smartsteuer

Steuerpflichtige Gewinne aus dem Handel mit Kryptowährungen müssen Sie selbst in Ihrer Steuererklärung angeben und zu Ihrem persönlichen Steuersatz versteuern. Das mag auf den ersten Blick entmutigend wirken, doch Sie müssen weder Steuerrecht studieren noch zwingend einen teuren Steuerberater beauftragen. Moderne Lösungen können den Prozess erheblich vereinfachen.

Bitcoins und die Steuererklärung mit Smartsteuer*Die Integration von Kryptowährungstransaktionen in die Steuererklärung kann durch spezielle Softwarelösungen vereinfacht werden.*

Bitcoins und die Steuererklärung mit Smartsteuer*Die Integration von Kryptowährungstransaktionen in die Steuererklärung kann durch spezielle Softwarelösungen vereinfacht werden.*

Anbieter wie Blockpit berücksichtigen automatisch die korrekte steuerliche Behandlung aller Kryptoaktivitäten, einschließlich Mining, Staking und Lending. Sie berechnen steuerfreie Tranchen und wenden das FIFO-Verfahren automatisiert an. Bis zu einer bestimmten Anzahl von Transaktionen pro Jahr können solche Dienste sogar kostenlos sein. Mit Online-Lösungen wie smartsteuer können Sie Ihre Steuererklärung anschließend ganz allein erstellen, selbst als Steuerlaie. smartsteuer ist einer der ersten Anbieter von Online-Steuererklärungen, der Kryptowährungen integriert hat. Sie werden mit verständlichen Fragen durch den Bereich „Handel mit Kryptowährungen“ geführt, und Ihre Eingaben werden automatisch an den richtigen Stellen der Steuererklärung eingetragen. So wird die Komplexität der Steuererklärung Kryptowährung erheblich reduziert.

Fazit: Die Komplexität der Kryptosteuer meistern

Die Besteuerung von Kryptowährungen in Deutschland ist ein komplexes Feld, das eine genaue Kenntnis der Regelungen und eine sorgfältige Dokumentation erfordert. Als sonstige Wirtschaftsgüter unterliegen Gewinne aus Kryptowährungstransaktionen der persönlichen Einkommensteuer, und die Einhaltung der einjährigen Spekulationsfrist ist entscheidend für die Steuerfreiheit. Die “First-in-first-out” (FIFO)-Methode ist dabei die maßgebliche Regelung für die Gewinnermittlung. Achten Sie stets auf die Freigrenze von 1.000 € für private Veräußerungsgeschäfte und nutzen Sie die Möglichkeit, Verluste steuermindernd anzurechnen.

Es ist unerlässlich, alle Kauf- und Verkaufstransaktionen akribisch zu protokollieren, um dem Finanzamt bei Bedarf detaillierte Nachweise vorlegen zu können. Ob Sie privat handeln oder als gewerblich eingestuft werden, hat weitreichende Konsequenzen, ebenso wie die steuerliche Behandlung von Mining-Aktivitäten. Für eine unkomplizierte Steuererklärung Kryptowährung können spezialisierte Softwarelösungen eine wertvolle Hilfe sein, indem sie die komplexen Berechnungen übernehmen und die erforderlichen Daten für die Steuererklärung aufbereiten. Bleiben Sie informiert und nutzen Sie die verfügbaren Tools, um Ihre Krypto-Steuern korrekt und effizient zu handhaben. So können Sie sich auf das Wesentliche konzentrieren: Ihre Investitionen in die digitale Zukunft.