Kryptowährungen haben sich in den letzten Jahren rasant von einem Nischenphänomen zu einem ernstzunehmenden Spekulationsobjekt für immer mehr Anleger entwickelt. Doch mit den Chancen auf hohe Gewinne gehen auch steuerliche Pflichten einher, die insbesondere in Deutschland nicht zu unterschätzen sind. Im Gegensatz zu traditionellen Anlageprodukten wie Aktien oder Fondsanteilen, bei denen die Banken die Versteuerung meist direkt übernehmen, sind Sie als Krypto-Anleger selbst dafür verantwortlich, Ihre Gewinne korrekt in der Steuererklärung anzugeben. Ein umfassendes Verständnis der deutschen Steuergesetze ist daher unerlässlich, um unangenehme Überraschungen zu vermeiden. Ob Bitcoin, Ethereum oder andere Altcoins – die Regeln sind klar definiert und erfordern Ihre Aufmerksamkeit.

Grundsätzlich werden Kryptowährungen in Deutschland nicht als gesetzliches Zahlungsmittel oder als klassische Kapitalanlage, sondern als sogenannte „sonstige Wirtschaftsgüter“ eingestuft. Dies hat weitreichende Konsequenzen für die Besteuerung: Der Verkauf zählt als privates Veräußerungsgeschäft, und eventuelle Gewinne müssen mit Ihrem persönlichen Einkommensteuersatz versteuert werden. Es gibt jedoch zwei entscheidende Freiräume, die Anlegern zugutekommen können: Gewinne bleiben bis zur steuererklärung kryptowährung Freigrenze von 1.000 Euro steuerfrei oder, wenn die Kryptowährungen länger als ein Jahr gehalten wurden, komplett unbesteuert. Diese Regelungen sind die Eckpfeiler, die jeder Krypto-Anleger kennen sollte.

Kryptowährungen und Steuern für Privatanleger in Deutschland

In Deutschland ist die rechtliche Einordnung von virtuellen Währungen wie Bitcoin oder Ethereum von entscheidender Bedeutung für ihre steuerliche Behandlung. Sie werden vom Gesetzgeber nicht als (Fremd-)Währung oder klassische Kapitalanlage angesehen. Stattdessen fallen sie unter die Kategorie der „sonstigen Wirtschaftsgüter“. Diese Einstufung stellt sie in steuerlicher Hinsicht beispielsweise Kunstwerken, Edelmetallen oder anderen Wertgegenständen gleich, die als private Veräußerungsobjekte gelten.

Für Privatpersonen, die aktiv mit Bitcoin und anderen digitalen Assets handeln, bedeutet diese Einordnung, dass Gewinne aus dem Handel der Einkommensteuer unterliegen. Im Gegensatz zu den meisten Finanzanlagen, die der pauschalen Abgeltungsteuer unterliegen, müssen Sie als Krypto-Anleger zwei zentrale Aspekte berücksichtigen:

- Individueller Einkommensteuersatz: Ihre erzielten Gewinne werden nicht pauschal, sondern mit Ihrem persönlichen Einkommensteuersatz besteuert. Das bedeutet, dass die Höhe der zu zahlenden Steuer von Ihrem individuellen Gesamteinkommen abhängt und dementsprechend variieren kann. Dies erfordert eine genaue Kalkulation und Berücksichtigung in Ihrer jährlichen Steuererklärung.

- Eigenverantwortliche Versteuerung: Anders als bei Banken, die bei der Abgeltungssteuer die korrekte Abführung der Steuern übernehmen, sind Sie als Anleger selbst dafür verantwortlich, die durch den Handel mit Kryptowährungen erzielten Spekulationsgewinne korrekt zu ermitteln und in Ihrer Steuererklärung anzugeben. Dies erfordert eine sorgfältige Dokumentation aller Transaktionen.

Die Spekulationsfrist: Wann Kryptogewinne steuerfrei sind

Ein zentraler Aspekt der Besteuerung von Kryptowährungen in Deutschland ist die sogenannte Spekulationsfrist von einem Jahr. Diese Frist ist entscheidend dafür, ob auf Ihre Gewinne aus dem Handel Steuern anfallen oder nicht. Die Regel besagt: Halten Sie die erworbenen Tokens einer Kryptowährung länger als 365 Tage und verkaufen Sie diese erst danach, bleiben eventuelle Gewinne – aber auch Verluste – komplett steuerfrei. Diese Regelung belohnt langfristige Anlagestrategien und kann bei entsprechender Planung erhebliche Steuervorteile mit sich bringen.

Verkaufen Sie hingegen Bitcoins, Ether oder andere Kryptowährungen innerhalb dieser Jahresfrist von 365 Tagen mit Gewinn, so handelt es sich um sogenannte Spekulationsgewinne. Diese Gewinne unterliegen Ihrem regulären Einkommensteuersatz. Das ist derselbe Steuersatz, der auch auf Ihr übliches Einkommen (z.B. aus Arbeit) angewendet wird. Es ist hierbei unerheblich, ob der Gewinn durch den Umtausch in eine “reguläre” Fiat-Währung wie Euro oder US-Dollar erzielt wird, beim Einkaufen mit Kryptowährungen entsteht oder durch den Tausch in eine andere kryptowährung bison generiert wird. Für das Finanzamt zählt der Realisationszeitpunkt des Gewinns innerhalb der Spekulationsfrist.

Ein wichtiger Tipp zur Vermeidung ungewollter Steuerpflichten ist die Einrichtung separater Depots oder Wallets für Langzeitbestände und Tradingaktivitäten. Durch das sogenannte FiFo-Verfahren (First-in-first-out), das in Deutschland angewendet wird, kann es sonst leicht passieren, dass unwissentlich ältere, potenziell steuerfreie Bestände verkauft werden, obwohl eigentlich nur kurzfristig erworbene Coins gehandelt werden sollten. Trennen Sie Ihre Bestände, um die Steuerfreiheit der älteren Bitcoins trotz aktiver Tradingaktivitäten mit anderen Coins zu gewährleisten.

Die “First-in-first-out”-Methode (FIFO) erklärt

Um nachvollziehen zu können, ob die einjährige Spekulationsfrist eingehalten wurde, ist es von größter Wichtigkeit, den genauen Anschaffungszeitpunkt jeder einzelnen Kryptowährungstransaktion präzise zu dokumentieren. Ebenso unerlässlich ist die Kenntnis des Anschaffungskurses, um den späteren Gewinn oder Verlust exakt ermitteln zu können. Die Situation kann jedoch schnell unübersichtlich werden, wenn Kryptowährungen zu verschiedenen Zeitpunkten gekauft und verkauft werden. Hier schafft die “First-in-first-out”-Methode, kurz FIFO, eine entscheidende Vereinfachung und Transparenz für die steuerliche Betrachtung.

Gemäß dem FIFO-Verfahren wird angenommen, dass die zuerst gekauften Tokens einer Kryptowährung auch als erste wieder verkauft werden. Diese Methode ist in Deutschland steuerlich maßgebend und dient dazu, die Haltedauer und damit die Steuerpflicht eindeutig zuzuordnen.

Ein praktisches Beispiel zur Veranschaulichung der FIFO-Methode:

Bertha Müller hat zu verschiedenen Zeitpunkten Bitcoins erworben und verkauft:

- Im März 2019 kaufte sie erstmalig 0,5 BTC zu einem Kurs von 6.000 €.

- Im Juli 2020 erwarb sie weitere 1 BTC zu einem Kurs von 9.000 €.

- Im April 2021 verkaufte sie 1 BTC zu einem Kurs von 50.000 €.

Gemäß der FIFO-Methode wird nun angenommen, dass Bertha zuerst die im März 2019 gekauften 0,5 BTC verkauft hat, da diese die ältesten Bestände sind. Diese 0,5 BTC wurden nach dem Ablauf der einjährigen Spekulationsfrist veräußert und sind somit steuerfrei. Die verbleibenden 0,5 BTC des Verkaufs (der insgesamt 1 BTC umfasste) werden den im Juli 2020 erworbenen Beständen zugerechnet. Da der Verkauf dieser 0,5 BTC innerhalb der Jahresfrist erfolgte, ist der daraus resultierende Gewinn steuerpflichtig.

| Kauf/Verkauf | Datum | Anzahl (Preis) | Kurs | Anmerkung |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 (3.000 Euro) | 6.000 Euro | Veräußerung nach Ende der Spekulationsfrist! |

| Kauf | 20. Juli 2020 | 1 (9.000 Euro) | 9.000 Euro | Veräußerung von 0,5 BTC innerhalb der Spekulationsfrist! |

| Verkauf | 15. April 2021 | 1 (50.000 Euro) | 50.000 Euro | Spekulationsgewinne gesamt: 42.500 Euro. Davon zu versteuern: 20.500 Euro (aus dem Verkauf von 0,5 BTC) |

Ein wertvoller Tipp für alle Krypto-Anleger: Eventuell anfallende Verkaufswerbungskosten, wie zum Beispiel Handelsgebühren oder Provisionen, können Sie vom zu versteuernden Gewinn abziehen. Dies mindert Ihre Steuerlast und sollte in Ihrer Gewinnermittlung unbedingt berücksichtigt werden.

Die “Last-in-first-out”-Methode (LIFO) und ihre Nichtanwendung

Während die FIFO-Methode (First-in-first-out) die gängige und vom Finanzamt anerkannte Berechnungsgrundlage in Deutschland darstellt, gibt es in der theoretischen Betriebswirtschaftslehre auch die “Last-in-first-out”-Methode (LIFO). Bei der LIFO-Methode wird im Gegensatz zu FIFO angenommen, dass die zuletzt gekauften Tokens als erste wieder verkauft werden. Diese Vorgehensweise würde in vielen Fällen zu anderen steuerlichen Ergebnissen führen, da tendenziell neuere und möglicherweise höher bepreiste Käufe zuerst abgestoßen würden.

Es ist jedoch wichtig zu betonen, dass die LIFO-Methode in der Besteuerung von Kryptowährungen in Deutschland keine Anwendung findet. Dies wurde nicht nur durch die einhellige Einschätzung führender Kryptosteuer-Softwareanbieter wie Blockpit Cryptotax bestätigt, die darauf hinweisen, dass die FIFO-Methode durch Verwaltungsanweisungen vorgeschrieben ist. Auch die Erfahrung zeigt, dass Finanzämter die Anwendung der LIFO-Methode in der Regel nicht akzeptieren. Im Entwurf des BMF-Schreibens zur Besteuerung von Kryptowährungen vom 17. Juni 2021 wurde die Verbindlichkeit des FIFO-Verfahrens nochmals bekräftigt. Anleger sollten sich daher ausschließlich an der FIFO-Methode orientieren, um steuerliche Probleme zu vermeiden und eine korrekte Berechnung ihrer Gewinne und Verluste sicherzustellen. Wer hier crypto steuererklärung genau macht, ist im Vorteil.

Die Freigrenze von 1.000 €: Was Sie beachten müssen

Neben der Spekulationsfrist ist die Freigrenze von 1.000 Euro ein weiteres wichtiges Element im deutschen Steuerrecht für private Veräußerungsgeschäfte, das auch auf Kryptowährungen Anwendung findet. Diese Regelung besagt, dass Gewinne aus privaten Veräußerungsgeschäften bis zu einer Gesamtsumme von 1.000 Euro innerhalb eines Kalenderjahres steuerfrei bleiben. Erst wenn die Summe aller Veräußerungsgewinne in einem Jahr diese Freigrenze überschreitet, wird der gesamte Betrag – und nicht nur der über 1.000 Euro liegende Teil – steuerpflichtig.

Diese Freigrenze ist eine bedeutende Entlastung für Anleger, die nur geringe Gewinne aus dem Handel mit Kryptowährungen erzielen. Sie ermöglicht es, kleinere Transaktionen oder einmalige Gewinne zu realisieren, ohne eine Steuererklärung abgeben oder Steuern zahlen zu müssen. Es ist jedoch von größter Wichtigkeit, die „Achtung“-Passage genau zu verstehen: Die Freigrenze von 1.000 Euro gilt nicht nur für Kryptowährungen, sondern für alle privaten Veräußerungsgeschäfte innerhalb eines Jahres! Dies umfasst beispielsweise auch den Verkauf von Antiquitäten, Kunstwerken oder anderen Wertgegenständen, deren Wert sich seit dem Erwerb gesteigert hat.

Stellen Sie sich vor, Sie verkaufen ein antikes Möbelstück mit 800 Euro Gewinn. Damit haben Sie bereits 800 Euro der Freigrenze ausgeschöpft. Wenn Sie im selben Jahr dann noch Gewinne aus dem Handel mit Kryptowährungen von beispielsweise 300 Euro erzielen, liegt die Summe Ihrer privaten Veräußerungsgewinne bei 1.100 Euro (800 € + 300 €). Da dieser Betrag die 1.000-Euro-Freigrenze überschreitet, werden die gesamten 1.100 Euro steuerpflichtig. Es ist daher unerlässlich, alle privaten Veräußerungsgeschäfte eines Jahres im Blick zu behalten, um die Freigrenze korrekt anzuwenden und nicht versehentlich in die Steuerpflicht zu rutschen. Eine genaue Dokumentation hilft hier, den Überblick zu bewahren und rechtzeitig steuerliche Konsequenzen abzuschätzen.

Was passiert bei Verlusten durch Kryptohandel?

Der Handel mit Kryptowährungen birgt, wie jede Form der Spekulation, nicht nur die Chance auf Gewinne, sondern auch das Risiko von Verlusten. Das deutsche Steuerrecht bietet hierbei eine gewisse Möglichkeit der Verlustverrechnung, die Ihre Steuerlast mindern kann. Entstehen Ihnen durch den Handel mit Kryptowährungen Verluste, können diese grundsätzlich mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus demselben Steuerjahr verrechnet werden. Das bedeutet, wenn Sie beispielsweise Gewinne aus dem Verkauf von Antiquitäten oder anderen Wertgegenständen erzielt haben, können Sie Ihre Krypto-Verluste dagegenrechnen und so die zu versteuernden Gewinne reduzieren.

Sollten in einem bestimmten Jahr keine oder nicht genügend Gewinne aus anderen privaten Veräußerungsgeschäften vorhanden sein, um die Krypto-Verluste vollständig auszugleichen, haben Sie weitere Optionen. Sie können die nicht verrechneten Verluste entweder auf künftige Jahre vortragen oder auf das unmittelbar vorhergehende Jahr zurücktragen. Dies ermöglicht eine flexible Gestaltung und kann die Steuerlast in anderen Veranlagungszeiträumen effektiv senken. Es ist ratsam, einen krypto steuerberater zu konsultieren.

Allerdings gibt es eine wichtige Einschränkung, die Anleger kennen sollten: Ein Diebstahl von Bitcoins oder anderen Kryptowährungen zählt steuerlich gesehen nicht als Veräußerungsgeschäft. Das bedeutet, dass ein Verlust, der durch Diebstahl oder einen Hack der eigenen Wallet entsteht, nicht steuerlich geltend gemacht werden kann. Auch wenn dies für die Betroffenen besonders ärgerlich ist, da der Verlust real ist, erkennt das Finanzamt ihn nicht als steuermindernd an, da keine bewusste Veräußerung stattgefunden hat. Dieser Aspekt unterstreicht noch einmal die immense Bedeutung von sicheren Aufbewahrungsmethoden und der Sicherung Ihrer digitalen Assets.

Wann gilt der Handel mit Kryptowährungen als gewerbliche Tätigkeit?

Die Abgrenzung zwischen privater Vermögensverwaltung und einer gewerblichen Tätigkeit im Zusammenhang mit Kryptowährungen ist ein Feld, das rechtlich nach wie vor Raum für Diskussionen bietet und von Fall zu Fall unterschiedlich beurteilt werden kann. Grundsätzlich können Geschäfte mit Bitcoins, Ethereum und Co. zu Einkünften aus Gewerbebetrieb, aus sonstigen Leistungen oder eben aus privaten Veräußerungsgeschäften führen. Die Einschätzung, wann der Handel als gewerbliche Tätigkeit eingestuft wird, hängt von verschiedenen Kriterien ab.

Eine häufige Annahme des Finanzamtes ist, dass eine gewerbliche Tätigkeit vorliegt, wenn Sie Kryptowährungen so häufig kaufen und verkaufen, dass es den Rahmen der privaten Vermögensverwaltung überschreitet. Dies könnte der Fall sein, wenn der Umfang der Transaktionen, die eingesetzten Mittel und die Dauer des Engagements auf eine professionelle Tätigkeit hindeuten.

Mehrere Urteile des Bundesfinanzhofs (BFH) haben jedoch klargestellt, dass die Hürden für die Annahme einer gewerblichen Tätigkeit im Bereich des Wertpapierhandels relativ hoch sind. Demnach wird nur als gewerblicher Händler eingeschätzt, wer auch tatsächlich wie ein Händler auftritt. Dies bedeutet beispielsweise, dass die Person auf fremde Rechnung handelt, eigene Büroräume unterhält, Personal beschäftigt oder ein auf den Handel ausgerichtetes Geschäftsmodell verfolgt. Eine rein private Gewinnoptimierung, selbst bei hoher Transaktionszahl, führt nicht zwangsläufig zur Gewerblichkeit.

Sollten Sie jedoch tatsächlich als gewerblich tätig eingeschätzt werden, sind die Konsequenzen erheblich:

- Sie müssen ein Gewerbe anmelden.

- Es fallen zusätzlich Körperschaftsteuer und Gewerbesteuer an, sobald der Freibetrag in Höhe von 24.500 Euro überschritten wird.

- Ihr Krypto-Vermögen wird dann als Betriebsvermögen eingestuft und unterliegt den Regeln der Betriebsvermögensbesteuerung.

- Beim gewerblichen Handel entfällt die vorteilhafte einjährige Haltefrist; Coins können also nicht nach einem Jahr steuerfrei veräußert werden.

Hinsichtlich der Umsatzsteuer herrschte lange Zeit rechtliche Unsicherheit. Das Bundesfinanzministerium (BMF) hat jedoch im Jahr 2018 klargestellt, dass der Umtausch in und aus Bitcoins und ähnlichen virtuellen Währungen von der Umsatzsteuer befreit ist. Dies ist eine wichtige Erleichterung für alle, die im Krypto-Bereich aktiv sind.

Mining von Kryptowährungen: Steuerliche Einordnung

Der Begriff „Mining“ bezeichnet den Prozess des „Schürfens“ neuer Kryptowährungen. Dieser Vorgang basiert auf der Lösung komplexer kryptografischer Rechenoperationen. Die Hauptfunktion des Minings besteht darin, Transaktionen, die innerhalb eines Blockchain-Netzwerks (wie dem Bitcoin-Netzwerk) getätigt werden, zu legitimieren, zu verifizieren und in einen neuen Block der Blockchain einzutragen. Als Belohnung für diese Rechenleistung erhalten die Miner neu geschaffene Kryptowährungseinheiten sowie Transaktionsgebühren.

Das Mining erfordert in der Regel eine erhebliche Investition in spezielle Hardware (ASICs oder leistungsstarke GPUs) und einen hohen Energieverbrauch, insbesondere in Bezug auf die Stromkosten. Diese Infrastruktur ist notwendig, um die komplexen Berechnungen durchführen und im Wettbewerb mit anderen Minern bestehen zu können.

Die steuerliche Behandlung des Minings ist ebenfalls ein wichtiger Punkt. Das Bundesfinanzministerium (BMF) vertritt die Ansicht, dass Mining grundsätzlich als eine gewerbliche Tätigkeit einzustufen ist. Dies liegt an der typischerweise vorhandenen Gewinnerzielungsabsicht und dem organisierten Charakter, der für Mining-Operationen oft kennzeichnend ist.

Allerdings wird eine nicht gewerbliche Tätigkeit nicht kategorisch ausgeschlossen. Dies kann beispielsweise der Fall sein, wenn die Gewinnerzielungsabsicht objektiv nicht gegeben ist – etwa bei einem Hobbyminer, der nur geringe Mengen schürft und die Kosten die Erträge übersteigen. Auch im Rahmen der privaten Vermögensverwaltung, wenn das Mining lediglich eine untergeordnete Rolle spielt und keine unternehmerischen Strukturen aufgebaut werden, könnte eine nicht gewerbliche Einordnung denkbar sein. Hier ist die kryptowährung in steuererklärung angeben hilfreich.

Letztendlich obliegt es jedoch dem Steuerzahler, gegenüber dem Finanzamt zu beweisen, dass es sich im individuellen Fall um eine nicht gewerbliche Tätigkeit handelt. In der Praxis kann es für Privatpersonen in Deutschland aufgrund der hohen Strom- und Hardwarekosten, die für ein effizientes Mining erforderlich sind, tatsächlich schwierig sein, auf Dauer signifikante Gewinne zu erwirtschaften. Dies könnte in vielen Fällen eine plausible Begründung für eine nicht gewerbliche Behandlung der Mining-Aktivitäten liefern, da die Kriterien einer Gewinnerzielungsabsicht möglicherweise nicht erfüllt sind.

Ihre Steuererklärung für Kryptowährungen leicht gemacht mit smartsteuer

Die korrekte Versteuerung von Gewinnen aus dem Handel mit Kryptowährungen erfordert sorgfältige Planung und präzise Angaben in Ihrer jährlichen Steuererklärung. Da diese Gewinne Ihrem persönlichen Steuersatz unterliegen, müssen Sie sich selbst darum kümmern, Gewinne und Verluste transparent und nachvollziehbar beim Finanzamt anzugeben. Viele Anleger empfinden dies zunächst als eine Herausforderung, doch es ist keineswegs notwendig, ein Steuerrechtsexperte zu sein oder teure Steuerberater zu beauftragen, um dieser Pflicht nachzukommen.

Für die genaue Erfassung und Berechnung Ihrer Krypto-Transaktionen bieten sich spezialisierte Software-Lösungen an. Eine davon ist Blockpit, die sich auf die automatische Berücksichtigung aller relevanten Kryptoaktivitäten wie Mining, Staking und Lending spezialisiert hat. Blockpit berechnet nicht nur steuerfreie Tranchen unter Anwendung des FIFO-Verfahrens, sondern fasst alle wichtigen Daten in einem übersichtlichen Steuerreport zusammen. Besonders vorteilhaft: Bis zu 25 Transaktionen pro Jahr können bei blockpit.io kostenlos verwaltet werden.

Mit einer intuitiven Online-Lösung wie smartsteuer wird die anschließende Abgabe Ihrer Steuererklärung zum Kinderspiel, selbst für Steuerlaien. smartsteuer ist stolz darauf, einer der ersten Anbieter von Online-Steuererklärungen zu sein, der die Besteuerung von Kryptowährungen vollständig in seine Software integriert hat. Sie werden Schritt für Schritt mit einfachen Fragen in verständlichem Deutsch durch den gesamten Prozess geführt, auch im speziellen Bereich “Handel mit Kryptowährungen”.

Ihre eingegebenen Antworten und Zahlen trägt smartsteuer dann automatisch an den korrekten Stellen der Steuererklärung ein. In Kombination mit einem detaillierten Steuerreport von Blockpit, der alle relevanten Angaben für Ihre Krypto-Aktivitäten zusammenfasst, wird die Steuererklärung so einfach und effizient wie möglich gestaltet. Diese Synergie ermöglicht es Ihnen, Ihre steuerlichen Pflichten rund um Kryptowährungen unkompliziert und fehlerfrei zu erfüllen.

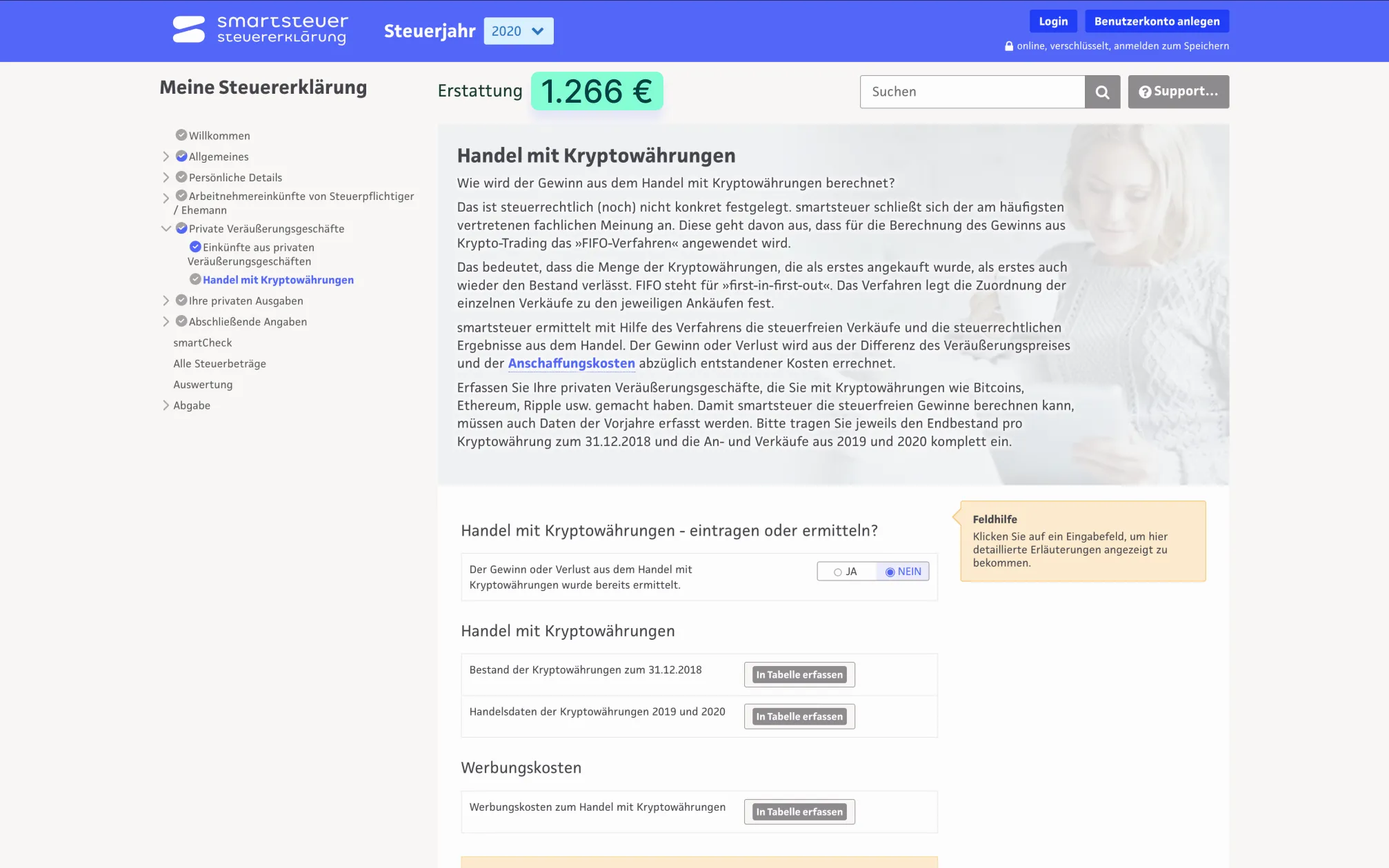

Bitcoin- und Steuererklärungsprozess mit smartsteuer für Krypto-Anleger

Bitcoin- und Steuererklärungsprozess mit smartsteuer für Krypto-Anleger

Fazit: Transparenz und Wissen sind der Schlüssel zur Krypto-Steuererklärung

Die Welt der Kryptowährungen bietet faszinierende Chancen, bringt aber in Deutschland auch spezifische steuerliche Pflichten mit sich, die Anleger kennen und ernst nehmen sollten. Wie wir gesehen haben, sind Kryptowährungen als “sonstige Wirtschaftsgüter” eingestuft, was bedeutet, dass Gewinne aus dem Handel – sofern die einjährige Spekulationsfrist nicht eingehalten wird oder die Freigrenze von 1.000 Euro überschritten wird – Ihrem persönlichen Einkommensteuersatz unterliegen. Die Einhaltung der FIFO-Methode ist dabei essenziell für die korrekte Berechnung der Haltedauer und somit für die Bestimmung der Steuerpflicht.

Eine sorgfältige und lückenlose Dokumentation aller Transaktionen – von Kauf über Tausch bis Verkauf – ist daher das A und O. Nur so können Sie dem Finanzamt gegenüber transparent und nachvollziehbar Rechenschaft ablegen und unnötige Rückfragen oder gar Schwierigkeiten vermeiden. Die Kenntnis der Freigrenze und der Regelungen zur Verlustverrechnung sind weitere wichtige Bausteine, um Ihre Steuerlast legal zu optimieren.

Die gute Nachricht ist, dass Sie diesen Weg nicht allein gehen müssen. Moderne Softwarelösungen wie Blockpit unterstützen Sie dabei, Ihre Krypto-Transaktionen übersichtlich zu erfassen und steuerlich korrekt aufzubereiten. In Kombination mit benutzerfreundlichen Online-Steuererklärungsprogrammen wie smartsteuer, die Kryptowährungen bereits integriert haben, wird die Abgabe Ihrer Steuererklärung zu einer überschaubaren Aufgabe. Beginnen Sie frühzeitig mit der Erfassung Ihrer Daten und nutzen Sie die verfügbaren Tools, um Ihre Krypto-Steuererklärung effizient und fehlerfrei zu erstellen. Bleiben Sie informiert und agieren Sie proaktiv, um die steuerlichen Aspekte Ihrer Krypto-Investitionen souverän zu meistern.

Häufige Fragen

Wann fallen bei Kryptowährungen Steuern an?

Für Gewinne aus Geschäften mit Kryptowährungen gibt es in Deutschland eine Spekulationsfrist von einem Jahr. Das bedeutet: Halten Sie Tokens einer Kryptowährung länger als 365 Tage und veräußern sie erst danach, bleiben eventuelle Gewinne – aber auch Verluste – steuerfrei. Werden die Kryptowährungen innerhalb dieser Frist mit Gewinn verkauft, unterliegen diese Gewinne Ihrem persönlichen Einkommensteuersatz, sofern die Freigrenze von 1.000 Euro für private Veräußerungsgeschäfte im Kalenderjahr überschritten wird.

Was gilt, wenn ich mit Kryptowährungen Verluste gemacht habe?

Fallen durch den Handel mit Kryptowährungen Verluste an, können diese mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus dem jeweiligen Steuerjahr verrechnet werden, um Ihre Steuerlast zu mindern. Sollten in einem Jahr keine Gewinne vorhanden sein, können Sie die Verluste auch auf künftige Jahre vortragen oder auf das unmittelbar vorhergehende Jahr zurücktragen. Wichtig ist jedoch, dass ein Verlust durch Diebstahl von Kryptowährungen nicht steuerlich geltend gemacht werden kann, da es sich hierbei nicht um ein Veräußerungsgeschäft handelt.