Seit dem 1. Januar 2023 gibt es in Deutschland eine bedeutende steuerliche Erleichterung für Besitzer von Photovoltaikanlagen: den Nullsteuersatz auf Umsatzsteuer. Diese Regelung soll die Energiewende vorantreiben und den Ausbau erneuerbarer Energien fördern, indem sie die Anschaffung und Installation von Solaranlagen deutlich attraktiver macht. Doch welche Anlagen sind genau betroffen und welche Leistungen fallen unter diese neue Regelung? Dieser Leitfaden beleuchtet die wichtigsten Aspekte des Nullsteuersatzes und gibt Antworten auf häufig gestellte Fragen. Die Senkung der Mehrwertsteuer soll die Anschaffung von Photovoltaikanlagen, einschließlich wesentlicher Komponenten wie Batteriespeicher und Wechselrichter, für Privatpersonen und gemeinnützige Einrichtungen erschwinglicher machen und somit den Übergang zu sauberer Energie beschleunigen.

Was sind die Voraussetzungen für den Nullsteuersatz?

Der Nullsteuersatz gilt grundsätzlich für die Lieferung und Installation von Photovoltaikanlagen, die auf oder in der Nähe von Wohngebäuden, wie Einfamilienhäusern und Mehrfamilienhäusern, sowie auf öffentlichen Gebäuden für gemeinwohlorientierte Zwecke installiert werden. Eine wesentliche Voraussetzung ist, dass die einzelne, im Marktstammregister registrierte Anlage eine installierte Leistung von 30 Kilowatt (peak) nicht überschreitet. Die genaue Leistungsfähigkeit der Anlage spielt für die Anwendung des Nullsteuersatzes eine untergeordnete Rolle, kann jedoch die Anwendung der Kleinunternehmerregelung beeinflussen. [gold finanzen net](https://de.viettop layanan.vn/gold-finanzen-net/) kann hierbei relevante Hintergrundinformationen zu finanziellen Aspekten bieten.

Welche Leistungen sind vom Nullsteuersatz umfasst?

Neben der eigentlichen Photovoltaikanlage selbst fallen auch zahlreiche damit verbundene Nebenleistungen unter den Nullsteuersatz, sofern sie vom selben Anbieter erbracht werden und keinen eigenständigen Zweck verfolgen. Dazu gehören unter anderem die Anmeldung der Anlage im Marktstammregister, die Bereitstellung von Steuerungssoftware, die Montage der Solarmodule, Kabelinstallationen, die Lieferung und der Anschluss von Wechselrichtern und Zweirichtungszählern, die Bereitstellung von Gerüsten und Befestigungsmaterialien. Auch Kosten für die Ertüchtigung der Dachunterkonstruktion, die Lieferung von Taubenschutz sowie Leistungen von Subunternehmern im Rahmen einer “Paketlösung” (z.B. durch einen Dachdeckerbetrieb) sind begünstigt. Wichtig ist hierbei die Abgrenzung zu eigenständigen Leistungen: Kosten für die allgemeine Dachkonstruktion oder separate Blitzschutzanlagen sind nicht vom Nullsteuersatz erfasst. Bei gebäudeintegrierten Photovoltaikanlagen werden nur die spezifischen Kosten der Anlage, nicht jedoch allgemeine Dachsanierungskosten, begünstigt.

Gilt der Nullsteuersatz auch für Bauträger und bei nachträglicher Installation?

Ja, auch wenn ein Bauträger eine Photovoltaikanlage zusammen mit einem Grundstück liefert, unterliegt die Anlage dem Nullsteuersatz. Die Lieferung der Photovoltaikanlage wird umsatzsteuerrechtlich als eigenständige Leistung betrachtet. Entscheidend für die Anwendung des Nullsteuersatzes ist allein der Zeitpunkt der Lieferung bzw. der vollständigen Installation, nicht der Zeitpunkt der Bestellung oder der Rechnungsstellung. Rechnungen, die nach dem 31. Dezember 2022 ausgestellt wurden, für Lieferungen oder Installationen vor diesem Datum, berechtigen nicht zur Anwendung des Nullsteuersatzes. Die Regelung gilt somit ausschließlich für Anlagen, die ab dem 1. Januar 2023 geliefert oder installiert werden.

Auswirkungen des Nullsteuersatzes für Betreiber

Grundsätzlich sollen Händler und Handwerker die steuerliche Entlastung an die Kunden weitergeben, sodass Photovoltaikanlagen günstiger werden. Da die Anschaffung und Installation ab 2023 umsatzsteuerfrei ist, entfällt die Umsatzsteuer im Kaufpreis. Dies hat zur Folge, dass Betreiber keine gesonderte Vorsteuerabzugsberechtigung beim Finanzamt geltend machen müssen. Wirtschaftlich sind die Betreiber so gestellt, als hätten sie den Vorsteuerabzug bereits erhalten. Wirtschaft und Finanzen bieten Einblicke in die wirtschaftlichen Zusammenhänge.

Batteriespeicher und weitere Komponenten

Der Nullsteuersatz erstreckt sich auch auf die Lieferung und Montage von Batteriespeichern sowie auf alle für den Betrieb der Photovoltaikanlage wesentlichen Komponenten. Dazu gehören auch die notwendige Erneuerung oder Erweiterung des Zählerschranks und die Installation von Energiemanagementsystemen. Mobile Batteriespeicher sind begünstigt, wenn sie nachweislich zum Speichern von Strom aus begünstigten Solarmodulen bestimmt sind und eine nutzbare Kapazität von mindestens 5 kWh aufweisen. Isolierte Umbauten zur Umstellung von Volleinspeisung auf Eigenverbrauch, die nur Änderungen im Schaltschrank betreffen, sind nicht begünstigt.

Entnahme aus dem Betriebsvermögen und Kleinunternehmerregelung

Photovoltaikanlagen, die vor dem 1. Januar 2023 angeschafft und dem Unternehmen zugeordnet wurden, können unter bestimmten Voraussetzungen aus dem Betriebsvermögen entnommen werden, insbesondere wenn zukünftig mehr als 90 Prozent des erzeugten Stroms für nichtunternehmerische Zwecke verwendet werden. Eine solche Entnahme kann aus Vereinfachungsgründen angenommen werden, wenn ein Teil des Stroms in einer Batterie gespeichert wird. Nach der Entnahme ist ein Vorsteuerabzug nur noch anteilig für die tatsächliche unternehmerische Nutzung möglich. Die Ausübung dieses Wahlrechts muss nachvollziehbar dokumentiert werden und kann ausnahmsweise rückwirkend zum 1. Januar 2023 erklärt werden, wenn dies bis zum 11. Januar 2024 beim Finanzamt angezeigt wird. Auch die Kleinunternehmerregelung kann für Betreiber von Photovoltaikanlagen angewendet werden, sofern die Einnahmen 25.000 Euro pro Jahr nicht übersteigen. Ein Verzicht auf die Kleinunternehmerregelung bei der Anschaffung bindet für fünf Jahre.

Erweiterung bestehender Anlagen und Leasing

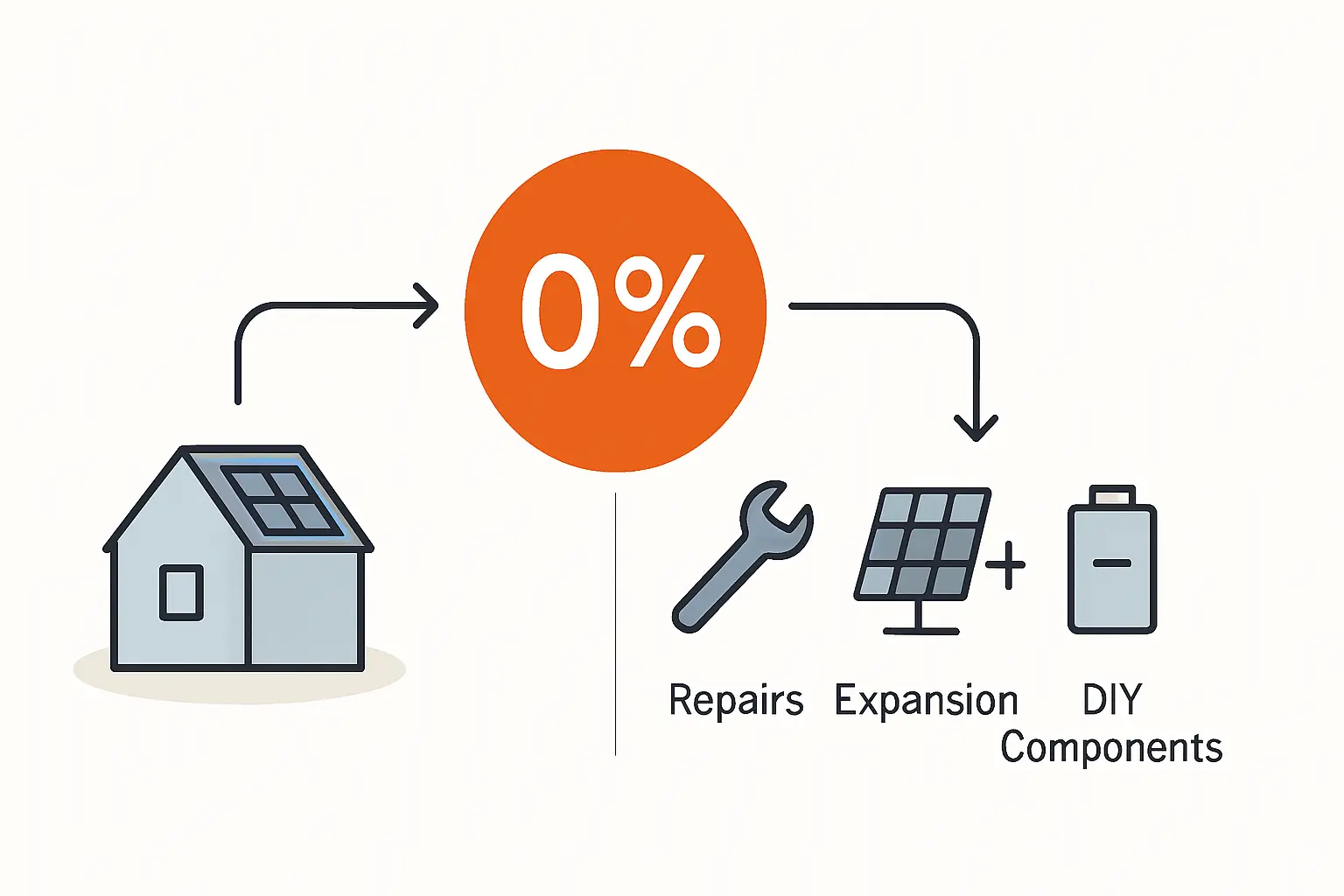

Erfolgt eine Erweiterung bestehender Photovoltaikanlagen nach dem 1. Januar 2023, fallen für die zugekauften Komponenten und deren Installation keine Umsatzsteuern an. Die Anmietung von Anlagen unterliegt dem Regelsteuersatz. Leasing- oder Mietkaufverträge können je nach Ausgestaltung als Lieferung oder sonstige Leistung gewertet werden, wobei der Nullsteuersatz nur auf Lieferungen Anwendung findet.

Balkonkraftwerke und Reparaturen

Auch die Lieferung von sogenannten Balkonkraftwerken ist durch die Neuregelung des § 12 Absatz 3 Umsatzsteuergesetz begünstigt, da die Lieferung von Solarmodulen generell unter den Nullsteuersatz fällt, unabhängig davon, ob sie Teil einer Werklieferung sind oder einzeln erworben werden. Der Austausch und die Installation defekter Komponenten einer Photovoltaikanlage sind ebenfalls begünstigt. Reine Reparaturen ohne wesentliche Ersatzteile fallen jedoch nicht unter den Nullsteuersatz.

Anzahlungen und steuerliche Behandlung

Anzahlungen, die vor dem 1. Januar 2023 geleistet wurden, unterliegen dem damals geltenden Regelsteuersatz von 19 Prozent. Für Lieferungen oder Installationen nach dem 31. Dezember 2022 gilt der Nullsteuersatz für die gesamte Leistung, einschließlich bereits geleisteter Anzahlungen. Diese sind entsprechend in der Abschlussrechnung zu berücksichtigen. Die finanzielle Abwicklung und die steuerlichen Details rund um Photovoltaikanlagen sind komplex und sollten gegebenenfalls mit Experten besprochen werden, um die Vorteile optimal zu nutzen. Finanzen net zero vs scalable capital und finanzen net zero vs trade republic können hierbei weiterführende Informationen liefern.

Fazit

Der Nullsteuersatz für Photovoltaikanlagen stellt eine bedeutende finanzielle Erleichterung dar und soll den Ausbau erneuerbarer Energien in Deutschland weiter vorantreiben. Durch die Befreiung von der Umsatzsteuer werden die Anfangsinvestitionen gesenkt und die Wirtschaftlichkeit von Solaranlagen für eine breitere Bevölkerungsschicht verbessert. Es ist ratsam, sich vor der Anschaffung oder Installation genau über die geltenden Bestimmungen und Voraussetzungen zu informieren, um alle Vorteile dieser Regelung optimal nutzen zu können.