Die Riester-Rente ist eine staatlich geförderte Altersvorsorge, die Sparer durch Zulagen und Steuervorteile attraktiv macht. Wer regelmäßig in einen Riester-Vertrag einzahlt, kann sich auf zusätzliche finanzielle Unterstützung vom Staat freuen. Dieser Artikel beleuchtet die verschiedenen Fördermöglichkeiten und erklärt, wie Sie von den Riester-Zulagen und Steuervorteilen profitieren können.

Riester-Zulagen im Überblick

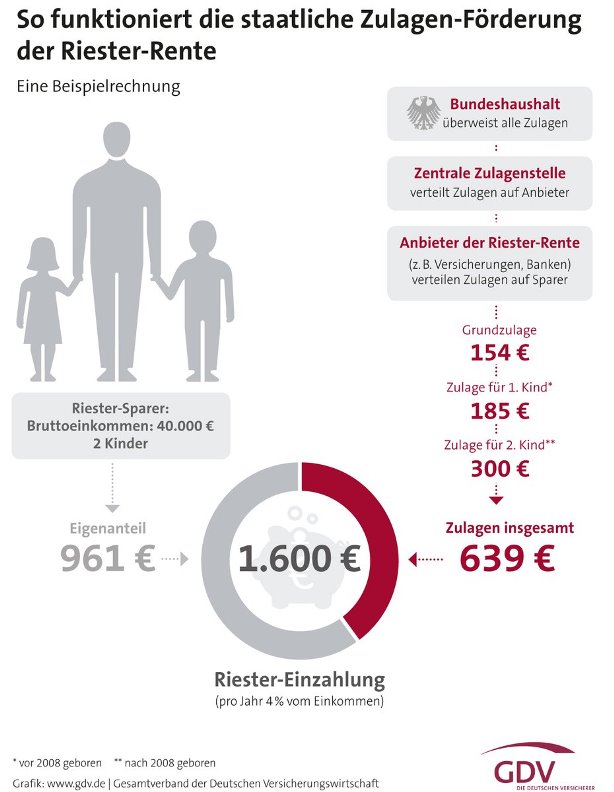

Die staatliche Förderung der Riester-Rente setzt sich aus mehreren Komponenten zusammen: der Grundzulage, der Kinderzulage und dem Berufseinsteigerbonus. Diese Zulagen sollen dazu anregen, eigenverantwortlich für das Alter vorzusorgen.

Grundzulage

Für jedes Beitragsjahr, in dem der Mindesteigenbeitrag geleistet wurde, erhalten Sparer eine Grundzulage. Seit 2018 beträgt diese Zulage 175 Euro pro Person und Jahr. Um die volle Grundzulage zu erhalten, ist die Einzahlung eines Mindestbetrags erforderlich.

Kinderzulage

Eltern, die für ihre Kinder Kindergeld beziehen, erhalten zusätzlich eine Kinderzulage. Für Kinder, die vor 2008 geboren wurden, beträgt diese 185 Euro pro Jahr. Für ab 2008 geborene Kinder erhöht sich die Zulage auf 300 Euro pro Jahr. Bei Ehepaaren wird die Kinderzulage grundsätzlich der Mutter zugeordnet, kann aber auf Antrag des Vaters auf diesen übertragen werden.

Berufseinsteigerbonus

Junge Leute, die vor ihrem 25. Geburtstag einen Riester-Vertrag abschließen, erhalten einmalig einen Berufseinsteigerbonus von 200 Euro. Dieser Bonus ist eine zusätzliche Motivation, frühzeitig mit dem Sparen für das Alter zu beginnen.

Der Mindesteigenbeitrag für volle Zulagen

Um die maximalen staatlichen Zulagen zu erhalten, müssen Sparer einen bestimmten Mindesteigenbeitrag leisten. Dieser beträgt 4 Prozent des rentenversicherungspflichtigen Einkommens des Vorjahres, jedoch höchstens 2.100 Euro pro Jahr. Von diesem Betrag werden die erhaltenen Zulagen abgezogen.

Beispielrechnung 1: Herr Müller-Meier

Herr Müller-Meier verdiente 2023 35.000 Euro. Sein Mindesteigenbeitrag für 2024 berechnet sich wie folgt:

- 4 Prozent von 35.000 Euro = 1.400 Euro

- Abzüglich Grundzulage (- 175 Euro)

- Abzüglich Kinderzulage (- 300 Euro)

- Mindesteigenbeitrag = 925 Euro

Um die volle Förderung zu erhalten, müsste Herr Müller-Meier somit mindestens 925 Euro jährlich oder rund 78 Euro monatlich einzahlen.

Beispielrechnung 2: Frau Yilmaz

Frau Yilmaz verdiente 2023 55.000 Euro. Ihre Berechnung sieht anders aus, da ihr eigener Beitrag die Beitragsbegrenzung von 2.100 Euro übersteigt:

- 4 Prozent von 55.000 Euro = 2.200 Euro

- Begrenzt auf maximal 2.100 Euro

- Abzüglich Grundzulage (- 175 Euro)

- Abzüglich Kinderzulage (- 300 Euro)

- Mindesteigenbeitrag = 1.625 Euro

Frau Yilmaz müsste also mindestens 1.625 Euro jährlich oder rund 136 Euro monatlich einzahlen, um die maximale Förderung zu erhalten. Zum Riester-Rechner

Wird der Mindesteigenbeitrag unterschritten, werden die Zulagen anteilig gewährt.

Riester-Steuervorteil

Neben den direkten Zulagen bietet die Riester-Rente auch steuerliche Vorteile. Die eingezahlten Beiträge können in der Einkommensteuererklärung als Sonderausgaben geltend gemacht werden. Dies lohnt sich insbesondere für Personen mit höherem Einkommen oder ohne Kinder. Das Finanzamt führt eine Günstigerprüfung durch: Ist der Steuervorteil durch den Sonderausgabenabzug höher als die staatliche Zulage, wird die Differenz dem Sparer gutgeschrieben. Mehr Informationen hierzu finden Sie auch in der Broschüre „Versicherte und Rentner: Informationen zum Steuerrecht“. Broschüre zum Steuerrecht

So sichern Sie Ihren Steuervorteil

- Anlage AV: Tragen Sie alle Riester-Zahlungen eines Jahres in der „Anlage AV“ Ihrer Einkommensteuererklärung ein.

- Günstigerprüfung: Das Finanzamt prüft automatisch, ob der Steuervorteil oder die Zulage höher ist und schreibt Ihnen die Differenz gut.

Wer hat Anspruch auf die Riester-Förderung?

Grundsätzlich sind alle Personen förderberechtigt, die pflichtbeitragszahlende in die gesetzliche Rentenversicherung sind. Dazu gehören Arbeitnehmer, Auszubildende und bestimmte Selbstständige. Darüber hinaus profitieren auch folgende Personengruppen:

Bezieher von Arbeitslosengeld I und II

Personen, die vor dem Bezug von Arbeitslosengeld I oder II rentenversicherungspflichtig waren, haben Anspruch auf die Riester-Förderung.

Pflegepersonen

Wer mindestens 10 Stunden pro Woche, verteilt auf mindestens zwei Tage, einen pflegebedürftigen Angehörigen (Pflegegrad 2 oder höher) häuslich versorgt und dabei nicht mehr als 30 Stunden pro Woche erwerbstätig ist, kann ebenfalls riester-berechtigt sein.

Elternteile in der Kindererziehungszeit

Während der Elternzeit können Eltern durch die Berücksichtigung von Kindererziehungszeiten weiterhin riester-berechtigt bleiben. Ein entsprechender Antrag muss bei der Deutschen Rentenversicherung gestellt werden. Zum V0800

Bezieher von Kranken- oder Vorruhestandsgeld

Ersatzleistungen wie Krankengeld oder Übergangsgeld können ebenfalls zur Riester-Berechtigung führen, sofern vor oder während des Bezugs Rentenversicherungsbeiträge gezahlt wurden.

Geringfügig Beschäftigte

Auch Minijobber, die Pflichtbeiträge in die Rentenversicherung einzahlen, erhalten die Riester-Förderung.

Amtsträger, Soldaten, Landwirte, Künstler

Beamte, Richter, Soldaten, pflichtversicherte Landwirte und Mitglieder der Künstlersozialkasse sind ebenfalls zur Riester-Förderung berechtigt.

Frührentner

Rentner, die eine Rente wegen Erwerbsminderung oder ähnlichen Gründen beziehen und zuvor pflichtversichert waren, können bis zu ihrem 67. Geburtstag von der Förderung profitieren.

Bundesfreiwillige und Wehrdienstleistende

Auch Bundesfreiwillige und freiwillig Wehrdienstleistende können bei Einzahlung in einen Riester-Vertrag die Zulagen und Steuervorteile erhalten.

Weitere Personen (mittelbarer Anspruch)

Selbstständige, die nicht pflichtversichert sind, können unter bestimmten Voraussetzungen über ihren Ehe- oder Lebenspartner mittelbar riester-berechtigt sein. Dies erfordert unter anderem, dass der Partner selbst riester-berechtigt ist und jährlich mindestens 60 Euro in den eigenen Riester-Vertrag eingezahlt werden. Für wen lohnt sich Riester?

Dauer der staatlichen Förderung

Die Riester-Zulagen und Steuervorteile werden so lange gewährt, wie die Voraussetzungen (z.B. Beitragszahlung zur Rentenversicherung) erfüllt sind. Die Kinderzulage wird maximal so lange gezahlt, wie auch Kindergeld bezogen wird.

Auszahlung der staatlichen Förderung

Die Riester-Zulagen müssen jährlich für das vorangegangene Beitragsjahr beim Riester-Anbieter beantragt werden. Dies kann entweder selbst erfolgen oder durch Erteilung einer Vollmacht an den Anbieter geschehen. Die Zulagen werden von der Zentralen Zulagenstelle für Altersvermögen (ZfA) auf das Riester-Konto eingezahlt.

Die steuerlichen Vorteile ergeben sich durch die Angabe der Riester-Beiträge in der Einkommensteuererklärung.

4 Schritte zur Zulage

Haben Sie weitere Fragen zur staatlich geförderten Altersvorsorge? Nutzen Sie unseren Service und Auskunft.