Seit dem 1. Januar 2023 gibt es bedeutende Änderungen im Bereich der Umsatzsteuer für Photovoltaikanlagen (PV-Anlagen). Diese Neuerungen zielen darauf ab, den Ausbau erneuerbarer Energien weiter zu fördern und bürokratische Hürden abzubauen. Im Folgenden werden die wichtigsten Aspekte dieser Änderungen beleuchtet, die sowohl für Neu- als auch für Bestandsanlagen relevant sein können.

Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

Obwohl oft umgangssprachlich von “Mehrwertsteuer” die Rede ist, da sie auf den geschaffenen Mehrwert aufgeschlagen wird und auf Rechnungen erscheinen kann, ist der korrekte steuerrechtliche Begriff “Umsatzsteuer”. Dies liegt daran, dass die Steuer auf den gesamten Umsatz von Waren und Dienstleistungen erhoben wird.

Umsatzsteuerliche Erleichterungen für Photovoltaikanlagen

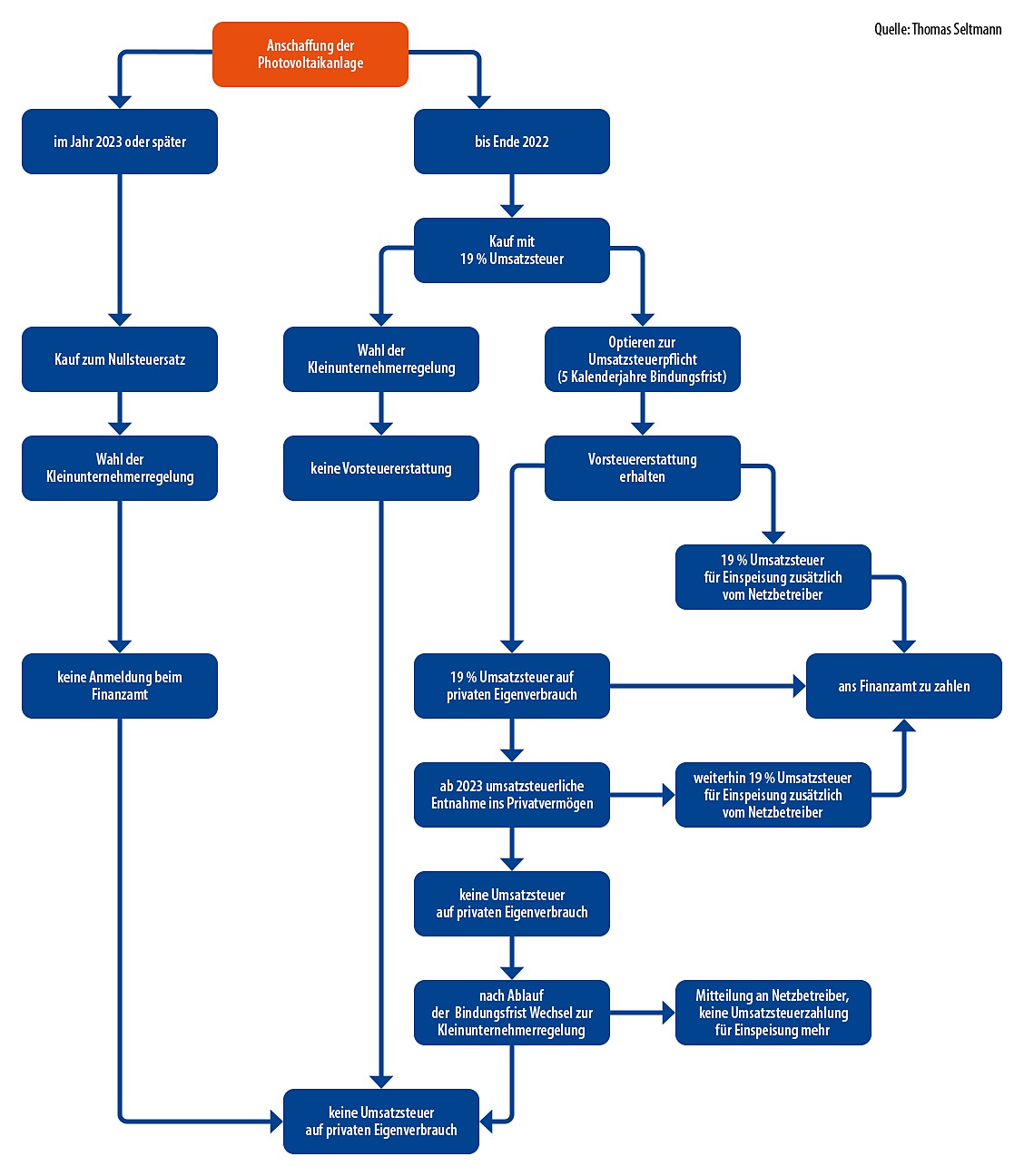

Das Jahressteuergesetz 2022 hat wesentliche Erleichterungen für PV-Anlagen eingeführt. Gemäß § 12 Absatz 3 UStG fällt auf die Lieferung von Photovoltaikanlagen, einschließlich wesentlicher Komponenten wie Wechselrichter und Batteriespeicher, seit dem 1. Januar 2023 keine Umsatzsteuer mehr an, wenn diese auf oder in der Nähe von Wohngebäuden installiert werden. Diese Regelung gilt auch für PV-Anlagen auf öffentlichen Gebäuden und solchen, die für gemeinwohlorientierte Tätigkeiten genutzt werden.

Anwendbarkeit des Nullsteuersatzes

In den meisten Fällen fällt bei der Einspeisung von Strom aus PV-Anlagen keine Umsatzsteuer mehr an. Eine Ausnahme besteht, wenn der Betreiber auf die Anwendung der Kleinunternehmerregelung (§ 19 UStG) verzichtet.

Geltungsbeginn und Stichtage

Der Nullsteuersatz ist ab dem 1. Januar 2023 gültig. Entscheidend für den Anwendungsbeginn ist die vollständige Lieferung oder Installation der Anlage. Bei Werklieferungen, die die Installation einschließen, ist der Zeitpunkt der Abnahme, meist zeitgleich mit der Inbetriebnahme, ausschlaggebend.

Keine rückwirkende Anwendung auf Bestandsanlagen

Der Nullsteuersatz gilt ausschließlich für PV-Anlagen, die nach dem 1. Januar 2023 geliefert oder installiert wurden. Eine rückwirkende Anwendung auf bereits bestehende Anlagen ist nicht möglich.

Dachintegrierte und gebäudeintegrierte Photovoltaikanlagen

Die Regelungen zum Nullsteuersatz gelten gleichermaßen für dachintegrierte (z.B. Solardachziegel) und gebäudeintegrierte PV-Anlagen. Bei Dachsanierungen, die gebäudeintegrierte Anlagen einschließen, unterliegen nur die spezifischen Kosten der PV-Anlage dem Nullsteuersatz, nicht jedoch allgemeine Kosten der Dachkonstruktion.

Längere Lieferfristen und Nachbestellungen

Selbst wenn eine Anlage bereits vor dem 1. Januar 2023 bestellt, aber erst danach geliefert oder installiert wurde, greift der Nullsteuersatz. Die tatsächlichen Kosten können jedoch vom geschlossenen Vertrag abhängen.

Erweiterungen bestehender Anlagen

Werden bestehende Anlagen nach dem 1. Januar 2023 erweitert, beispielsweise durch die Installation eines Batteriespeichers oder weiterer Komponenten, fällt auf diese Erweiterungen samt Installation kein Umsatzsteuer an.

Anmeldepflichten beim Finanzamt

Grundsätzlich ist jeder Betreiber einer PV-Anlage, der Strom einspeist, als Unternehmer steuerlich anzumelden. Es gibt jedoch Erleichterungen im Sinne des Bürokratieabbaus: Wenn die PV-Anlage die einzige gewerbliche Tätigkeit darstellt, ausschließlich dem Betrieb der Anlage dient und die Kleinunternehmerregelung angewendet wird, kann auf die förmliche Anmeldung und die Abgabe des steuerlichen Erfassungsbogens verzichtet werden.

Miete, Leasing und Mietkauf von Photovoltaikanlagen

Die reine Anmietung von PV-Anlagen unterliegt dem Regelsteuersatz, da es sich nicht um eine Lieferung handelt. Bei Leasing- oder Mietkaufverträgen kommt es auf die vertragliche Ausgestaltung an. Ein automatischer Eigentumsübergang am Vertragsende qualifiziert die Transaktion als Lieferung, die unter den Nullsteuersatz fallen kann. Andere Gestaltungen unterliegen dem Regelsteuersatz.

Erstattung der Umsatzsteuer (Vorsteuerabzug)

Seit Einführung des Nullsteuersatzes wird keine Umsatzsteuer mehr ausgewiesen, wodurch ein Vorsteuerabzug für nach dem 1. Januar 2023 erworbene Anlagen entfällt. Dies bedeutet auch, dass der Verzicht auf die Kleinunternehmerregelung nicht mehr zur Vermeidung von Nachteilen erforderlich ist. Für Anlagen, die vor dem Stichtag erworben wurden, bleibt der Vorsteuerabzug bestehen.

Leistungswerte über 30 kW (peak)

Der Nullsteuersatz gilt uneingeschränkt für PV-Anlagen auf oder in der Nähe von Wohngebäuden, unabhängig von ihrer Leistungsgrenze, also auch für größere Anlagen auf Mehrfamilienhäusern.

Balkonkraftwerke

Auch sogenannte Balkonkraftwerke, die netzgebunden sind oder als stationäre Inselanlagen fungieren und eine Leistung von 300 Watt oder mehr aufweisen, fallen unter den Nullsteuersatz. Mobile Solarmodule mit geringerer Leistung sind davon ausgenommen.

Batteriespeicher, Energiemanagementsysteme und Zubehör

Die Lieferung und Montage von Batteriespeichern sowie aller anderen für den Betrieb wesentlichen Komponenten wie Wechselrichter oder die Ertüchtigung des Zählerschranks sind ebenfalls vom Nullsteuersatz erfasst. Dies gilt für Batteriespeicher mit einer nutzbaren Kapazität von mindestens 5 kWh oder wenn nachgewiesen wird, dass sie ausschließlich zur Speicherung von Solarstrom genutzt werden.

Reparaturen an Photovoltaikanlagen

Der Austausch und die Installation defekter Komponenten sind begünstigt. Reine Reparaturen ohne Lieferung von Ersatzteilen fallen jedoch unter den Regelsteuersatz.

Garantie- und Wartungsverträge

Für Garantie- und Wartungsverträge gelten weiterhin 19 Prozent Umsatzsteuer.

Versteuerung von privat verbrauchtem Strom

Bei Anlagen, die vor dem 1. Januar 2023 erworben wurden und dem Unternehmen zugeordnet sind, muss privat verbrauchter Strom als unentgeltliche Wertabgabe versteuert werden. Für Anlagen, die zum Nullsteuersatz erworben wurden, entfällt diese Verpflichtung, auch wenn die Anlage dem Unternehmen zugeordnet ist.

Entnahme einer Photovoltaikanlage aus dem Unternehmen

Eine Entnahme aus dem Unternehmen liegt vor, wenn zukünftig mehr als 90 Prozent des erzeugten Stroms privat genutzt werden (z.B. Speicherung in einem Batteriespeicher, Laden eines E-Autos oder Betrieb einer Wärmepumpe im Haushalt). Die Entnahme unterliegt dem Nullsteuersatz, wenn die Anlage die entsprechenden Voraussetzungen erfüllt. Dies ist ein Wahlrecht des Betreibers, das dokumentiert werden muss.

Vorsteuerabzug nach Entnahme

Nach der Entnahme einer PV-Anlage ist ein Vorsteuerabzug nur noch anteilig für die tatsächliche unternehmerische Nutzung möglich. Direkt unternehmerisch zuordenbare Vorsteuern (z.B. für Steuerberatung) bleiben voll abzugsfähig. Kleinunternehmer sind generell vom Vorsteuerabzug ausgeschlossen.

Zeitliche Befristung der Regelung

Die Regelung des Nullsteuersatzes für die Lieferung, den Erwerb und die Installation bestimmter Photovoltaikanlagen und Zubehör ist nicht zeitlich befristet. Sie stellt eine dauerhafte Erleichterung dar, um den Ausbau der Solarenergie zu unterstützen.