Was Du über Steuern auf Kryptowährungen wissen musst

Kryptowährungen haben sich von einem Nischenphänomen zu einem beliebten Spekulationsobjekt für viele Anleger entwickelt. In Deutschland gibt es jedoch steuerliche Besonderheiten zu beachten. Anders als bei traditionellen Anlageformen wie Aktien oder Fondsanteilen bist Du als Anleger selbst für die Versteuerung von Gewinnen verantwortlich. Dieser Artikel beleuchtet die wichtigsten Aspekte der Besteuerung von Kryptowährungen für Privatanleger in Deutschland.

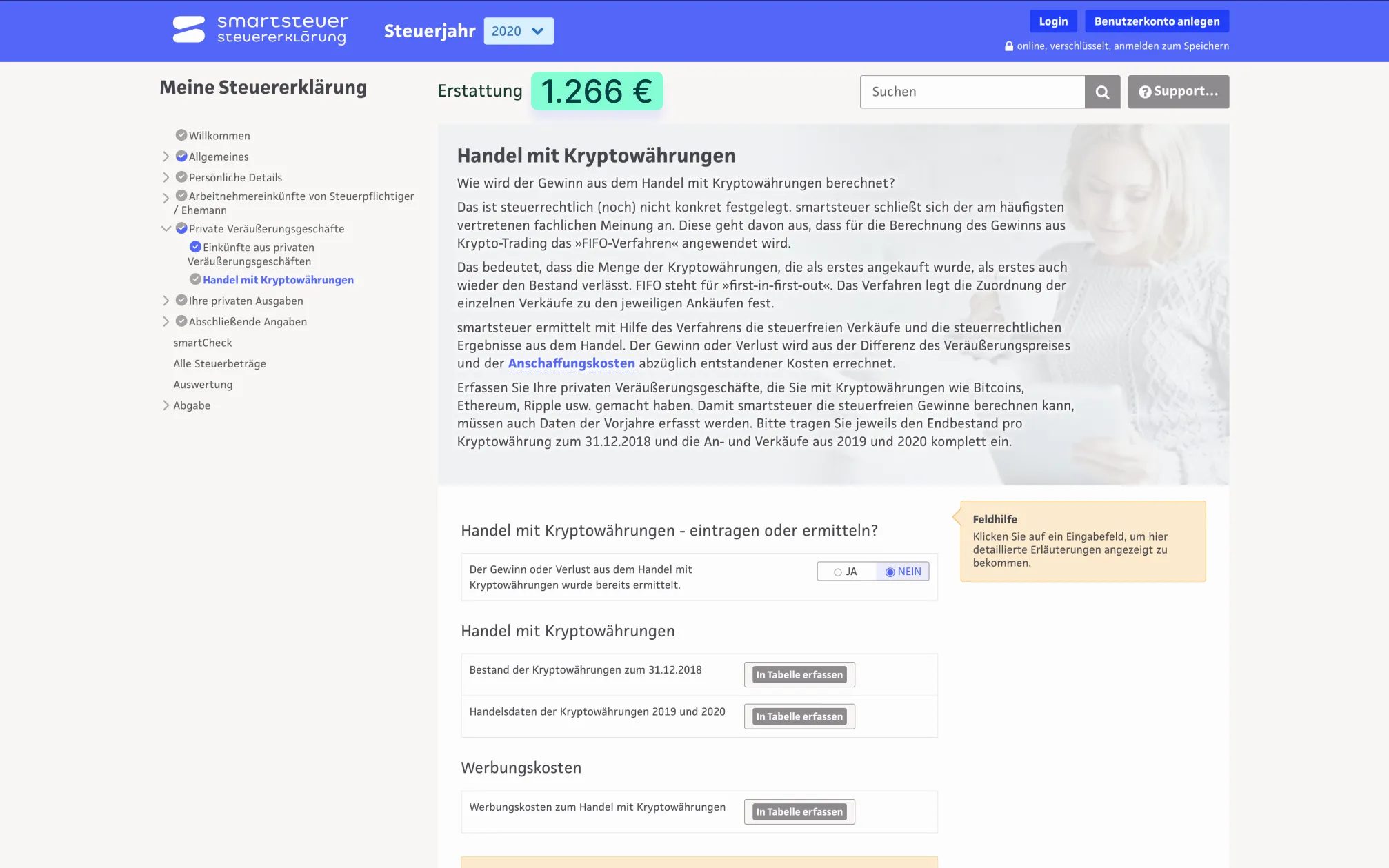

Kryptowährungen werden in Deutschland steuerlich als sonstige Wirtschaftsgüter betrachtet. Das bedeutet, sie werden rechtlich ähnlich wie Kunstwerke oder andere Wertgegenstände behandelt. Gewinne aus dem Verkauf von Kryptowährungen fallen unter private Veräußerungsgeschäfte und werden mit Deinem persönlichen Einkommensteuersatz versteuert. Es gibt jedoch eine wichtige Freigrenze von 1.000 € sowie eine Spekulationsfrist von einem Jahr, nach deren Ablauf Gewinne steuerfrei bleiben können. Die transparente Darstellung und Dokumentation aller Transaktionen ist entscheidend, um steuerliche Nachteile zu vermeiden.

[Die Besteuerung von Kryptowährungen für Privatanleger

Für Privatpersonen, die mit Kryptowährungen wie Bitcoin (BTC) oder Ether handeln, gelten spezielle Regeln. Virtuelle Währungen zählen weder als Fremdwährung noch als klassische Kapitalanlage. Da sie als sonstige Wirtschaftsgüter eingestuft werden, unterliegen Gewinne aus dem Handel der Einkommensteuer. Dies unterscheidet sich von der Abgeltungsteuer, die auf viele Finanzanlagen erhoben wird.

Zwei zentrale Punkte sind hierbei zu beachten:

- Persönlicher Einkommenssteuersatz: Die erzielten Gewinne werden zu Deinem individuellen Einkommenssteuersatz versteuert.

- Eigenverantwortliche Versteuerung: Im Gegensatz zur Abgeltungsteuer, die automatisch von Banken abgeführt wird, musst Du als Anleger die Spekulationsgewinne aus Kryptowährungen selbst in Deiner Steuererklärung angeben.

Die korrekte Dokumentation aller Käufe und Verkäufe ist unerlässlich, um die Steuerlast korrekt zu ermitteln und zu optimieren. Hierbei kann die Nutzung spezialisierter Software für Krypto-Steuern hilfreich sein.

Die Spekulationsfrist: Wann sind Kryptogewinne steuerfrei?

Die wichtigste Regel für steuerfreie Gewinne aus Kryptowährungen ist die Spekulationsfrist von einem Jahr. Wenn Du eine Kryptowährung länger als 365 Tage hältst und sie erst danach verkaufst, bleiben sowohl Gewinne als auch Verluste steuerfrei. Dies gilt unabhängig davon, ob Du die Kryptowährung gegen Euro oder eine andere digitale Währung getauscht hast.

Was genau sind Spekulationsgewinne?

Spekulationsgewinne entstehen beim Verkauf von Vermögenswerten, die innerhalb einer bestimmten Frist erworben wurden. Bei Kryptowährungen beträgt diese Frist, wie erwähnt, ein Jahr. Werden Bitcoins, Ether und Co. innerhalb dieser Jahresfrist mit Gewinn verkauft, handelt es sich um Spekulationsgewinne, die dem regulären Einkommensteuersatz unterliegen.

FIFO-Methode und die Dokumentation

Um die Spekulationsfrist korrekt anzuwenden, ist die lückenlose Dokumentation von Anschaffungszeitpunkt und -kurs unerlässlich. Komplex wird es, wenn Kryptowährungen mehrmals gekauft und verkauft werden. Hier schafft die „First-in-first-out“-Methode (FIFO) Vereinfachung. Nach dieser Annahme werden die zuerst gekauften Coins auch als erste wieder verkauft.

Beispiel:

Bertha Müller kaufte im März 2019 0,5 BTC zu je 6.000 € und im Juli 2020 1 BTC zu 9.000 €. Im April 2021 verkaufte sie 1 BTC für 50.000 €. Nach der FIFO-Methode wird angenommen, dass die im März 2019 gekauften 0,5 BTC zuerst verkauft wurden. Der Gewinn aus diesem Verkauf ist steuerfrei, da die Haltefrist überschritten ist. Der Gewinn aus dem Verkauf der anderen 0,5 BTC (aus dem Kauf von 2020) muss versteuert werden. Der daraus resultierende Spekulationsgewinn beträgt 20.500 €. Verkaufswerbungskosten wie Händlerprovisionen können von diesem Gewinn abgezogen werden.

| Kauf/Verkauf | Datum | Anzahl (Preis) | Kurs | Anmerkung |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 (3.000 Euro) | 6.000 Euro | Veräußerung nach Ende der Spekulationsfrist! |

| Kauf | 20. Juli 2020 | 1 (9.000 Euro) | 9.000 Euro | Veräußerung von 0,5 BTC innerhalb der Spekulationsfrist! |

| Verkauf | 15. April 2021 | 1 (50.000 Euro) | 50.000 Euro | Spekulationsgewinne gesamt: – 42.500 Euro Davon zu versteuern: – 20.500 Euro |

Alternative Methoden und die Praxis

Die „Last-in-first-out“-Methode (LIFO), bei der die zuletzt gekauften Coins als erste verkauft werden, findet in Deutschland steuerlich keine Anwendung. Der Bundesfinanzhof (BFH) und auch der Entwurf des BMF-Schreibens zur Besteuerung von Kryptowährungen bestätigen die Anwendung der FIFO-Methode. Spezialisierte Krypto-Steuersoftware wie Blockpit Cryptotax kann bei der automatisierten Anwendung des FIFO-Verfahrens und der Berechnung der Steuerlast unterstützen.

Die Freigrenze für private Veräußerungsgeschäfte

Für alle privaten Veräußerungsgeschäfte innerhalb eines Kalenderjahres gilt eine Freigrenze von 1.000 €. Übersteigen die Summe aller Gewinne aus solchen Geschäften diesen Betrag, müssen sie vollständig versteuert werden. Das schließt nicht nur Kryptowährungen ein, sondern auch den Verkauf von beispielsweise Antiquitäten oder anderen Wertgegenständen.

Wichtiger Hinweis: Liegt der Gesamtgewinn aus allen privaten Veräußerungsgeschäften über 1.000 €, ist die Freigrenze überschritten und auch Gewinne aus Kryptogeschäften werden steuerpflichtig, selbst wenn diese einzeln unter der Grenze liegen.

Umgang mit Verlusten aus dem Krypto-Handel

Wenn Du durch den Handel mit Kryptowährungen Verluste erleidest, können diese mit Gewinnen aus anderen privaten Veräußerungsgeschäften im selben Steuerjahr verrechnet werden. Dies kann Deine Steuerlast erheblich mindern. Sollten in einem Jahr keine Gewinne erzielt worden sein, können die Verluste auf zukünftige Jahre vorgetragen oder auch ins Vorjahr zurückgetragen werden.

Steuerlich unglücklich ist der Fall eines Diebstahls von Kryptowährungen. Ein Diebstahl wird nicht als Veräußerungsgeschäft eingestuft, weshalb der daraus resultierende Verlust steuerlich nicht geltend gemacht werden kann.

Gewerbliche Tätigkeit vs. private Vermögensverwaltung

Die Abgrenzung zwischen einer gewerblichen Tätigkeit und der privaten Vermögensverwaltung im Krypto-Handel ist ein komplexes Thema und rechtlich oft umstritten.

- Gewerbliche Tätigkeit: Wenn Du Kryptowährungen in sehr hoher Frequenz kaufst und verkaufst, sodass dies den Rahmen der privaten Vermögensverwaltung sprengt, kann das Finanzamt von einer gewerblichen Tätigkeit ausgehen. Dies erfordert die Anmeldung eines Gewerbes und führt potenziell zur Zahlung von Körperschaft- und Gewerbesteuer (ab einem Freibetrag von 24.500 €). In diesem Fall gelten Deine Krypto-Bestände als Betriebsvermögen und unterliegen einer anderen steuerlichen Behandlung. Zudem entfällt die Spekulationsfrist von einem Jahr.

- Private Vermögensverwaltung: Handelt es sich um eine private Vermögensverwaltung, gelten die oben genannten Regeln für private Veräußerungsgeschäfte, einschließlich der Spekulationsfrist und der Freigrenze.

Der Bundesfinanzhof hat entschieden, dass nur ein Händler, der auch wie ein Händler agiert (z.B. durch Büroräume oder Angestellte), als gewerblich eingestuft wird.

Umsatzsteuer auf Krypto-Transaktionen

Nach jahrelanger Unsicherheit hat das Bundesministerium für Finanzen (BMF) 2018 klargestellt, dass der Umtausch von und in Kryptowährungen von der Umsatzsteuer befreit ist.

Das Mining von Kryptowährungen und die Steuern

Das „Mining“ von Kryptowährungen bezeichnet den Prozess der Validierung von Transaktionen und deren Eintragung in die Blockchain durch komplexe Rechenoperationen. Dies ist energieintensiv und erfordert spezielle IT-Infrastruktur. Das BMF betrachtet Mining grundsätzlich als gewerbliche Tätigkeit. Eine nicht-gewerbliche Behandlung ist jedoch denkbar, wenn keine Gewinnerzielungsabsicht besteht oder es im Rahmen der privaten Vermögensverwaltung geschieht.

In der Praxis ist es für Privatpersonen in Deutschland aufgrund der hohen Kosten für Strom und Hardware oft schwierig, nachhaltig Gewinne zu erzielen. Dies kann eine nicht-gewerbliche Einstufung in vielen Fällen begründen. Die Nachweispflicht liegt hierbei beim Steuerzahler.

Vereinfachung der Steuererklärung mit smartsteuer und Blockpit

Die Angabe von steuerpflichtigen Gewinnen aus dem Handel mit Kryptowährungen in der Steuererklärung muss nicht kompliziert sein.

Die Online-Steuersoftware smartsteuer bietet eine integrierte Lösung, die auch für Steuerlaien verständlich ist. Sie führt Dich Schritt für Schritt durch den Bereich „Handel mit Kryptowährungen“ und trägt Deine Antworten automatisch in die Steuererklärung ein. In Kombination mit Blockpit, das alle relevanten Steuerangaben für Kryptoaktivitäten wie Mining, Staking und Lending aufbereitet und automatisch das FIFO-Verfahren anwendet, wird die Steuererklärung deutlich vereinfacht. Blockpit ist für bis zu 25 Transaktionen pro Jahr sogar kostenlos.

Bitcoins und die Steuererklärung mit Smartsteuer

Bitcoins und die Steuererklärung mit Smartsteuer

Häufig gestellte Fragen (FAQ)

Wann fallen bei Kryptowährungen Steuern an?

Steuern auf Kryptowährungen fallen an, wenn Du Gewinne aus privaten Veräußerungsgeschäften erzielst und die Spekulationsfrist von einem Jahr nicht eingehalten wird. Liegen die Gewinne über der Freigrenze von 1.000 € pro Jahr, müssen sie versteuert werden.

Was gilt, wenn ich mit Kryptowährungen Verluste gemacht habe?

Verluste aus dem Handel mit Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften im selben Steuerjahr verrechnet werden. Nicht verrechnete Verluste können vorgetragen oder zurückgetragen werden.

Wie erfährt das Finanzamt von meinen Krypto-Gewinnen?

Das Finanzamt kann über Datenabgleiche mit Kryptobörsen, Informationen von Banken oder durch die Analyse öffentlich zugänglicher Blockchain-Daten von Deinen Krypto-Gewinnen erfahren. Eine korrekte und transparente Angabe in der Steuererklärung ist daher unerlässlich.