Die Entscheidung, sich selbstständig zu machen, ist ein wichtiger Schritt in die berufliche Zukunft. Doch mit der Freiheit kommt auch Verantwortung – insbesondere im Hinblick auf die soziale Absicherung. Dieser Artikel beleuchtet die komplexen Regelungen zur Rentenversicherungspflicht für Selbstständige in Deutschland und gibt Aufschluss darüber, wer einzahlen muss und welche Optionen zur freiwilligen Absicherung bestehen. Die deutsche Rentenversicherung bietet ein umfassendes Leistungspaket, das auch Selbstständigen Sicherheit geben kann. Wer nicht per Gesetz versicherungspflichtig ist, kann über eine freiwillige Versicherung nachdenken.

Selbstständig oder doch abhängig beschäftigt? Die Scheinselbstständigkeit

Nicht jeder, der sich als Selbstständiger bezeichnet, ist es auch rechtlich. Die sogenannte Scheinselbstständigkeit liegt vor, wenn Selbstständige zwar auf dem Papier als eigenständig gelten, ihre Arbeitsweise jedoch stark von der eines Angestellten geprägt ist. Kriterien hierfür sind oft die Weisungsgebundenheit gegenüber einem oder wenigen Auftraggebern sowie die fehlende unternehmerische Freiheit. In solchen Fällen greift die Versicherungspflicht in der gesetzlichen Rentenversicherung. Es ist entscheidend, diese Abgrenzung korrekt vorzunehmen, um rechtlichen Problemen vorzubeugen.

Versicherungspflichtige Selbstständige: Ein Überblick

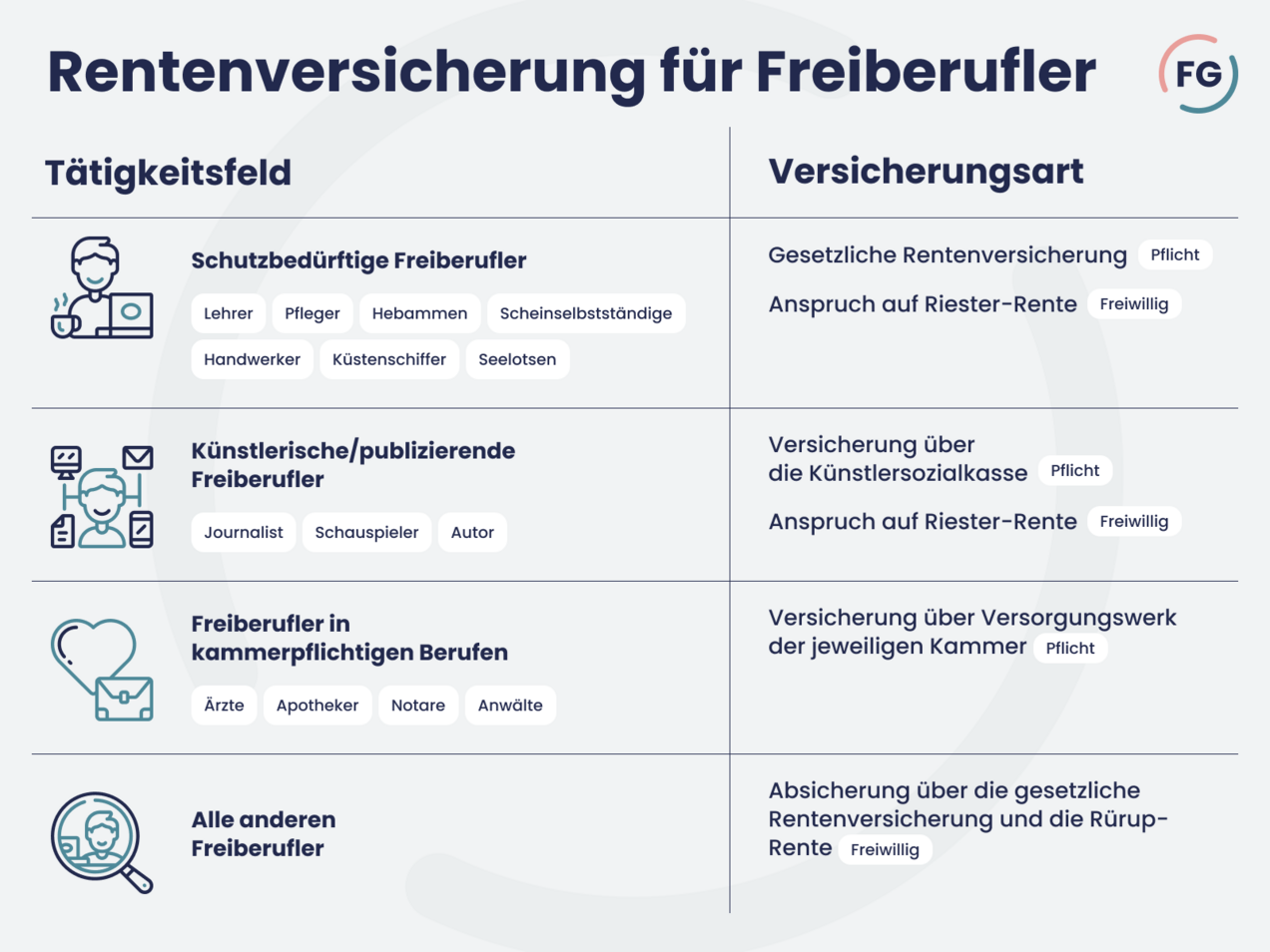

Bestimmte Gruppen von Selbstständigen sind gesetzlich verpflichtet, in die Rentenversicherung einzuzahlen. Dazu gehören traditionell Handwerker und Hausgewerbetreibende, aber auch Lehrer, Hebammen, Erzieher, Künstler und Publizisten. Des Weiteren fallen Selbstständige, die überwiegend für nur einen Auftraggeber tätig sind, sowie Seelotsen und Küstenschiffer und -fischer unter die Versicherungspflicht. Auch bestimmte weitere Berufsgruppen können betroffen sein.

Handwerker und Hausgewerbetreibende: Eine feste Größe

Als selbstständiger Handwerker sind Sie in der Regel pflichtversichert. Dies gilt insbesondere, wenn Sie in die Handwerksrolle eingetragen sind oder die Voraussetzungen dafür erfüllen und persönlich sowie selbstständig arbeiten. Die Art Ihres Gewerbes – ob zulassungspflichtig, zulassungsfrei oder handwerkerähnlich – spielt eine wesentliche Rolle. Auch als Gesellschafter einer Handwerksgesellschaft kann eine Versicherungspflicht bestehen, abhängig von Ihrer Qualifikation und Beteiligungsform.

Zulassungspflichtiges Handwerk

Berufe wie Maurer, Elektrotechniker oder Friseure fallen unter das zulassungspflichtige Handwerk und begründen damit grundsätzlich eine Rentenversicherungspflicht. Es gibt jedoch Ausnahmen für bestimmte Berufe, die bereits vor dem 14. Februar 2020 ausgeübt wurden, wie zum Beispiel Fliesenleger oder Parkettleger.

Zulassungsfreies Handwerk oder handwerkerähnliches Gewerbe

Bei zulassungsfreien Handwerken oder handwerkerähnlichen Gewerben besteht keine automatische Versicherungspflicht. Diese kann jedoch durch andere Umstände entstehen, beispielsweise wenn Sie ausschließlich oder überwiegend für einen Auftraggeber arbeiten.

Selbstständige in Bildung und Pflege: Der Mensch im Fokus

Selbstständig tätige Lehrkräfte und Erzieher sind unter bestimmten Voraussetzungen rentenversicherungspflichtig, insbesondere wenn ihr Einkommen bestimmte Grenzen überschreitet und sie keine versicherungspflichtigen Arbeitnehmer beschäftigen. Der Begriff “Lehrkraft” wird hier weit ausgelegt und umfasst auch Coaches oder Trainer. Ebenso sind Pflegepersonen, die auf ärztliche Anordnung handeln, wie Krankenschwestern oder Physiotherapeuten, versicherungspflichtig, sofern sie regelmäßig keine versicherungspflichtigen Arbeitnehmer beschäftigen. Eine wichtige Ausnahme bilden Hebammen und Entbindungspfleger, die auch bei Beschäftigung von Arbeitnehmern pflichtversichert sind. Freiberufliche Ärzte und Therapeuten sind hingegen in der Regel nicht rentenversicherungspflichtig.

Meldepflicht: Selbstständige in diesen Bereichen müssen sich innerhalb von drei Monaten nach Aufnahme ihrer Tätigkeit bei der Rentenversicherung melden, andernfalls drohen Beitragsnachforderungen.

Beitragshöhe: Ein flexibler Rahmen

Pflichtversicherte Selbstständige haben verschiedene Möglichkeiten, ihre Beiträge zu entrichten:

- Halber Regelbeitrag für Einsteiger: In den ersten drei Jahren nach Aufnahme der Tätigkeit kann ein reduzierter Beitrag gezahlt werden.

- Regelbeitrag: Unabhängig vom Einkommen kann der volle Regelbeitrag entrichtet werden.

- Einkommensgerechter Beitrag: Auf Basis des Einkommensteuerbescheids können Beiträge entsprechend dem tatsächlichen Einkommen angepasst werden.

Künstler und Publizisten: Die Künstlersozialkasse als Anlaufstelle

Künstler und Publizisten sind in der Regel in der Künstlersozialkasse (KSK) versicherungspflichtig, sofern ihr Jahreseinkommen eine bestimmte Grenze übersteigt. Die KSK berät zu den Voraussetzungen und zur Versicherungspflicht. Die Beiträge werden einkommensabhängig berechnet, wobei ein Teil durch Bundeszuschüsse und Abgaben von Unternehmen finanziert wird. Die Meldung erfolgt über die KSK selbst.

Seelotsen, Küstenschiffer und -fischer: Spezifische Regelungen

Freiberufliche Seelotsen sowie Küstenschiffer und -fischer, die nicht mehr als vier versicherungspflichtige Arbeitnehmer beschäftigen, sind ebenfalls rentenversicherungspflichtig. Die Meldungen erfolgen hier über die Lotsenbrüderschaften, Gewerbeämter oder Fischereiämter. Die Beitragshöhe ist einkommensabhängig und wird nach den Vorgaben der Unfallversicherung berechnet.

Mehrere selbstständige Tätigkeiten: Potenzial für Mehrfachversicherung

Wer mehrere selbstständige Tätigkeiten ausübt oder eine Kombination aus Anstellung und Selbstständigkeit hat, kann einer Mehrfachversicherungspflicht unterliegen. In diesem Fall müssen Beiträge aus jeder Tätigkeit gezahlt werden, insgesamt jedoch begrenzt auf die Beitragsbemessungsgrenze.

Pflichtversichert – Was nun? Die Meldepflicht und Beiträge

Stellen Sie fest, dass Sie rentenversicherungspflichtig sind, ist die fristgerechte Meldung bei der Deutschen Rentenversicherung essenziell. Versäumen Sie die Meldefrist von drei Monaten, können Nachforderungen und Bußgelder die Folge sein. Die Beitragshöhe orientiert sich am allgemeinen Beitragssatz und der regional festgelegten Bezugsgröße. Künstler und Publizisten zahlen über die KSK einkommensgerechte Beiträge. Für Einsteiger gibt es die Möglichkeit des halben Regelbeitrags, während der Regelbeitrag oder einkommensgerechte Beiträge ebenfalls zur Wahl stehen.

Freiwillige Versicherung: Sicherheit auch ohne Pflicht

Auch wenn keine gesetzliche Versicherungspflicht besteht, kann eine freiwillige Versicherung in der gesetzlichen Rentenversicherung sinnvoll sein. Sie dient dazu, Rentenansprüche aufzubauen oder bestehende Anwartschaften zu sichern, insbesondere im Hinblick auf Erwerbsminderungs- oder Hinterbliebenenrenten.

Voraussetzungen und Beitragshöhe der freiwilligen Versicherung

Die freiwillige Versicherung steht ab dem 16. Lebensjahr offen, solange Sie in Deutschland wohnen oder sich als Deutscher im Ausland aufhalten. Auch Rentner können bis zum Erreichen der Regelaltersgrenze freiwillig Beiträge zahlen. Die Beitragshöhe ist flexibel wählbar, von einem monatlichen Mindestbeitrag bis zu einem Höchstbeitrag. Die Beiträge können bis zum 31. März des Folgejahres gezahlt werden, wobei eine Abbuchungsermaechtigung empfohlen wird, um Fristen einzuhalten. Die Wahl der Beitragshöhe kann strategisch erfolgen, um Rentenansprüche optimal zu gestalten.

Existenzgründer: Weitsichtige Absicherung von Beginn an

Existenzgründer stehen vor der Herausforderung, neben dem Aufbau ihres Unternehmens auch die eigene finanzielle Absicherung neu zu organisieren. Eine umfassende Information und Beratung sind hier unerlässlich, um die Weichen für eine sichere Zukunft zu stellen. Die Rentenversicherungspflicht sollte frühzeitig geklärt werden.

Zusätzliche Altersvorsorge: Fundament und Bausteine

Die gesetzliche Rentenversicherung bildet ein solides Fundament, doch angesichts demografischer Entwicklungen ist eine zusätzliche Altersvorsorge ratsam.

Für pflichtversicherte Selbstständige: Riestern oder private Rentenversicherungen

Die staatlich geförderte Riester-Rente ist eine attraktive Option, die durch Zulagen und steuerliche Vorteile punktet. Alternativ bieten private Rentenversicherungen eine breite Palette an Möglichkeiten, die auf die individuelle Lebenssituation zugeschnitten werden können. Ein Vergleich der verschiedenen Optionen ist ratsam, um die beste Absicherung zu finden.

Für nicht pflichtversicherte Selbstständige: Berufsunfähigkeit und Basis-Rente

Selbstständige ohne Versicherungspflicht sollten primär ihre Arbeitskraft absichern, beispielsweise durch eine Berufsunfähigkeitsversicherung. Die Basis-Rente (Rürup-Rente) bietet eine lebenslange Leibrente und steuerliche Vorteile. Auch hier sind private Rentenversicherungen eine flexible Ergänzung. Die Absicherung von Krediten im Todesfall kann durch eine Risikolebensversicherung erfolgen.

Generell gilt: Informieren Sie sich umfassend und lassen Sie sich persönlich beraten, um die für Sie optimale Vorsorgestrategie zu entwickeln.