Die Riester-Rente ist ein zentraler Baustein der privaten Altersvorsorge in Deutschland, staatlich gefördert und konzipiert, um Versorgungslücken im Alter zu schließen. Sie beginnt mit Erreichen des Rentenalters und wird durch staatliche Zulagen sowie Steuervorteile attraktiv. Doch was geschieht, wenn Sie Ihren Riester-Vertrag kündigen möchten? Dieser Schritt hat weitreichende Konsequenzen, da er den Verlust der staatlichen Förderung bedeutet und Ihr angespartes Kapital möglicherweise nicht mehr vollständig ausgezahlt wird. Bevor Sie eine Kündigung in Erwägung ziehen, ist es ratsam, sich über die Alternativen zu informieren und die finanziellen Auswirkungen genau zu prüfen. Die beste Riester-Versicherung zu finden, kann eine kluge Entscheidung sein, um Ihre Altersvorsorge optimal zu gestalten.

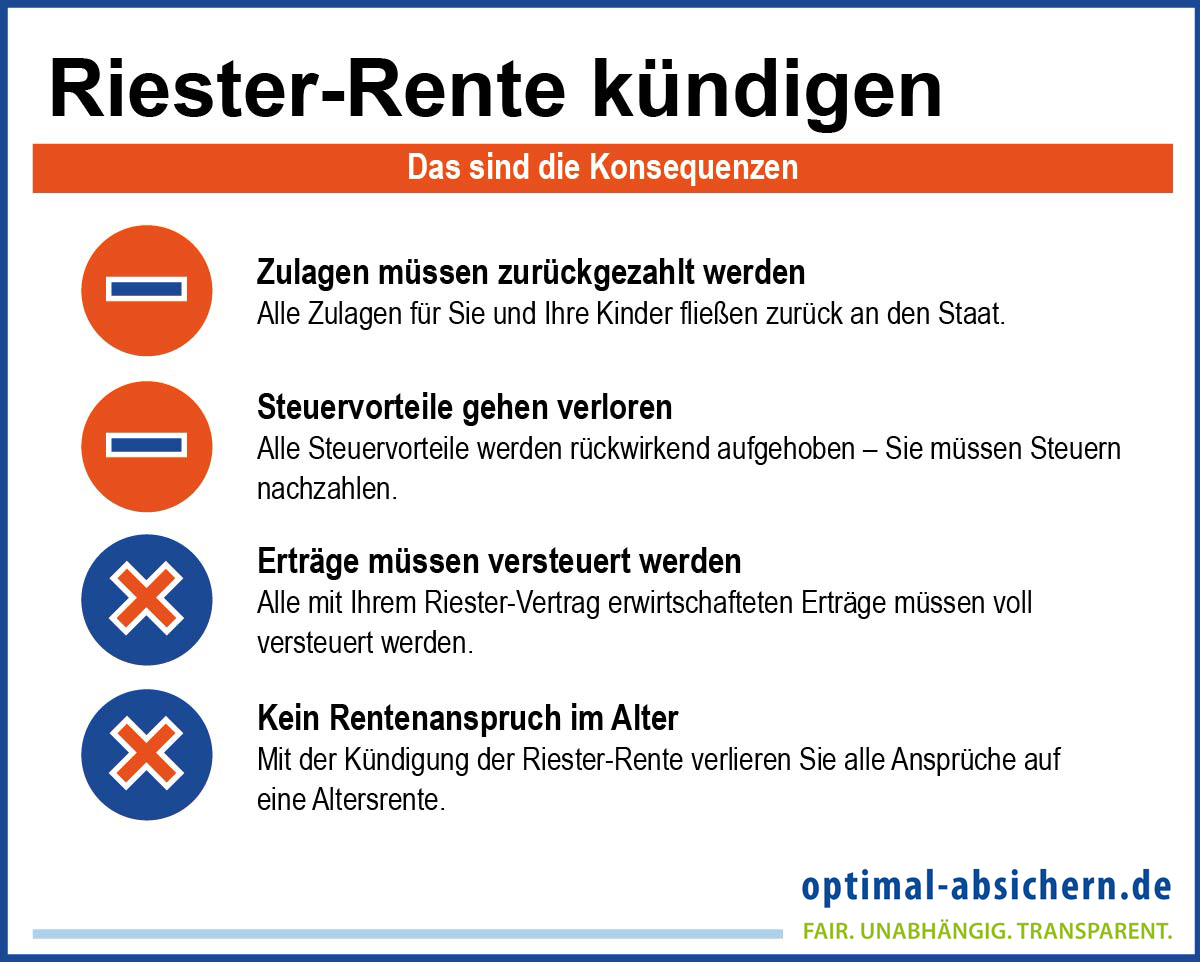

Die Folgen einer Kündigung der Riester-Rente

Eine Kündigung wandelt die ursprüngliche Absicht der Riester-Rente – die lebenslange Absicherung im Alter – in eine vorzeitige Kapitalentnahme um. Dies hat zur Folge, dass die staatlichen Zulagen, die Sie über die Jahre erhalten haben, sowie die in Anspruch genommenen Steuervorteile zurückerstattet werden müssen. Im schlimmsten Fall kann dies dazu führen, dass nach Abzug aller Kosten und der Rückzahlung der Förderung nur wenig oder gar kein Geld übrigbleibt, oder Sie sogar eine Nachzahlung leisten müssen.

Pfändungsschutz entfällt

Ein wichtiger Aspekt ist der Pfändungsschutz, der für Riester-Vermögen normalerweise gilt, sobald staatliche Förderung beantragt wurde. Bei einer Kündigung entfällt dieser Schutz, was Ihr Kapital potenziell der Pfändung aussetzt.

Alternativen zur Kündigung des Riester-Vertrags

Bevor Sie den Schritt der Kündigung gehen, gibt es mehrere Alternativen, die Ihre finanzielle Situation schonen und die staatliche Förderung erhalten können:

Den Riester-Vertrag ruhen lassen

Eine einfache Möglichkeit ist, die Beitragszahlungen vorübergehend auszusetzen. Ihr angespartes Guthaben und die bisher erhaltenen Zulagen bleiben im Vertrag erhalten. Sie können jederzeit wieder mit den Einzahlungen beginnen, ohne den Vertrag neu abschließen zu müssen. Dies bewahrt Ihnen die Flexibilität und die Option, die Altersvorsorge zu einem späteren Zeitpunkt fortzusetzen.

Anbieter- oder Tarifwechsel

Sind Sie mit den Konditionen Ihres aktuellen Riester-Vertrags unzufrieden, kann ein Wechsel des Anbieters oder des Tarifs eine sinnvolle Option sein. Ihr angespartes Guthaben kann auf den neuen Vertrag übertragen werden, wodurch die staatliche Förderung erhalten bleibt. Beachten Sie jedoch, dass mit einem Wechsel in der Regel Kosten verbunden sind. Klären Sie unbedingt vorab die Zustimmung des neuen Anbieters zur Übertragung und prüfen Sie die Vertragsbedingungen sorgfältig. Risikolebensversicherung Testsieger können ebenfalls Teil einer umfassenden Finanzplanung sein.

Wohn-Riester nutzen

Wenn Sie Ihr angespartes Riester-Kapital für die Finanzierung von Wohneigentum oder zur Tilgung eines Baudarlehens benötigen, müssen Sie nicht kündigen. Die Option “Wohn-Riester” ermöglicht die Kapitalentnahme für diese Zwecke. Ein Antrag bei der Zentralen Zulagenstelle für Altersvermögen (ZfA) prüft die Höhe der möglichen Auszahlung von Beiträgen und Zulagen. Dies ist eine hervorragende Möglichkeit, die Riester-Förderung für einen konkreten, werthaltigen Vermögensaufbau zu nutzen.

Wenn eine Kündigung unvermeidlich ist

Sollten alle Alternativen geprüft und verworfen worden sein und Sie sich dennoch für eine Kündigung entscheiden, ist eine genaue Kalkulation unerlässlich.

Rückkaufswert erfragen

Um die finanziellen Folgen abzuschätzen, sollten Sie Ihren Anbieter nach dem aktuellen Rückkaufswert fragen. Dieser Wert berücksichtigt die Kosten und die zurückzufordernde staatliche Förderung.

Staatliche Förderung und Steuervorteile zurückzahlen

Die Kündigung gilt als “schädliche Verwendung”, wenn das Kapital nicht für die vorgesehene Altersvorsorge genutzt wird. Die staatlichen Zulagen und Steuervorteile werden von Ihrem Guthaben abgezogen. Reicht das Guthaben nicht aus, fordert die ZfA den Differenzbetrag direkt von Ihnen zurück. Sie können bei der ZfA eine Auskunft über Ihr aktuelles Zulagenkonto anfordern, um einen Überblick über alle erhaltenen Förderungen zu bekommen. Testsieger Riester-Versicherung ist ein relevanter Suchbegriff, wenn Sie sich über Angebote informieren möchten.

Vertragskosten und Besteuerung

Zusätzlich zur Rückzahlung der Förderung können noch nicht verrechnete Abschlusskosten vom Rückkaufswert abgezogen werden. Ebenso müssen auf die Erträge (z.B. Zinsen), die Sie auf Ihre Beiträge und die Förderung erhalten haben, Steuern gezahlt werden.

Wertentwicklung an den Finanzmärkten

Ist Ihr Vertrag an die Finanzmärkte gekoppelt, kann eine Kündigung zu einem ungünstigen Zeitpunkt zu weiteren Verlusten führen. Sprechen Sie mit Ihrem Anbieter über die potenzielle Wertentwicklung.

Der Prozess einer Riester-Kündigung

Wenn Sie sich trotz aller Hinweise für eine Kündigung entscheiden, senden Sie ein formloses Kündigungsschreiben an Ihren Anbieter. Wichtige Angaben sind Ihre Vertragsnummer, die Entziehung der Einzugsermächtigung, Ihre Bankdaten für die Auszahlung und die Aufforderung zur schriftlichen Bestätigung. Prüfen Sie zudem unbedingt Ihre Kündigungsfristen und eventuelle Mindestvertragslaufzeiten.