Eine Risikolebensversicherung ist eine essenzielle finanzielle Absicherung für Hinterbliebene, falls der Versicherungsnehmer unerwartet versterben sollte. Die monatlichen Beiträge sichern im Ernstfall die finanzielle Stabilität der Familie oder des Lebenspartners ab, indem die vereinbarte Versicherungssumme ausgezahlt wird. Angesichts der oft hohen Summen, die hierbei im Spiel sind, prüfen Versicherer die Leistungsansprüche sorgfältig. Wird die Zahlung verweigert, kann dies für die Angehörigen neben der emotionalen Belastung auch erhebliche finanzielle Schwierigkeiten bedeuten. Diese Seite beleuchtet, worauf beim Abschluss zu achten ist, damit die Versicherung ihren Zweck erfüllt, und wie Sie im Leistungsfall Ihre Ansprüche durchsetzen können.

Für wen ist eine Risikolebensversicherung sinnvoll? Welche Varianten gibt es?

Bevor Sie eine Risikolebensversicherung abschließen, sollten Sie prüfen, ob diese Absicherung für Ihre persönliche Situation die richtige Wahl ist. Sie dient primär der finanziellen Absicherung der Hinterbliebenen im Todesfall.

Besonders ratsam ist eine solche Versicherung für junge Familien und Alleinerziehende, deren finanzielle Sicherheit oft von einem Haupteinkommen abhängt. Auch in anderen Familienkonstellationen, in denen es einen Hauptversorger gibt, kann diese Form der Absicherung sinnvoll sein.

Ähnliches gilt für Bauherren, die häufig die finanzielle Hauptverantwortung für Bauprojekte tragen und Kredite aufgenommen haben. Der Tod dieser Person würde die Erben mit allen Verbindlichkeiten belasten, wovon die Risikolebensversicherung entlasten kann.

Eine weitere Variante ist die verbundene Risikolebensversicherung, auch bekannt als Partner- oder verbundene Leben-Versicherung. Hier sind zwei Personen in einem gemeinsamen Vertrag versichert. Stirbt einer der Partner, wird die Versicherungssumme dem Hinterbliebenen ausgezahlt. Wichtig zu beachten ist: Versterben beide Partner gleichzeitig, beispielsweise durch einen Unfall, wird nur eine Todesfallsumme ausgezahlt. Dieses Modell eignet sich besonders für Paare mit Doppelverdienst oder für Geschäftspartner. Eine spezielle Form ist die Restschuldversicherung, die Banken oft als Sicherheit für Darlehen verlangen. Sie sichert die Angehörigen im Todesfall ab und dient der Bank als zusätzliche Kreditsicherheit, die an sie abgetreten wird. Den Hinterbliebenen hilft sie, das Darlehen des Verstorbenen zu begleichen, ohne sich übermäßig verschulden zu müssen.

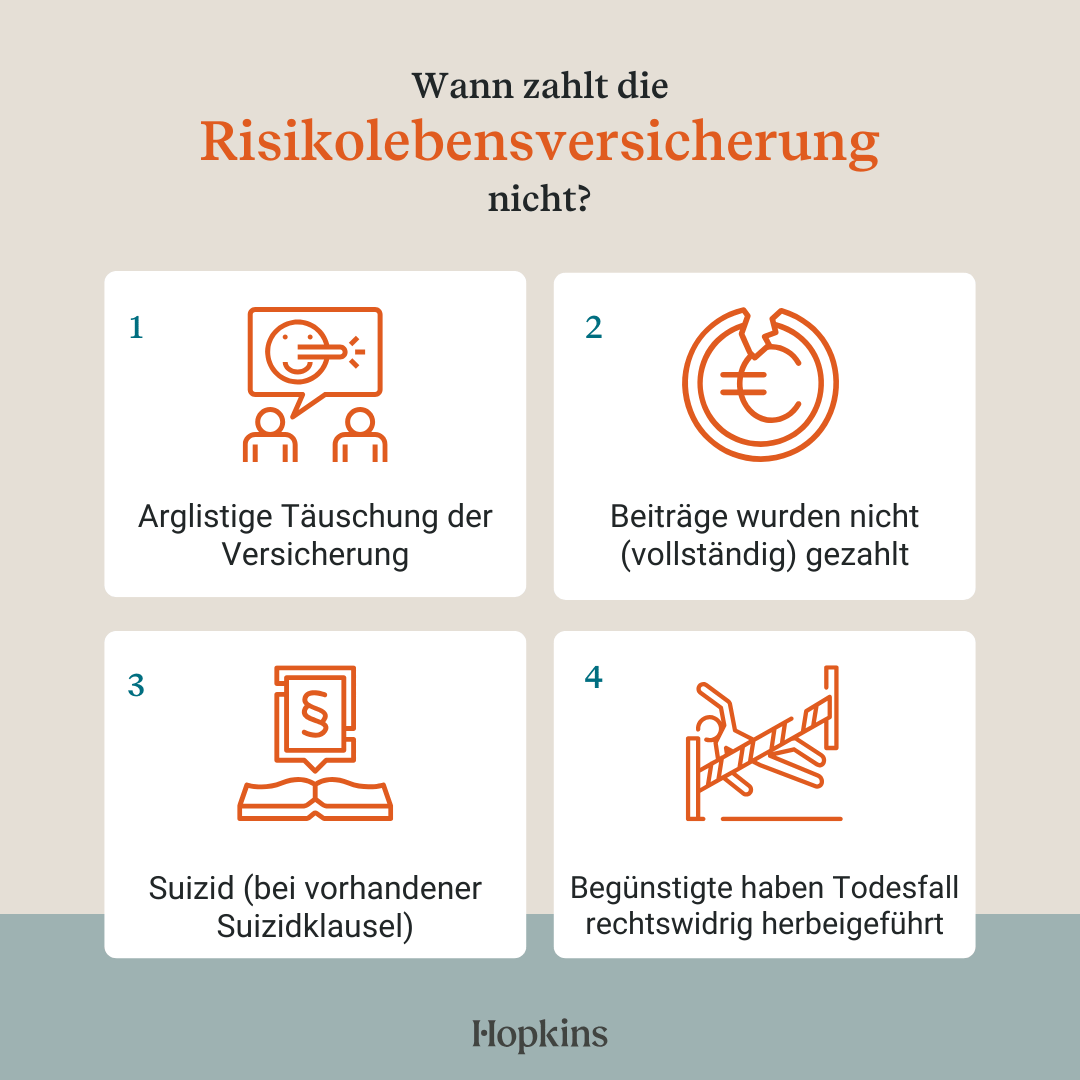

Risikolebensversicherung zahlt nicht – Das sind die Gründe:

Wenn der Versicherungsfall eintritt und der Versicherungsnehmer verstirbt, sind die Hinterbliebenen oft auf die Leistung aus der Risikolebensversicherung angewiesen. Doch manchmal verweigern Versicherer die Zahlung.

Hier sind die häufigsten Gründe, warum eine Risikolebensversicherung die Zahlung verweigern könnte, und worauf Sie bereits vor dem Abschluss achten sollten:

Falsche Angaben bei der Risikoprüfung

Während der Vertragsanbahnung führt die Versicherung eine Risikoprüfung durch, um den Gesundheitszustand und die allgemeine Verfassung des potenziellen Versicherungsnehmers einschätzen zu können. Sie verpflichten sich vertraglich zu wahren Angaben, insbesondere bei den Gesundheitsfragen.

Diese Verpflichtung wird als Obliegenheit bezeichnet. Verletzen Sie diese Obliegenheit durch unwahre Antworten oder das bewusste Verschweigen einer Erkrankung, kann die Versicherung die Zahlung verweigern. Dies gilt auch für Fragen zum Lebensstil, wie Rauchen oder die Ausübung gefährlicher Sportarten. Änderungen im Lebensstil während der Vertragslaufzeit müssen ebenfalls gemeldet werden.

Im Zweifelsfall sollten Sie Rücksprache mit Ihrem Hausarzt halten, da die Versicherung im Todesfall die Krankenakte gründlich prüft. Selbst scheinbar belanglose Vorerkrankungen können als Ausschlussgrund angeführt werden, wenn sie nicht angegeben wurden. Auch unvollständige Angaben können problematisch sein.

Stellt die Versicherung fest, dass Fragen unvollständig oder unwahr beantwortet wurden und eine bereits bei Vertragsschluss bekannte Erkrankung verschwiegen wurde, wird sie die Leistung regelmäßig versagen. Oft beruft sie sich auf arglistige Täuschung. Zwar kann arglistige Täuschung die Leistungsverweigerung rechtfertigen, da der Versicherer gem. § 123 Abs. 1 Alt. 1 BGB anfechten kann, jedoch müssen Arglist und Täuschung bewiesen werden. Bestreiten Sie den Vorwurf und suchen Sie rechtlichen Beistand.

Interessant ist: Die Versicherung kann die Zahlung auch ablehnen, wenn der Tod des Versicherten keinen Zusammenhang mit der verschwiegenen Angabe hat. Verschweigen Sie beispielsweise eine HIV-Infektion und versterben dann bei einem Verkehrsunfall, kann die Versicherung dennoch die Leistung verweigern.

Selbstmord und gewaltsamer Tod

Bei Suizid oder einem sonstigen gewaltsamen Tod wird die Versicherungssumme in der Regel zunächst nicht ausgezahlt.

Im Falle eines Selbstmords zahlt die Versicherung meist nicht, wenn dieser innerhalb der ersten drei Jahre nach Vertragsabschluss erfolgt. Diese Frist kann vertraglich angepasst werden. War der Verstorbene jedoch psychisch krank und seine freie Willensbildung eingeschränkt, wird die Versicherung oft doch zahlen. Dies kann durch eine psychologische Behandlung oder ein nachträgliches Gutachten nachgewiesen werden.

Zahlungsschwierigkeiten können auch bei einem gewaltsamen Tod entstehen. Die Versicherung wartet oft polizeiliche Ermittlungen ab, insbesondere wenn ein Begünstigter als Täter in Frage kommt. In solchen Fällen wird die Zahlung verweigert. Auch wenn der Todesfall nicht vollständig aufgeklärt werden konnte, zahlt die Versicherung in der Regel nicht.

Zahlungsverweigerung wegen Krankheit

Verstirbt der Versicherungsnehmer infolge einer Krankheit, prüft die Versicherung den Sachverhalt genau und versucht möglicherweise, die Zahlung zu verweigern. Hinsichtlich todesursächlicher Krankheiten gilt:

Leiden Sie vor Vertragsschluss an Krebs, Aids oder einer Herz-Kreislauf-Erkrankung und geben diese wahrheitsgemäß an, brauchen Sie sich weniger Sorgen zu machen. Entweder wird kein Vertrag abgeschlossen, oder die Versicherung informiert sich und schließt den Vertrag dennoch ab. Möglicherweise werden jedoch der Versicherungsschutz eingeschränkt oder besondere Zuschläge verlangt. Prüfen Sie genau, ob sich der Abschluss unter diesen Bedingungen lohnt.

Erkranken Sie während der Vertragslaufzeit an einer solchen Krankheit, läuft Ihr Vertrag normal weiter. Es drohen keine Beitragserhöhungen, da das Risiko auf Basis der Bedingungen zum Zeitpunkt des Vertragsschlusses geprüft wird.

Zahlungsverweigerung wegen ausbleibender Beitragszahlung

Die Risikolebensversicherung basiert auf regelmäßigen Beitragszahlungen. Geraten Sie mit diesen in Verzug, kann dies zur Leistungsverweigerung führen, selbst bei geringfügigen Beträgen. Ein versehentlich zu geringer Betrag oder eine Rückbuchung wegen mangelnder Deckung können ausreichen.

Versicherer nehmen hier oft eine Obliegenheitsverletzung an und verweigern die Zahlung, auch bei geringen Beträgen. Dies ist jedoch nicht immer rechtmäßig. Lassen Sie dies unbedingt von einem Rechtsanwalt prüfen.

Risikolebensversicherung zahlt nicht – Was tun?

Wenn Ihnen die Zahlung der Versicherungssumme verweigert wird, ist es ratsam, einen Rechtsanwalt zu konsultieren. Dieser prüft Ihren Anspruch und zeigt Ihnen die besten Vorgehensweisen auf. Er unterstützt Sie auch bei der Durchsetzung Ihrer Ansprüche gegenüber dem Versicherungsunternehmen.

Rechtsanwalt Matthias Prinz berät Sie hierzu gerne. Nutzen Sie die Möglichkeit der kostenlosen Ersteinschätzung.

Telefon: 06131 6367056

Auf Wunsch kann die gesamte Kommunikation per E-Mail oder Telefon abgewickelt werden.