Bevor Sie eine Risikolebensversicherung (oft auch Risiko-Leben oder RLV genannt) abschließen, ist es unerlässlich, Ihren individuellen Absicherungsbedarf präzise zu analysieren. Dabei stehen zwei zentrale Fragen im Vordergrund: Welche Risikolebensversicherung Versicherungssumme ist optimal, und wie lange sollte die Vertragslaufzeit angesetzt werden?

Von pauschalen Faustformeln, wie „das 3- bis 5-fache des Bruttoeinkommens absichern“, distanzieren wir uns. Solche Werte mögen als grobe Orientierung dienen, sollten jedoch niemals als allgemeingültige Richtschnur betrachtet werden. Wir präsentieren Ihnen fundierte Einblicke aus zahlreichen Beratungsgesprächen und die dahinterliegenden Entscheidungsprozesse. Dieser Beitrag beleuchtet drei unterschiedliche Szenarien, in denen Sie sich möglicherweise wiedererkennen.

- Ein kinderloses Paar mit Immobilienkredit.

- Ein Paar mit Kindern, das sich gegenseitig finanziell absichern möchte.

- Ein Paar mit Kindern und einem Immobilienkredit.

1. Arten der Versicherungssumme in der Risikolebensversicherung

Um ein besseres Verständnis für die kommenden Szenarien zu schaffen, erläutern wir zunächst kurz die verschiedenen Varianten der Risikolebensversicherung. Dies hilft Ihnen, die optimale Höhe und Laufzeit für Ihre RLV besser einzuordnen.

1.1 Konstante Versicherungssumme

Diese Form der Risikolebensversicherung ist die einfachste und am weitesten verbreitete. Sie legen eine bestimmte Laufzeit und eine feste Risikolebensversicherung Versicherungssumme fest. Ein typisches Beispiel wäre eine Absicherung von 400.000 € für 20 Jahre. Verstirbt die versicherte Person innerhalb dieser 20 Jahre, werden die gesamten 400.000 € an die Hinterbliebenen ausgezahlt. Tritt der Todesfall nicht ein, erfolgt keine Auszahlung, und die eingezahlten Beiträge werden nicht zurückerstattet. Diese Variante bietet höchste Planungssicherheit, da die Absicherung über die gesamte Laufzeit unverändert bleibt.

1.2 Linear fallende Versicherungssumme

Im Gegensatz zur konstanten Variante verringert sich die linear fallende risikolebensversicherung versicherungssumme jedes Jahr um einen festen Betrag. Die Höhe der Auszahlung ist somit direkt vom Zeitpunkt des Todesfalls abhängig.

Ein Beispiel: Bei einer Risikolebensversicherung über 400.000 € und 20 Jahren Laufzeit würde sich die Versicherungssumme jährlich um 20.000 € reduzieren. Verstirbt die versicherte Person im elften Jahr, kämen noch 200.000 € zur Auszahlung. Auch hier gilt: keine Auszahlung bei Überleben der Vertragslaufzeit. Diese Option wird oft gewählt, wenn der Absicherungsbedarf, wie z.B. eine Restschuld, kontinuierlich sinkt.

1.3 Annuitätisch fallende Versicherungssumme

Die annuitätisch fallende risikolebensversicherung versicherungssumme ist speziell für die Absicherung von Immobilienfinanzierungen konzipiert. Hier passt sich die Versicherungssumme dynamisch dem Verlauf der Restschuld eines Darlehens an, das in der Regel mit einem festen Zins- und Tilgungssatz über die Zeit abnimmt.

Doch Vorsicht: Änderungen im Tilgungs- oder Zinssatz können die ursprüngliche Anpassung der Risikolebensversicherung erschweren. Eine nachträgliche Anpassung ist oft nicht einfach umzusetzen. Zudem bieten nur wenige Versicherer am deutschen Markt eine annuitätisch fallende Versicherungssumme an.

Nach diesem kurzen Exkurs in die verschiedenen Absicherungsvarianten können Sie die folgenden Beispiele besser einordnen und die Risiken und Vorteile der einzelnen Optionen fundierter beurteilen. Unser erstes Beispiel befasst sich mit einem kinderlosen Paar, das eine Immobilie finanziert hat und sich gegenseitig absichern möchte.

2. Risikolebensversicherung für Immobilienfinanzierung (Paar ohne Kinder)

Risikolebensversicherung Immobilienfinanzierung

Risikolebensversicherung Immobilienfinanzierung

Die gestiegenen Baukosten und Immobilienpreise der letzten Jahre haben die Summen für Immobilienfinanzierungen in Deutschland erheblich in die Höhe getrieben. Kredite von deutlich über 500.000 € sind keine Seltenheit mehr und erstrecken sich oft über mehrere Jahrzehnte. Bei Paaren sind zumeist beide Partner als Kreditnehmer eingetragen. Verstirbt einer der Kreditnehmer, bevor das Darlehen vollständig abbezahlt ist, steht der verbleibende Partner ohne ausreichende risikolebensversicherung versicherungssumme häufig vor enormen finanziellen Herausforderungen. Die monatliche Kreditrate bleibt trotz dieses Schicksalsschlags fällig.

In den meisten Fällen sind die Raten so kalkuliert, dass beide Kreditnehmer gemeinsam die Last tragen. Fällt ein Einkommen weg, kann dies zu ernsthaften finanziellen Schwierigkeiten führen. Nehmen wir an, Sie haben einen Kredit über 35 Jahre abgeschlossen. Die Restschuld nimmt mit der Zeit ab, da Sie neben den Zinsen auch einen Teil des Darlehens tilgen. Nun könnte man über eine linear oder annuitätisch fallende Versicherungssumme nachdenken.

Eine risikolebensversicherung versicherungssumme von 500.000 € mit einer fallenden Absicherung über 35 Jahre scheint auf den ersten Blick die ideale Lösung. Damit wären die Fragen nach Höhe und Laufzeit scheinbar geklärt. Dennoch möchten wir auf einen entscheidenden Punkt hinweisen, den wir in unserer täglichen Praxis immer wieder erleben: Diese Form der Risikolebensversicherung ist langfristig nicht immer die beste Wahl.

Der Grund hierfür ist folgender: Sollten Sie in einigen Jahren Kinder bekommen, ist vom ursprünglichen Darlehen oft noch ein erheblicher Teil ungetilgt. Wir erleben es sehr häufig, dass frischgebackene Eltern sich Gedanken darüber machen, wie neben dem Immobilienkredit auch die Zukunft der Kinder finanziell abgesichert werden kann.

Haben Sie sich für eine linear oder annuitätisch fallende risikolebensversicherung versicherungssumme entschieden, ist diese nach einigen Jahren bereits deutlich geringer, obwohl ein viel höherer Absicherungsbedarf entstanden ist. Eine neue Risikolebensversicherung abzuschließen bedeutet dann, erneut Gesundheitsfragen beantworten zu müssen – und niemand weiß, ob man dann noch als “gesund” eingestuft wird. Zudem steigen die Beiträge bei einem Neuabschluss mit zunehmendem Alter.

„Je jünger Sie bei Abschluss einer Risikolebensversicherung sind, desto tendenziell günstiger sind die Beiträge.“

Hat man hingegen eine konstante risikolebensversicherung versicherungssumme von beispielsweise 500.000 € gewählt, ist das Darlehen zwar über die Jahre schon etwas getilgt, die Versicherungssumme bleibt aber auch Jahre später bei 500.000 € und nimmt nicht ab. Werden Kinder geboren, können Sie zusätzlich von Nachversicherungsgarantien Gebrauch machen und die Summe nochmals erhöhen. So laufen Sie nicht Gefahr, dass die Absicherung zu einem späteren Zeitpunkt in Ihrem Leben unzureichend ist. Wenn Sie sich zudem einen Überblick über verschiedene Anlagemöglichkeiten verschaffen möchten, um auch andere finanzielle Aspekte zu berücksichtigen, kann ein umfassender Bitpanda Vergleich hilfreich sein.

Ausnahme: Sollten Sie heute schon wissen, dass Sie keine Kinder möchten, oder der Beitrag für eine konstante Risikolebensversicherung Ihr Budget sprengt, dann kann eine linear oder annuitätisch fallende Versicherungssumme eine Überlegung wert sein.

Im dritten Beispiel, “Risikolebensversicherung Immobilie und Kinder”, gehen wir noch einmal speziell darauf ein, wie eine RLV-Konstellation aussehen kann, wenn bereits Kinder vorhanden sind und eine Immobilie finanziert werden soll.

3. Risikolebensversicherung für Familie und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Gerade junge Eltern machen sich bei der Geburt ihres Kindes oft zum ersten Mal Gedanken über die optimale finanzielle Absicherung ihrer Liebsten. Verstirbt der Hauptverdiener einer jungen Familie, kann dies zu einem langfristigen finanziellen Engpass führen. Bei einem Großteil unserer Kunden ist es so, dass eine Person voll berufstätig ist, während die andere Person sich um die Kindererziehung kümmert und nur in Teilzeit beschäftigt ist.

Stellen wir uns nun vor, der Hauptverdiener verstirbt. Vermutlich muss sich der oder die Hinterbliebene noch intensiver um die Kindererziehung und die alltäglichen Dinge kümmern, was weniger Zeit für die Erwerbstätigkeit und somit für das Geldverdienen bedeutet. Durch den Todesfall fällt das Haushaltseinkommen deutlich geringer aus. Zwar sinken vielleicht die Haushaltskosten, jedoch nur in überschaubarem Maße. Insgesamt bleiben in jedem Fall deutlich weniger finanzielle Mittel übrig.

Wie die Ermittlung der passenden Höhe und Laufzeit einer Risikolebensversicherung aussehen kann, stellen wir Ihnen anhand der folgenden Beispielrechnungen vor.

- Zuerst müssen Sie sich die Frage stellen, welchen Betrag Sie im Todesfall Ihres Partners zusätzlich monatlich benötigen. Kalkulieren Sie hier ruhig etwas großzügiger. Miete und Kosten für Versicherungen etc. bleiben vermutlich ähnlich hoch. Vielleicht können Sie nur noch weniger arbeiten als zuvor, erhalten aber, sofern die Voraussetzungen erfüllt sind, eine Witwenrente und Ihre Kinder eine Waisenrente. Eine centgenaue Kalkulation ist nicht möglich, aber der monatliche Fehlbetrag sollte grob geschätzt werden. In unserem Beispiel nehmen wir 1.500 € an.

- Im zweiten Schritt überlegen Sie, wie lange Sie in diesem Szenario Ihre Kinder finanziell unterstützen müssten. Hier haben wir die Laufzeit bis zum 25. Lebensjahr gewählt. Es ist natürlich möglich, dass Ihre Kinder bereits mit 20 Jahren auf eigenen Beinen stehen. Bedenken Sie aber, dass beispielsweise ein Studium ebenfalls Geld kostet und dies in vielen Fällen erst mit dem 20. Lebensjahr beginnt.

- Im dritten Schritt multiplizieren wir die 1.500 € (also 18.000 € pro Jahr) mit den Jahren, die das Kind noch bis zum 25. Lebensjahr vor sich hat. Da die Kinder in unserem Beispiel 1 und 2 Jahre alt sind, bleiben noch mindestens 24 Jahre, bis beide das 25. Lebensjahr erreicht haben.

In diesem Fall wäre es sinnvoll, eine risikolebensversicherung versicherungssumme von ungefähr 450.000 € und eine Laufzeit von etwa 25 Jahren zu wählen. Die Höhe der Beiträge hängt wieder von zahlreichen Faktoren wie Einstiegsalter, Beruf, Laufzeit und Gesundheitszustand der zu versichernden Person ab. Um sich umfassend über verschiedene digitale Anlagemöglichkeiten zu informieren, kann es zudem nützlich sein, sich mit Fragen wie “Kryptowährung kaufen welche” zu beschäftigen, um für die Zukunft finanziell breit aufgestellt zu sein.

Ganz wichtig: Eine linear fallende Versicherungssumme ist zwar preiswerter, stellt aber oftmals eine unzureichende Absicherung dar. Es ist flexibler, die Versicherungshöhe bei Bedarf alle paar Jahre nach unten zu reduzieren, um Beiträge zu sparen.

Im weiteren Verlauf des Beitrags zeigen wir Ihnen konkrete Beispiele aus unserer Praxis. Wir stellen dar, für welche risikolebensversicherung versicherungssumme und Laufzeiten sich unsere Kunden entschieden haben und wie hoch die jeweiligen Zahlbeiträge ausfielen. Wenn Ihnen solche Summen recht hoch erscheinen, möchten wir Ihnen noch einen oft außer Acht gelassenen Hinweis mitgeben: Es geht um die Beiträge für Ihre Altersvorsorge. Sollte Ihr Partner/Ihre Partnerin frühzeitig versterben, müssen Sie sich möglicherweise verstärkt um die Kindererziehung kümmern und können vermutlich weniger arbeiten. Dies hat zur Folge, dass deutlich weniger in die Rentenkasse eingezahlt wird und somit weniger Rentenansprüche angesammelt werden. Um der Altersarmut entgegenzuwirken, kann auch die Berücksichtigung dieses Punktes eine bedeutsame Rolle bei der Festlegung der risikolebensversicherung versicherungssumme spielen.

4. Risikolebensversicherung für Immobilie und Kinder

Risikolebensversicherung Baufinanzierung und Kinder

Den größten Absicherungsbedarf haben junge Familien mit Kindern, die eine Immobilienfinanzierung abgeschlossen haben. Hier ist es sinnvoll, sowohl die Kreditschuld und deren Verlauf als auch die Absicherung der Kinder zu betrachten. Nehmen wir an, Sie und Ihr Partner haben zwei Kinder und eine Immobilienfinanzierung über 500.000 € abgeschlossen. Zum einen sollte der Kredit über die gesamte Laufzeit abgesichert werden. Hinzu kommt unsere obige Rechnung, bei der Sie über ca. 25 Jahre 450.000 € für Ihre Kinder absichern sollten.

Da die Finanzierung 35 Jahre läuft und die Restschuld des Darlehens Monat für Monat reduziert wird, können Sie darüber nachdenken, zwei Risikolebensversicherungen mit unterschiedlichen Höhen und Laufzeiten abzuschließen. Dadurch bleiben Sie sehr flexibel und können beide “Risiken” separat absichern und individuell anpassen.

Somit könnte man in diesem Fall eine risikolebensversicherung versicherungssumme von 500.000 € für 35 Jahre und eine Summe von 450.000 € für 25 Jahre absichern. Es ist natürlich auch möglich, dass man weniger oder sogar mehr absichern möchte.

Hinweis: Bei vielen Versicherungen müssen Sie sich ab einer bestimmten Summe ärztlichen Untersuchungen unterziehen. Diese bergen jedoch Risiken und sind in vielen Fällen nicht uneingeschränkt zu empfehlen. Umgehen können Sie diese ärztliche Untersuchung, indem Sie Ihre Risikolebensversicherung auf 2 oder 3 Verträge aufteilen. Dadurch umgehen Sie die Untersuchungsgrenzen. Eine solche Konstellation ist möglich und wird gerade bei hohen Versicherungssummen oft von uns durchgeführt. Wenn Sie sich für moderne Anlageformen interessieren, um langfristig Vermögen aufzubauen, finden Sie beispielsweise Informationen über Trade Republic Kryptowährungen, die eine Option für die Diversifizierung Ihres Portfolios darstellen können.

Wichtig: Wir empfehlen immer eine konstante risikolebensversicherung versicherungssumme, die im Laufe des Lebens angepasst werden kann. Wenn Sie beispielsweise in 10 Jahren die ursprünglich abgesicherte Versicherungshöhe nicht mehr benötigen, kann diese einfach reduziert werden. Dadurch reduziert sich dann auch der monatliche Zahlbeitrag.

In manchen Fällen kann man auch über eine Kombination aus linear oder annuitätisch fallenden und konstanten Versicherungssummen nachdenken, sollten die Zahlbeiträge zu enorm sein.

Eine konstante risikolebensversicherung versicherungssumme ist die kostspieligste Variante. Mit einer intelligenten Gestaltungsmöglichkeit kann man hierbei aber immer wieder Anpassungen vornehmen und Beiträge sparen, wenn der Versicherungsschutz nicht mehr in der vereinbarten Höhe notwendig ist. Dazu haben wir Ihnen im folgenden Abschnitt ein mögliches Szenario aufgezeigt, wie man in der Praxis damit umgehen kann.

5. Praxistipp: Versicherungssumme anpassen statt fallende Summe wählen

In diesem Abschnitt zeigen wir Ihnen ein Beispiel, warum Sie eine konstante risikolebensversicherung versicherungssumme einer linear fallenden vorziehen sollten und wie Sie diese im Laufe der Zeit anpassen können. Nehmen wir unser Beispiel des Paares mit zwei Kindern und einer Immobilienfinanzierung. Sind nach dem Abschluss der Risikolebensversicherung für die Kinder bereits 10 Jahre vergangen, so ist eine Absicherungshöhe von 450.000 € vielleicht nicht mehr notwendig. Die Kalkulation könnte dann ergeben, dass z.B. nur noch 300.000 € erforderlich sind.

Dann kann dem Versicherer mitgeteilt werden, dass die risikolebensversicherung versicherungssumme auf 300.000 € angepasst werden soll. Dadurch sinken dann die monatlich zu entrichtenden Beiträge. Auf ähnliche Weise können Sie mit der Risikolebensversicherung des Darlehens verfahren. Sollte in ein paar Jahren nur noch eine Restschuld von 400.000 € offen sein, so kann die ursprüngliche Summe der Risikolebensversicherung auf 400.000 € reduziert werden. Wie Sie sehen, können Sie im Laufe der Zeit die Versicherungssumme reduzieren, wenn die Risiken nicht mehr so hoch abgesichert werden sollen.

Durch dieses Vorgehen laufen Sie nicht Gefahr, dass Ihnen während der Vertragslaufzeit die Versicherungssumme zu niedrig (z.B. durch die linear fallende Summe) ausfällt. Um auch bei der Verwaltung von Krypto-Assets den Überblick zu behalten, ist eine korrekte Bitpanda Jahressteuerbescheinigung essenziell für Ihre Steuererklärung.

Hinweis zur Laufzeit: Wir kalkulieren gerne mit einer etwas längeren Laufzeit, denn vorzeitig kündigen kann man die Versicherung immer noch. Eine Verlängerung der Risikolebensversicherung ohne erneute Gesundheitsprüfung ist nicht bei jeder Versicherung möglich und wird teilweise nur in den Premium-Tarifen angeboten.

Berücksichtigen Sie die Inflation

Bei der Überlegung, wie hoch Ihre risikolebensversicherung versicherungssumme sein sollte, müssen Sie immer den Kaufkraftverlust in Form der Inflation vor Augen führen. Gerade bei linear fallenden Versicherungssummen kann im Leistungsfall die Summe aus der RLV für Ihre Hinterbliebenen deutlich zu gering ausfallen.

Ein Beispiel: Sie vereinbaren heute eine Versicherungssumme von 400.000 €. Bei einer angenommenen Inflation von 2,5 % haben die 400.000 € nach 15 Jahren nur noch eine tatsächliche Kaufkraft von 276.186 €. Zugegeben, immer noch sehr viel Geld, doch reicht dies aus, um finanziell ohne Sorgen in die Zukunft zu blicken? Diese Frage muss man sich stellen und dementsprechend kalkulieren.

Das ist einer der Gründe, weshalb wir immer zu einer konstanten risikolebensversicherung versicherungssumme raten, anstatt zu einer fallenden Summe.

Schauen wir uns das Ganze unter Anbetracht einer linear fallenden Versicherungssumme an. 400.000 € über eine Vertragslaufzeit von 25 Jahren würde bedeuten, dass in jedem Jahr die Versicherungssumme um 16.000 € fällt. Tritt im 15. Jahr der Versicherungsfall ein, so würden “lediglich” 176.000 € ausgezahlt werden. Hierbei haben wir aber noch nicht den Kaufkraftverlust berücksichtigt. Nehmen wir hier auch wieder 2,5 % Inflation als Grundlage, so bleiben als reale Kaufkraft “nur” noch 121.521 € übrig.

Auch hier sollten Sie sich die Frage stellen, ob dieses Geld für Ihre Hinterbliebenen ausreicht.

6. Beispiele aus der Praxis für die optimale Versicherungssumme

Wie sich Kunden von uns beim Abschluss der Risikolebensversicherung entschieden haben, zeigen wir Ihnen anhand von zwei Beispielen:

1. Beispiel: Maschinenbauingenieur mit Familie und Immobilie

Ein Maschinenbauingenieur kontaktierte uns mit dem konkreten Wunsch, eine risikolebensversicherung versicherungssumme von 600.000 € abzusichern. Ein Teil der Risikolebensversicherung (400.000 €) sollte über 35 Jahre laufen, ein weiterer Teil (200.000 €) lediglich über 20 Jahre. Die 400.000 € dienten der Absicherung des Darlehens der Immobilienfinanzierung, welches kalkulatorisch nach 35 Jahren vollständig abbezahlt ist. Die 200.000 € waren für die Absicherung des Kindes und der Frau vorgesehen, da er der Hauptverdiener der Familie ist.

Die beiden Risikolebensversicherungen wurden bei zwei Gesellschaften abgeschlossen und sind mit einer konstanten risikolebensversicherung versicherungssumme vereinbart.

Baloise Risikolebensversicherung Maschinenbauingenieure

Baloise Risikolebensversicherung Maschinenbauingenieure

Allianz Risikolebensversicherung Maschinenbauingenieure

Allianz Risikolebensversicherung Maschinenbauingenieure

Der Plan der Familie sieht vor, dass in ungefähr 10 Jahren die risikolebensversicherung versicherungssumme aus dem Vertrag der Allianz (400.000 €) kontrolliert und mit der dann aktuellen Situation abgeglichen wird. Sollte die junge Familie bis dahin keine weiteren Kinder bekommen und das Darlehen ebenfalls planmäßig getilgt haben, so soll die Versicherungssumme reduziert werden.

Sollten weitere Kinder hinzukommen oder die junge Familie sich entscheidet, die aktuelle Wohnung zu verkaufen und ein Haus zu bauen, so kann die Versicherungssumme beibehalten oder auf Basis dessen in Form der Nachversicherungsgarantien bei bestimmten Ereignissen erhöht werden.

2. Beispiel: Entwicklungsingenieur mit Kinderwunsch und Immobilienkredit

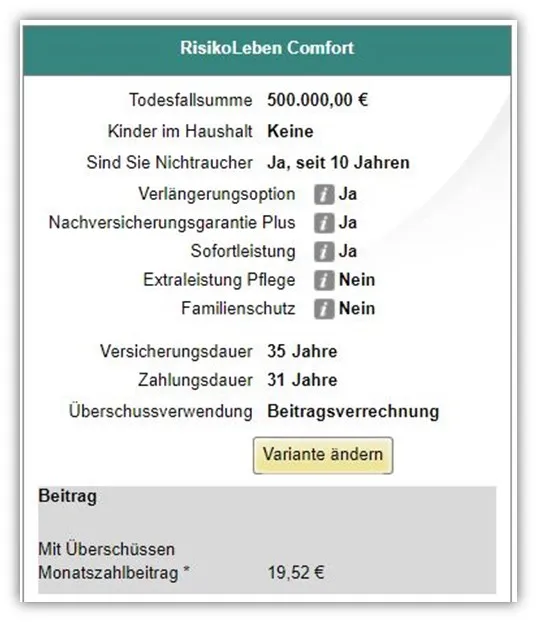

Im zweiten Beispiel erhielten wir eine Anfrage eines Entwicklungsingenieurs aus der Automobilindustrie. Es bestand der Wunsch, eine risikolebensversicherung versicherungssumme von 500.000 € bei einer Versicherung abzusichern.

Hinweis: In vielen Fällen bietet sich die Absicherung auf zwei Risikolebensversicherungen an, so wie im ersten Beispiel, da ab bestimmten Summen (teilweise schon ab 300.000 €) ein ärztliches Zeugnis notwendig ist. Eine gründliche Recherche über gute Kryptowährungen könnte zudem einen Beitrag zur Diversifizierung eines langfristigen Vermögensaufbaus leisten.

Die risikolebensversicherung versicherungssumme von 500.000 € sollte konstant sein. In erster Linie galt die Risikolebensversicherung der Absicherung eines Darlehens, welches er mit seiner Frau gemeinsam aufgenommen hat. Zu Beginn der Beratung hatte sich der Interessent noch für eine fallende Risikolebensversicherung interessiert. Nach unserer Schilderung der Vor- und Nachteile wurde jedoch recht zügig zu einer konstanten Versicherungssumme tendiert. Der Fokus der Anfrage lag auf der finanziellen Absicherung seiner Frau, die ein geringeres Einkommen hat und den Kredit nicht allein bedienen könnte. Darüber hinaus war sich das junge Paar einig, dass es in baldiger Zukunft Kinder bekommen möchte.

Nach dem Einholen der Patientenakte und dem Erstellen der Eigenständigen Gesundheitserklärung haben wir anonyme Risikovoranfragen bei ausgewählten Versicherungen gestellt. Klicken Sie auf die fett markierten Begriffe und lesen Sie gerne die einzelnen Beiträge dazu durch, wie unser Vorgehen beim Abschluss einer Risikolebensversicherung aussieht. Aufgrund der recht präzise gestellten Gesundheitsfragen der LV1871 und dem Angebot der verkürzten Gesundheitsprüfung hat sich unser Interessent für diese Versicherung entschieden. Bei der LV1871 ist erst ab einer risikolebensversicherung versicherungssumme von über 500.000 € ein Ärztliches Zeugnis notwendig.

Die konstante risikolebensversicherung versicherungssumme von 500.000 € mit einer Laufzeit von 35 Jahren kostet pro Monat gut 54 €.

Risikolebensversicherung LV1871

Risikolebensversicherung LV1871

Hinweis: Die linear fallende Versicherungssumme, ebenfalls bei der LV1871, würde weniger als die Hälfte an Beitrag kosten (siehe folgendes Schaubild). Dies haben wir Ihnen im folgenden Schaubild dargestellt. Hier würde sich die Versicherungssumme pro Jahr allerdings um knapp 15.000 € reduzieren.

Risikolebensversicherung LV1871

Die linear fallende risikolebensversicherung versicherungssumme passt nicht in die Lebensplanung des jungen Paares. Sollten in ein paar Jahren ein oder zwei Kinder zur Welt kommen, so sollte auch hierfür eine passende Absicherung vorhanden sein. Hinzu kommt, dass dann noch eine recht hohe Restschuld beim Darlehen besteht.

Ganz interessant war die Weitsicht des jungen Paares, welche sich im Laufe der Beratung gezeigt hat. Zu Beginn bestand der Wunsch, lediglich eine Risikolebensversicherung auf den Todesfall des Mannes abzuschließen. Nach reichlicher Überlegung sollte dann auch der Tod der Ehefrau abgesichert werden.

Hier wurden verschiedene Szenarien durchgespielt: Aktuell kann der Mann die Finanzierung der Immobilie inklusive Nebenkosten gerade so selbst tragen. Doch sollte das Paar Kinder bekommen, so stellt sich unter anderem die Frage der Betreuung der Kinder. Vermutlich kann der Mann seiner Arbeit nicht mehr in gewohnter Form nachkommen, oder, wenn doch, muss wahrscheinlich wesentlich mehr Geld für die Betreuung der Kinder ausgegeben werden.

Beide Fälle wären, finanziell gesehen, belastend.

Schlussendlich kam die junge Familie zum Ergebnis, dass zudem eine Risikolebensversicherung auf den Todesfall der Ehefrau mit einer Laufzeit von 25 Jahren und einer risikolebensversicherung versicherungssumme von 300.000 € abgeschlossen werden soll. Sollten in den kommenden Jahren Kinder dazukommen, so ist die Höhe der Versicherungssumme immer noch ausreichend, so die Kalkulation des Paares. Für den Fall der Fälle kann die Versicherungssumme ohne erneute Gesundheitsprüfung erhöht oder die Laufzeit verlängert werden. Dies ist nicht bei allen Versicherungen möglich, in diesem Fall wurde auf diese Möglichkeit Acht gegeben.

Die 28-jährige Verwaltungsfachangestellte zahlt für Ihre Risikolebensversicherung knapp 15 € im Monat.

Risikolebensversicherung LV1871 Verwaltungsfachangestellte

Risikolebensversicherung LV1871 Verwaltungsfachangestellte

Wichtig: Bei dem Paar haben wir, so wie bei fast allen unserer Kunden und Kundinnen, eine sogenannte “Über-Kreuz-Risikolebensversicherung” erstellt. Das hat den Grund, dass im Todesfall das Thema Steuern eine große Rolle spielen kann. Gerade bei unverheirateten Paaren oder bei hohen Versicherungssummen macht eine solche Tarifgestaltung Sinn.

7. Fazit: Die richtige Risikolebensversicherung Versicherungssumme finden

Wie Sie erkennen können, ist die Frage nach der passenden Höhe und der Laufzeit einer Risikolebensversicherung nicht pauschal zu beantworten. Es hängt immer von Ihrer aktuellen Lebenssituation und Ihrer zukünftigen Lebensplanung ab. Unser Vorgehen ist wie folgt:

Bist du dir unsicher, welche Vorerkrankungen du hast, dann hole dir im ersten Schritt deine Patientenakte ein. Im zweiten Schritt solltest du mit Hilfe deiner Patientenakte deine Gesundheitshistorie aufbereiten, auf Korrektheit überprüfen und mithilfe unserer Eigenständigen Gesundheitserklärung deine Vorerkrankungen genauestens schildern. Solltest du gravierende Vorerkrankungen haben, so können Ärztliche Atteste dabei helfen, der Risikoprüfung eine bessere Einschätzung dieser zu geben. Ob ein Attest notwendig ist, klären wir gerne mit dir gemeinsam ab. Im nächsten Schritt können wir mit dir gemeinsam anonyme Risikovoranfragen erstellen und an die entsprechenden Gesellschaften senden. Eine grobe Einschätzung, ob du „versicherbar“ bist, können wir oft bereits im Vorfeld ergründen. Sollte es schwierig sein, dich zu versichern, so bleibt uns immer noch der Joker der verkürzten Gesundheitsfragen der Risikolebensversicherung.

“Egal, in welchem Teil Deutschlands du dich befindest, du kannst unser Kunde oder unsere Kundin werden!”

Den Großteil unserer Kunden betreuen und beraten wir im gesamten Bundesgebiet. Solltest du zeitlich eingespannt sein, die Angelegenheiten lieber vom Computer aus erledigen wollen oder in einem anderen Teil Deutschlands wohnhaft sein, dann nutze unser Angebot der digitalen/Online-Beratung.

Nutze einfach unser Kontaktformular oder schreibe uns eine Mail (info@gn-finanzpartner.de)

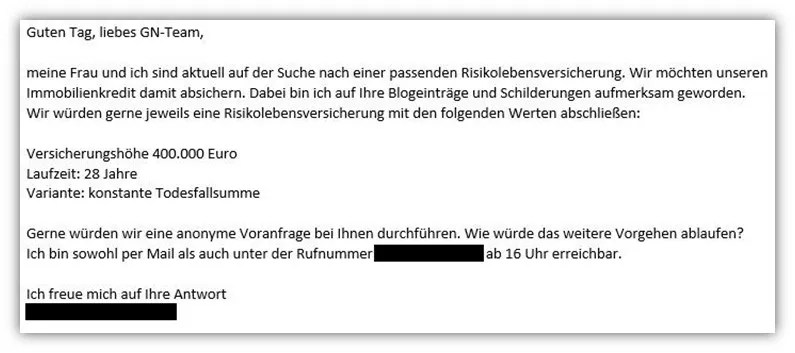

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Bild: Beispiel einer Kundenanfrage bezüglich einer Risikolebensversicherung über unser Online-Kontaktformular.

Bild: Beispiel einer Kundenanfrage bezüglich einer Risikolebensversicherung über unser Online-Kontaktformular.

Bild: Weitere exemplarische Kundenanfrage per E-Mail, die den Bedarf an einer Risikolebensversicherung schildert.

Bild: Weitere exemplarische Kundenanfrage per E-Mail, die den Bedarf an einer Risikolebensversicherung schildert.

Wir freuen uns auf deine Nachricht!