Die Absicherung von Angehörigen im Todesfall ist eine essenzielle Entscheidung, bei der viele Menschen auf renommierte Quellen wie die Stiftung Warentest/Finanztest vertrauen. Doch gerade bei der Risikolebensversicherung lohnt sich ein genauerer Blick hinter die Kulissen der Testergebnisse. In diesem Beitrag beleuchten wir, warum blindes Vertrauen in die Empfehlungen von Finanztest gefährlich sein kann und welche Aspekte für eine wirklich umfassende Absicherung entscheidend sind. Der Fokus liegt dabei auf dem Testbericht „Angehörige gut und günstig absichern“ aus Januar 2023, der in vielen Punkten kritisch hinterfragt werden muss.

1. Der Preis als alleiniges Kriterium?

Finanztest legt in seinem Bericht großen Wert auf den Preis und rät dazu, sich an den günstigsten Tarifen zu orientieren. Diese Empfehlung wirft jedoch die Frage auf, ob ein reiner Preisvergleich einer Risikolebensversicherung wirklich ausreichend ist.

„Orientieren Sie sich an den günstigsten Tarifen in unserer Tabelle.“ (S. 84, Finanztest 2/2023)

Eine solche pauschale Aussage reduziert die komplexe Entscheidung für eine existenzielle Absicherung auf eine simple Kostenbetrachtung und vernachlässigt dabei wichtige Leistungsunterschiede. Finanztest selbst merkt an: „Relevante Leistungsunterschiede haben wir dagegen nicht festgestellt. Jeder Tarif im Test bietet ausreichend Schutz – auch ohne teure Extras.“ Diese Einschätzung ist jedoch, wie wir zeigen werden, zu gewagt und birgt Risiken für die Versicherten.

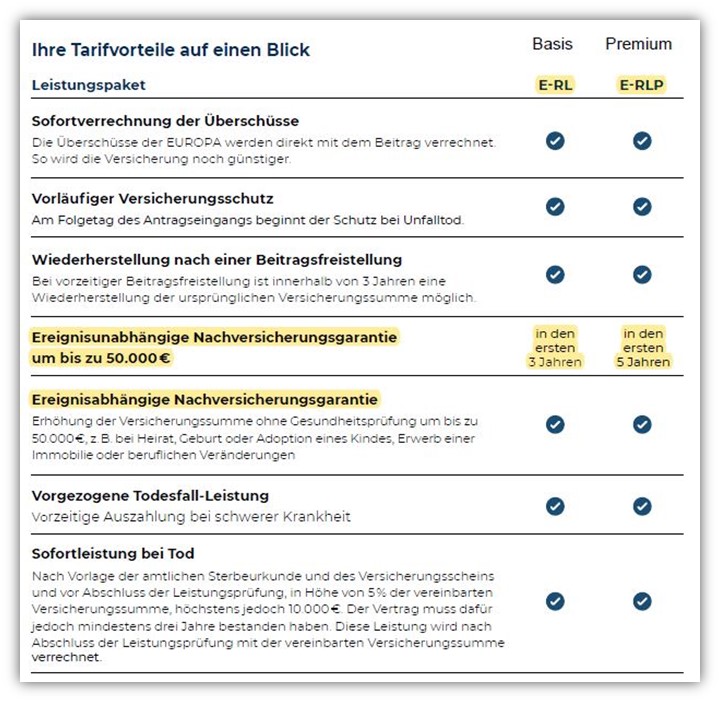

2. „Teure Extras“ – Mehr als nur unnötige Zusatzleistungen

Die Stiftung Warentest/Finanztest betrachtet Zusatzleistungen in Premium-Tarifen oft als unnötige „teure Extras“. Dies trifft jedoch nicht immer zu.

„Als Extraleistung locken die Premiumtarife unter anderem mit einer vorgezogenen Todesfallleistung […] Alle Basistarife im Test bieten ausreichend Schutz.“ (S. 85, Finanztest 2/2023)

Ein wichtiges Beispiel ist die vorgezogene Todesfallleistung, bei der die Versicherungssumme bereits zu Lebzeiten ausgezahlt wird, wenn ein Arzt eine nur noch geringe Lebenserwartung (oftmals unter 12 Monaten) diagnostiziert. Während diese Leistung in Premium-Tarifen mancher Anbieter zu finden ist, bietet beispielsweise der Tarif LV1871 sie bereits im Basistarif an – und das ohne zusätzliche Kosten. Dennoch wird LV1871 im Test aufgrund des etwas höheren Beitrags nicht unter den Favoriten gelistet. Solche Zusatzleistungen können entscheidend sein, um beispielsweise alternative Behandlungsmethoden oder Behandlungen im Ausland zu finanzieren, was die pauschale Aussage von Finanztest, dass die Versicherungssumme in den letzten Lebensmonaten ihren Zweck verfehlt, ad absurdum führt.

Die Option der Vertragsverlängerung

Ein weiterer wichtiger Aspekt, der im Testbericht nur am Rande erwähnt wird, ist die Verlängerungsoption. Diese ermöglicht es, die Laufzeit des Vertrags ohne erneute Gesundheitsprüfung zu verlängern. Nur einer der 40 getesteten Tarife, der der Allianz Versicherung, bietet diese Option im Basis-Tarif an. Dies ist besonders relevant, da sich Lebensumstände ändern können und eine nachträgliche Verlängerung zur Absicherung neuer Risiken notwendig wird. Ein Beispiel verdeutlicht dies: Ein Familienvater, der vor Jahren eine Risikolebensversicherung mit 15 Jahren Laufzeit abschloss, steht nun vor der Herausforderung, seinen Schutz aufgrund von Nachwuchs und einer bestehenden Immobilienfinanzierung verlängern zu müssen. Eine neue Versicherung ist aufgrund einer Hautkrebserkrankung jedoch schwierig. Hier wäre eine integrierte Verlängerungsoption, wie sie beispielsweise im Comfort-Tarif der LV1871 enthalten ist, von unschätzbarem Wert.

3. Gesundheitsfragen: Ein unterschätztes Detail

Die Bedeutung der wahrheitsgemäßen Beantwortung von Gesundheitsfragen wird im Testbericht stark vernachlässigt. Finanztest erwähnt lediglich, dass Versicherer nach Vorerkrankungen und Übergewicht fragen. Die Qualität und Formulierung dieser Fragen ist jedoch entscheidend für den Versicherungsschutz.

Bei Anbietern wie ERGO finden sich Fragen, die zu einer „Eigendiagnose“ zwingen und Fallstricke bergen können. So wird beispielsweise nach „Beschwerden“ oder „Befindlichkeitsstörungen“ gefragt, auch wenn keine ärztliche Behandlung erfolgte. Dies kann dazu führen, dass Angaben, die als harmlos eingestuft werden, dennoch negative Auswirkungen auf den Versicherungsschutz haben. Im Gegensatz dazu zeichnen sich die Gesundheitsfragen der Dortmunder Versicherung durch klarere Formulierungen aus, die auf tatsächliche Erkrankungen und ärztliche Behandlungen abzielen. Die Vernachlässigung dieses Themas im Testbericht ist daher bedauerlich, da die Gesundheitsfragen das Fundament einer Risikolebensversicherung bilden.

4. Anonyme Risikovoranfrage: Ein wichtiger Schutzmechanismus

Frühere Berichte von Finanztest empfahlen bei Vorerkrankungen die Konsultation eines Versicherungsmaklers und die Durchführung einer anonymen Risikovoranfrage. Diese Empfehlung fehlt im aktuellen Bericht, was den Eindruck erweckt, Vorerkrankungen seien selten oder das Wissen um eine anonyme Risikovoranfrage sei verbreitet.

Die Gefahr liegt darin, dass bei einer direkten Anfrage bei einem Versicherer, die zu einer Ablehnung oder einem Risikozuschlag führt, die Daten in der Wagnisdatei der Versicherer gespeichert werden können. Dies kann zukünftige Anträge erschweren. Eine anonyme Risikovoranfrage, die nur über Versicherungsmakler möglich ist, schützt die persönlichen Daten und verhindert eine solche Speicherung. Sie ermöglicht eine Einschätzung der Annahmewahrscheinlichkeit, ohne persönliche Daten preiszugeben.

5. Medizinische Risikoprüfung: Risiken unbetrachtet

Finanztest erwähnt lediglich, dass ab bestimmten Versicherungssummen eine medizinische Risikoprüfung notwendig ist. Diese Untersuchung birgt jedoch eigene Risiken. Sie kann verborgene Erkrankungen ans Licht bringen, die nicht nur den Abschluss der Risikolebensversicherung gefährden, sondern auch zukünftige Absicherungen wie die Berufsunfähigkeitsversicherung beeinträchtigen können. Eine Strategie, um diese Risiken zu minimieren, ist die Aufteilung der Versicherungssumme auf zwei Verträge, um die medizinische Risikoprüfung zu umgehen oder zu reduzieren. Dies ist besonders bei höheren Absicherungssummen, wie sie oft für Immobilienfinanzierungen in Großstädten benötigt werden, relevant.

6. Verbundene Leben, Erbschaftssteuer und Berufsgruppen: Unstimmigkeiten im Bericht

Der Bericht thematisiert die Über-Kreuz-Versicherung, die aus erbschaftsteuerlicher Sicht Vorteile bieten kann. Bei der „verbundenen Lebensversicherung“, bei der zwei Personen in einem Vertrag gemeinsam versichert sind, vertritt Finanztest die Ansicht, dass keine Erbschaftssteuer anfällt. Diese Einschätzung ist fragwürdig, da in der Regel die Hälfte der Versicherungssumme bei Tod einer der versicherten Personen steuerpflichtig wird. Ebenso ist die Aussage, dass Handwerker und Bauarbeiter oft keine Verträge bis zum Rentenbeginn erhalten können, nicht nachvollziehbar und entspricht nicht unseren Erfahrungen aus der Beratungspraxis.

7. Fazit: Gut absichern statt nur günstig

Die Stiftung Warentest/Finanztest liefert mit ihrem Testbericht wichtige Impulse, doch die Fokussierung auf den Preis und die Vernachlässigung entscheidender Details wie Gesundheitsfragen, anonyme Risikovoranfragen und die Konsequenzen medizinischer Prüfungen sind kritisch zu betrachten. Eine Risikolebensversicherung sollte nicht nur günstig, sondern vor allem „richtig“ abgesichert sein. Die zahlreichen Fragen zu individuellen Vorerkrankungen in den Online-Kommentaren unterstreichen die Notwendigkeit einer detaillierteren Betrachtung dieses Themas.

Wer eine Risikolebensversicherung abschließen möchte, sollte sich nicht nur auf Vergleichsrechner verlassen, sondern die Expertise eines Versicherungsexperten in Anspruch nehmen. Dies gewährleistet, dass alle relevanten Aspekte berücksichtigt werden und die Absicherung optimal auf die individuellen Bedürfnisse zugeschnitten ist. Kontaktieren Sie uns gerne per E-Mail (info@gn-finanzpartner.de) oder über unser Kontaktformular, um eine persönliche Beratung zu erhalten.

Schauen Sie sich an, wie Anfragen bei uns eingehen:

Wir freuen uns auf Ihre Nachricht!