Die Risikolebensversicherung ist eine wichtige Absicherung für Ihre Liebsten im Falle Ihres Todes. Doch wann zahlt sie und wann nicht? Welche Varianten gibt es und worauf sollten Sie beim Abschluss achten? Dieser Artikel beleuchtet die Kernelemente und gibt Ihnen wichtige Entscheidungshilfen.

Wann eine Risikolebensversicherung nicht leistet

Es gibt bestimmte Umstände, unter denen die Risikolebensversicherung nicht leistet. Eine der wichtigsten Klauseln betrifft den Selbstmord des Versicherungsnehmers innerhalb der ersten drei Vertragsjahre. Diese Regelung soll verhindern, dass eine Versicherung kurzfristig mit der Absicht abgeschlossen wird, eine Auszahlung im Todesfall zu erzwingen.

Darüber hinaus können, je nach Versicherer und individueller Vereinbarung bei Vertragsabschluss, weitere Ausschlüsse gelten. Dazu zählen häufig die Ausübung von Extremsportarten wie:

- Teilnahme an Rennen (Kart, Motorrad etc.)

- Gleitschirmfliegen

- Fallschirmspringen

Weitere Szenarien, die zum Ausschluss einer Leistung führen können, umfassen:

- Tod nach Vertragsende: Ist der vereinbarte Versicherungszeitraum abgelaufen, erlischt der Versicherungsschutz.

- Verschwiegene Vorerkrankungen: Wenn Sie zum Zeitpunkt des Vertragsabschlusses von einer tödlichen Krankheit wussten und dies nicht angegeben haben, kann die Versicherung die Leistung verweigern.

- Tod als Folge einer Straftat: Bei Tötungsdelikten durch Dritte muss geprüft werden, ob die Versicherungssumme ein Motiv für die Tat gewesen sein könnte.

- Terroranschläge: Seit den Anschlägen vom 11. September gibt es oft eine “Terrorklausel”, die Schäden durch atomare, biologische oder chemische Waffen ausschließt.

Varianten der Risikolebensversicherung

Gesetzlich sind Versicherungsgesellschaften verpflichtet, ihre Kunden an Gewinnen zu beteiligen. Bei der Risikolebensversicherung gibt es hierfür zwei Hauptvarianten:

- Todesfallbonus: Bei dieser Variante werden Ihnen Gewinne gutgeschrieben, was zu einer Erhöhung der Versicherungssumme führt. Allerdings ist die Versicherungssumme nicht vollständig garantiert, da ein Teil aus der Überschussbeteiligung stammt, welche je nach Versicherer und Marktlage schwanken kann. Bei sinkenden Gewinnen steigt die Versicherungssumme also nicht weiter.

- Beitragsverrechnung: Hier werden die Gewinne direkt von Ihren Beitragszahlungen abgezogen. Das bedeutet, Sie zahlen einen niedrigeren Nettobeitrag als den ursprünglich vereinbarten Bruttobeitrag. Sollte der Versicherer keine Gewinne erwirtschaften, kann der Nettobeitrag jedoch maximal bis zum Bruttobeitrag angehoben werden. Bei dieser Variante ist die Versicherungssumme vollständig garantiert.

Gewinne können auch dadurch entstehen, dass die Lebenserwartung steigt und somit Leistungen seltener in Anspruch genommen werden müssen. Beide Varianten sind jedoch von der allgemeinen Wirtschaftslage beeinflusst. Die Verbraucherzentralen empfehlen oft die Variante der Beitragsverrechnung, da sie eine hohe Sicherheit zu einem günstigen Preis bietet.

Eine Risikolebensversicherung kann auch zur Absicherung eines Darlehens abgeschlossen werden. In diesem Fall ist es sinnvoll, eine Police zu wählen, bei der die Versicherungssumme mit jeder Tilgungsrate sinkt, sodass Darlehens- und Versicherungssumme stets übereinstimmen. Es existieren jedoch auch Varianten mit gleichbleibender oder steigender Versicherungssumme. Lassen Sie sich hierzu am besten von Experten, wie beispielsweise bei der Verbraucherzentrale, beraten. Es ist ratsam, sich hierzu bei der Verbraucherzentrale beraten zu lassen.

Worauf Sie beim Abschluss einer Risikolebensversicherung achten sollten

Bevor Sie eine Risikolebensversicherung abschließen, sollten Sie sich überlegen, wen Sie genau absichern möchten. Dies hat direkten Einfluss auf die Wahl der Laufzeit. Wenn Ihre Kinder Ihre Hauptabsicherung darstellen, sollte die Laufzeit so gewählt werden, dass sie voraussichtlich finanziell unabhängig sind, oft bis zum Alter von 20 bis 25 Jahren des jüngsten Kindes.

Die Höhe der Versicherungssumme sollte ebenfalls Ihrer Familiensituation angepasst werden. Als grobe Richtlinie gilt:

- Familien mit kleinen Kindern: Mindestens das Vierfache des jährlichen Nettoeinkommens.

- Familien mit älteren Kindern: Mindestens das Dreifache des jährlichen Nettoeinkommens.

- Kinderlose Paare: Mindestens das einfache Jahresnettoeinkommen.

Seien Sie achtsam, wenn Versicherungsvertreter Ihnen anstelle einer reinen Risikolebensversicherung eine Kapitallebensversicherung anbieten. Oftmals erhalten Vermittler für letztere höhere Provisionen. Für den Vermögensaufbau und die Altersvorsorge gibt es oft rentablere und flexiblere Möglichkeiten, wie zum Beispiel ETF-Sparpläne.

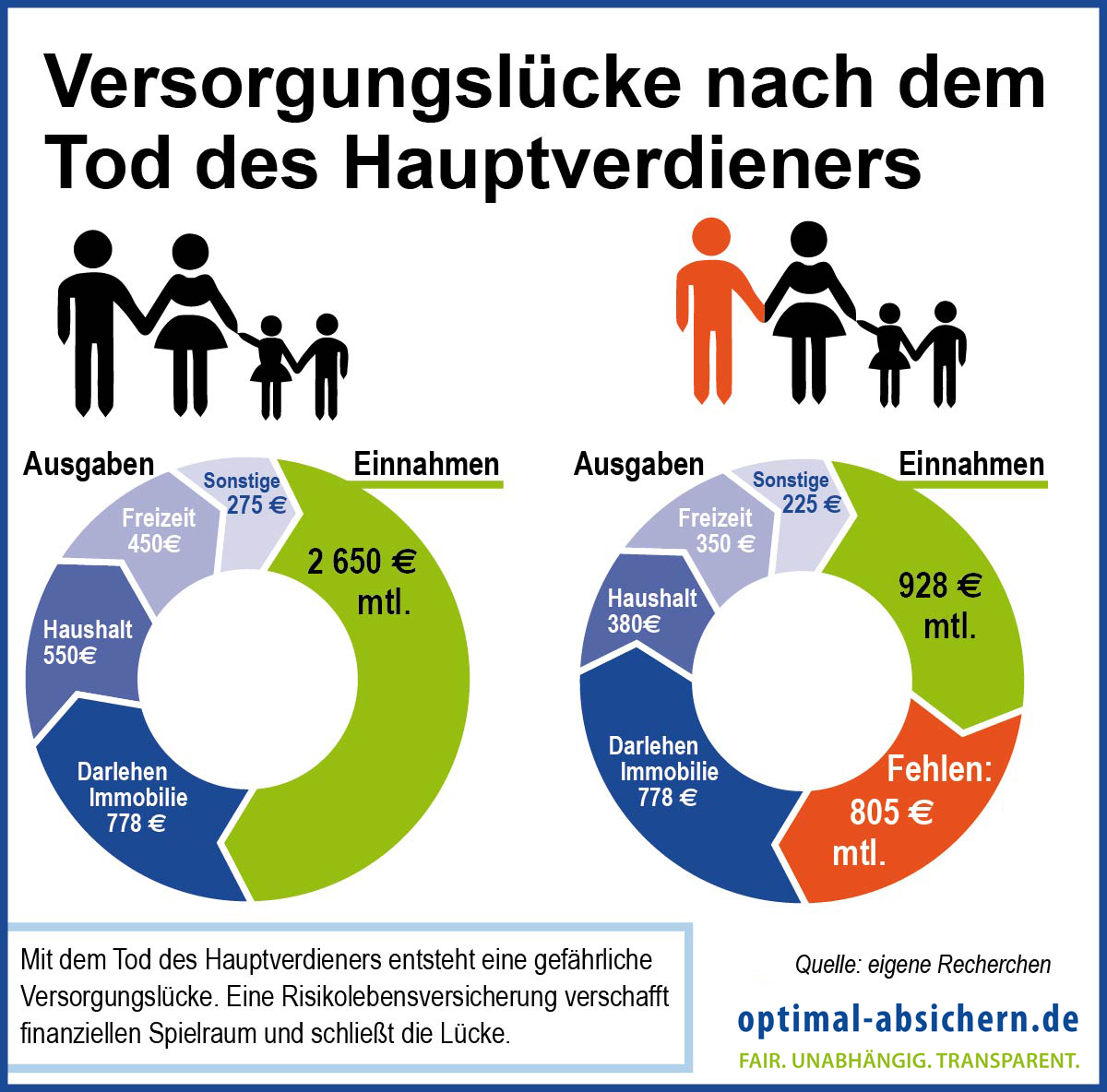

Zusammenfassend lässt sich sagen, dass die Risikolebensversicherung ein essenzielles Instrument zur finanziellen Absicherung Ihrer Hinterbliebenen ist. Eine sorgfältige Prüfung der Bedingungen, eine realistische Einschätzung Ihres Bedarfs und das Bewusstsein für mögliche Fallstricke sind entscheidend für eine passende Police.