Eine Risikolebensversicherung ist eine fundamentale Absicherung für alle, die ihre Liebsten im Falle ihres plötzlichen Todes finanziell absichern möchten. Anders als bei anderen Lebensversicherungsformen, die auch Altersvorsorge oder Invalidität abdecken, zahlt die Risikolebensversicherung ausschließlich im Todesfall des Versicherten. Dies ermöglicht deutlich niedrigere Beiträge im Vergleich zu kapitalbildenden Lebensversicherungen. Der skandia fonds wertentwicklung ist ein Beispiel für eine Anlageform, die andere Ziele verfolgt als die reine Absicherung.

Der Abschluss einer Risikolebensversicherung ist eine wichtige Entscheidung, die sorgfältige Überlegung erfordert. Um das für Ihre Bedürfnisse passende und gleichzeitig kostengünstigste Angebot zu finden, ist ein Risikolebensversicherung Preisvergleich unerlässlich. Auf Plattformen wie PREISVERGLEICH.de können Sie einfach und schnell die Konditionen verschiedener Anbieter vergleichen.

Warum ein Risikolebensversicherung Vergleich unerlässlich ist

Die Beiträge für eine Risikolebensversicherung können stark variieren, abhängig von mehreren Faktoren. Zu den wichtigsten gehören Ihr Alter bei Versicherungsbeginn, die gewünschte Laufzeit des Vertrags sowie Ihr Gesundheitszustand und Lebensstil. Insbesondere der Raucherstatus spielt eine entscheidende Rolle: Raucher zahlen in der Regel deutlich höhere Prämien, da das Risiko eines früheren Todes statistisch höher ist.

Ein Vergleichsrechner, wie er auf PREISVERGLEICH.de angeboten wird, ermöglicht es Ihnen, diese Faktoren einzugeben und sofort maßgeschneiderte Angebote zu erhalten. Sie erfahren nicht nur die monatlichen Kosten, sondern auch wichtige Eckpunkte wie das maximale Eintrittsalter, ob eine Beitragsfreistellung möglich ist und welche Versicherungssummen ohne ärztliche Untersuchung abgeschlossen werden können.

- Alter und Laufzeit eingeben: Passen Sie die Parameter an Ihre persönliche Situation an.

- Raucherstatus angeben: Seien Sie ehrlich, um realistische Angebote zu erhalten.

- Deckungssumme festlegen: Bestimmen Sie die Höhe der Absicherung für Ihre Hinterbliebenen.

Ein 35-jähriger Nichtraucher kann beispielsweise für eine Laufzeit von 20 Jahren und eine Deckungssumme von 100.000 Euro bereits ab etwa 9 Euro pro Monat versichert sein. Ein gleichaltriger Raucher müsste für die gleichen Konditionen mit etwa 21 Euro im Monat rechnen.

Die Wahl der richtigen Deckungssumme

Bei einem Risikolebensversicherung Vergleich gehen die meisten Rechner von einer Standard-Deckungssumme von 100.000 Euro aus. Diese Summe dient als Basis für Beispielrechnungen. Wenn Sie eine höhere Absicherung wünschen, können Sie diese in der Regel direkt im Online-Antragsprozess anpassen.

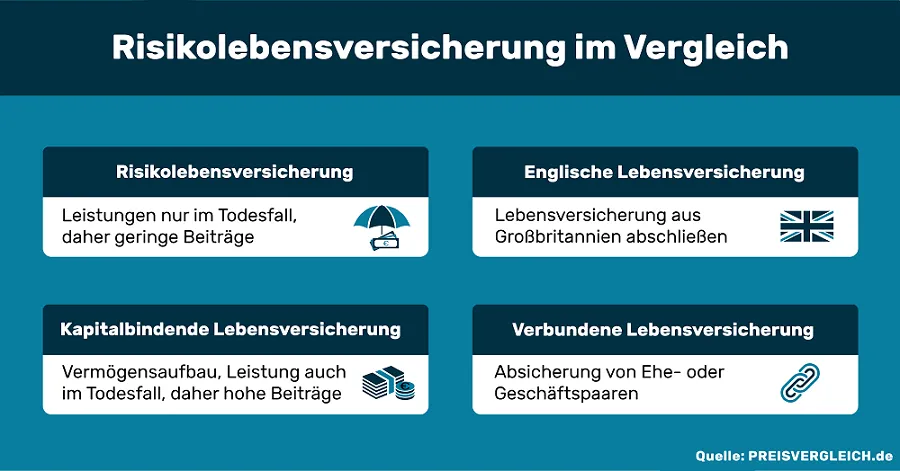

Grafik, die den Vergleich von Risikolebensversicherungen zeigt

Grafik, die den Vergleich von Risikolebensversicherungen zeigt

Experten empfehlen, bei der Festlegung der Deckungssumme alle laufenden Kredite und finanziellen Verpflichtungen zu berücksichtigen. Ziel ist es, sicherzustellen, dass Ihre Familie im Todesfall nicht mit Schulden belastet wird, wie beispielsweise der Hypothek für ein Eigenheim. Eine Restschuldversicherung kann hier unter Umständen eine Alternative oder Ergänzung darstellen.

Risikolebensversicherung vs. Kapitallebensversicherung

Der Hauptunterschied zwischen einer Risikolebensversicherung und einer Kapitallebensversicherung liegt im Leistungsumfang und den damit verbundenen Kosten. Eine Kapitallebensversicherung kombiniert die Todesfallabsicherung mit einer Sparfunktion für das Alter. Dies führt unweigerlich zu höheren Beiträgen, da die Versicherung sowohl das Todesfallrisiko abdecken als auch Kapital für die Zukunft bilden muss.

Illustration, die die Leistungen einer Risikolebensversicherung mit denen einer Lebensversicherung vergleicht

Illustration, die die Leistungen einer Risikolebensversicherung mit denen einer Lebensversicherung vergleicht

Wer primär eine kostengünstige Absicherung für den Todesfall sucht und keine zusätzlichen Sparziele verfolgt, für den ist die Risikolebensversicherung die ideale Wahl. Bereits für etwa 7 Euro im Monat können junge Menschen eine entsprechende Police abschließen.

Verbundene Risikolebensversicherung

Eine spezielle Form ist die verbundene Risikolebensversicherung. Hierbei werden mehrere Personen, beispielsweise Eltern, unter einer Police versichert. Stirbt eine der versicherten Personen, wird die vereinbarte Summe ausgezahlt. Wichtig zu wissen ist, dass die Auszahlung nur einmal erfolgt, auch wenn mehrere versicherte Personen während der Vertragslaufzeit versterben sollten.

Die Sterbegeldversicherung als Ergänzung

Die Sterbegeldversicherung dient einem spezifischen Zweck: Sie deckt die Kosten für eine Bestattung und überführungsgebühren ab. Sie ist somit eine finanzielle Entlastung für die Hinterbliebenen in einer emotional schwierigen Zeit und fokussiert sich ausschließlich auf den Sterbefall.

Wer profitiert von der Risikolebensversicherung?

Die Risikolebensversicherung ist darauf ausgelegt, die finanzielle Stabilität der Hinterbliebenen im Todesfall des Hauptverdieners zu gewährleisten. Dies können Ehepartner, Kinder oder andere nahe Angehörige sein, die finanziell von der verstorbenen Person abhängig waren. Die Versicherungssumme, die oft im sechsstelligen Bereich liegt, soll sicherstellen, dass laufende Kosten gedeckt und zukünftige finanzielle Bedürfnisse erfüllt werden können.

Die Kosten einer Risikolebensversicherung

Die Beiträge für eine Risikolebensversicherung sind altersabhängig. Je jünger Sie beim Abschluss sind, desto günstiger sind die Prämien. Während junge Versicherungsnehmer monatlich vielleicht nur etwa 10 Euro zahlen, können die Beiträge für Personen über 50 Jahren leicht 30 Euro oder mehr betragen. Dies liegt daran, dass mit steigendem Alter das Risiko steigt und die mögliche Vertragslaufzeit abnimmt. Die Höhe der gewünschten Versicherungssumme beeinflusst die Beiträge ebenfalls maßgeblich. Ein umfassender Versicherungsvergleich ist der beste Weg, um die genauen Kosten für Ihre individuelle Situation zu ermitteln.