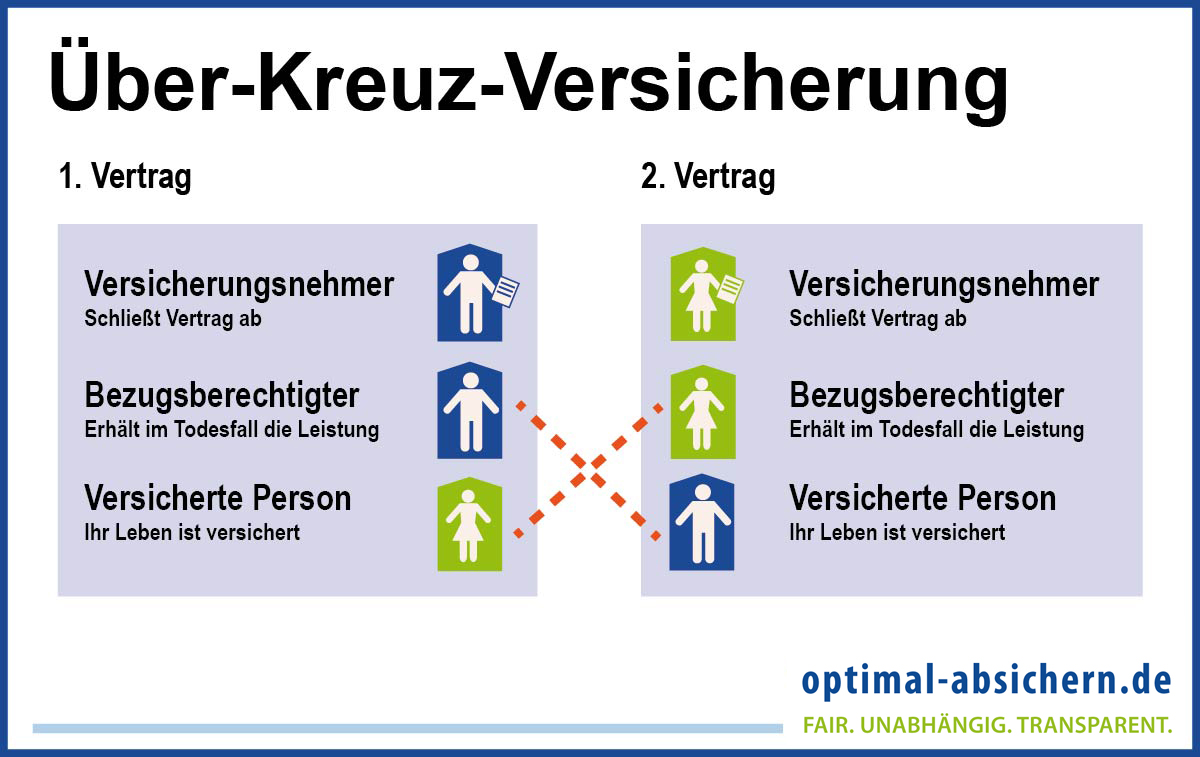

Eine Risikolebensversicherung ist eine reine Risikoversicherung, die im Todesfall während der vereinbarten Laufzeit eine Versicherungssumme an die Hinterbliebenen auszahlt. Sie bietet eine kostengünstige Möglichkeit, finanzielle Lücken zu schließen, die durch den Ausfall des Hauptverdieners entstehen könnten. Diese Form der Absicherung ist besonders sinnvoll für diejenigen, deren Familie oder Partner finanziell auf ihr Einkommen angewiesen ist, für Kreditnehmer, die ihre Schulden absichern möchten, oder für Geschäftspartner, die das Fortbestehen eines Unternehmens sichern wollen.

Die Kosten für eine Risikolebensversicherung sind oft bereits für wenige Euro im Monat zu haben, da sie ausschließlich den Todesfall abdecken. Um faire Beiträge zu ermitteln, werden in der Regel Gesundheitsfragen gestellt, wobei ein guter Gesundheitszustand zu niedrigeren Prämien führt. Es ist wichtig zu verstehen, dass eine Risikolebensversicherung weder verkauft noch zu Lebzeiten ausgezahlt werden kann, es sei denn, es liegt eine schwere, unheilbare Krankheit mit einer geringen Lebenserwartung vor, die eine vorgezogene Auszahlung ermöglicht.

Ein Wechsel des Versicherers während der Laufzeit ist prinzipiell möglich, doch oft gibt es bessere Alternativen als eine Kündigung, wie beispielsweise die Stundung oder Beitragsfreistellung, um den Versicherungsschutz aufrechtzuerhalten. Im Gegensatz zur Sterbegeldversicherung, die primär Bestattungskosten abdeckt, bietet die Risikolebensversicherung eine deutlich höhere Flexibilität bei der Verwendung der ausgezahlten Summe, sei es zur Finanzierung der Ausbildung von Kindern oder zur Tilgung von Immobiliendarlehen.

Wann ist eine Risikolebensversicherung besonders sinnvoll?

Die Notwendigkeit einer Risikolebensversicherung ergibt sich oft aus konkreten Lebenssituationen, in denen der finanzielle Wegfall einer Person gravierende Folgen für die Zurückbleibenden hätte.

- Als Allein- oder Hauptverdiener: Wenn Ihr Einkommen die Haupteinnahmequelle für Ihre Familie darstellt, sichert eine Risikolebensversicherung die finanzielle Stabilität Ihrer Liebsten im Falle Ihres plötzlichen Todes ab. So können laufende Kosten gedeckt und die Ausbildung der Kinder finanziert werden.

- Zur Absicherung von Krediten: Viele Banken verlangen bei der Vergabe von Krediten, insbesondere für Immobilien, eine Absicherung. Eine Risikolebensversicherung kann hier als Sicherheit dienen und sicherstellen, dass die restliche Kreditsumme im Todesfall getilgt wird. Dies schützt die Familie vor dem Verlust des Eigenheims oder anderen Vermögenswerten. Die Risikolebensversicherung bei Hauskauf ist daher ein wichtiger Aspekt für Immobilienbesitzer und solche, die es werden wollen.

- Für Unternehmen und Geschäftspartner: Bei der Gründung eines Unternehmens oder in Partnerschaften kann der Tod eines Schlüsselmanagers oder Geschäftspartners existenzbedrohend sein. Eine Risikolebensversicherung kann die Liquidität des Unternehmens sichern oder die Fortführung der Geschäfte ermöglichen.

Kosten und Gesundheitsprüfung

Die Kosten einer Risikolebensversicherung sind oft erstaunlich gering und bereits ab wenigen Euro im Monat realisierbar. Dies liegt daran, dass im Gegensatz zu anderen Lebensversicherungsarten keine Sparanteile enthalten sind, sondern lediglich das Risiko des Todes während der Vertragslaufzeit versichert wird. Ein entscheidender Faktor für die Prämienhöhe ist der Gesundheitszustand des Versicherten. Anbieter erheben in der Regel detaillierte Gesundheitsfragen, um das individuelle Risiko einschätzen zu können. Vorerkrankungen wie Diabetes oder Herz-Kreislauf-Erkrankungen können zu höheren Beiträgen führen oder im schlimmsten Fall zu einer Ablehnung des Antrags. Eine Risikolebensversicherung ohne Gesundheitsprüfung ist am Markt kaum verbreitet und wenn, dann oft mit deutlich höheren Kosten verbunden.

Verkauf, Auszahlung und Wechsel der Risikolebensversicherung

Ein grundlegendes Merkmal der Risikolebensversicherung ist, dass sie weder verkauft noch vorzeitig ausgezahlt werden kann, da sie ausschließlich auf das Risiko des Todesfalles abzielt. Eine Ausnahme bildet die sogenannte vorgezogene Todesfallleistung, die unter bestimmten, strengen Bedingungen gewährt wird: Wenn eine ärztliche Prognose eine Lebenserwartung von maximal zwölf Monaten feststellt und die Krankheit unaufhaltsam fortschreitet, kann die Versicherungssumme bereits zu Lebzeiten ausgezahlt werden.

Falls sich die Lebensumstände ändern oder ein anderer Anbieter bessere Konditionen bietet, ist ein Wechsel der Risikolebensversicherung möglich. Die Kündigungsfristen richten sich oft nach der Zahlungsweise der Beiträge. Es ist jedoch ratsam, vor einer Kündigung alternative Optionen zu prüfen. Finanzielle Engpässe können oft durch eine Beitragsstundung oder eine vorübergehende Beitragsfreistellung überbrückt werden, wobei der Versicherungsschutz eingeschränkt sein kann.

Abgrenzung zur Sterbegeldversicherung

Obwohl beide Versicherungsarten im Todesfall greifen, unterscheiden sich die Risikolebensversicherung und die Sterbegeldversicherung in ihrem Zweck und ihrer Leistungshöhe erheblich. Die Sterbegeldversicherung ist speziell darauf ausgelegt, die Kosten für eine Bestattung zu decken. Die Risikolebensversicherung hingegen ist nicht zweckgebunden und bietet eine wesentlich höhere Versicherungssumme, die flexibel eingesetzt werden kann. Ob für die Ausbildung der Kinder, die Tilgung eines Hauses oder die finanzielle Absicherung des Ehepartners – die Mittel stehen zur freien Verfügung.