Der Traum vom Eigenheim ist für viele Deutsche ein Lebensziel. Doch mit dem Glück des eigenen Hauses geht auch eine große finanzielle Verantwortung einher: der Hauskredit. Was aber passiert, wenn der Hauptverdiener oder eine der kreditnehmenden Personen unerwartet verstirbt? Oftmals droht der Familie dann der Verlust des Hauses, da die Raten nicht mehr bedient werden können. Hier kommt die Risikolebensversicherung (RLV) ins Spiel, die als unverzichtbarer Schutz für Ihre Immobilienfinanzierung dient und Hinterbliebene vor dem finanziellen Ruin bewahrt. Doch nicht jede RLV ist gleich gut geeignet für die Absicherung eines Hauskredits. Es gibt verschiedene Varianten, deren Eignung genau geprüft werden sollte.

Warum eine Risikolebensversicherung beim Hauskredit unverzichtbar ist

Eine Risikolebensversicherung für den Hauskredit ist mehr als nur eine weitere Versicherung; sie ist ein essenzieller Baustein der finanziellen Vorsorge. Im Falle des Todes eines Kreditnehmers übernimmt die RLV die ausstehende Darlehenssumme oder einen Teil davon, wodurch die Hinterbliebenen finanziell entlastet werden. Ohne diesen Schutz könnten Witwen, Witwer oder Kinder die monatlichen Kreditraten nicht mehr aufbringen, was im schlimmsten Fall zur Zwangsversteigerung des geliebten Eigenheims führen würde. Viele Banken fordern daher eine entsprechende Absicherung, um ihr eigenes Ausfallrisiko zu minimieren. Sie sichert nicht nur das Darlehen ab, sondern schenkt vor allem der Familie die Gewissheit, auch in schweren Zeiten im eigenen Zuhause bleiben zu können.

Die drei Varianten der Risikolebensversicherung und ihre Eignung

Grundsätzlich ist die Risikolebensversicherung in drei Hauptvarianten erhältlich: mit konstanter, linear fallender oder individuell (annuitätisch) fallender Versicherungssumme. Jede dieser Optionen hat ihre spezifischen Vor- und Nachteile, besonders im Hinblick auf die Absicherung einer langfristigen Immobilienfinanzierung.

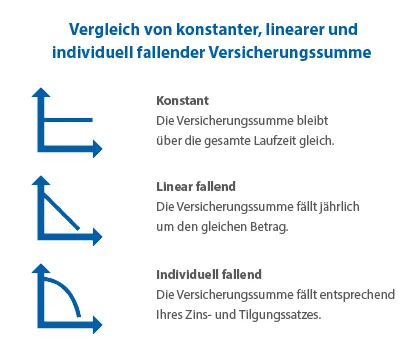

Risikolebensversicherung Varianten: konstant, linear und annuitätisch fallend zur Kreditabsicherung

Risikolebensversicherung Varianten: konstant, linear und annuitätisch fallend zur Kreditabsicherung

1. Die konstante Risikolebensversicherung

Bei der Variante mit konstanter Versicherungssumme bleibt die Todesfallleistung während der gesamten Vertragslaufzeit gleich hoch. Wurde beispielsweise eine Summe von 100.000 Euro versichert, so wird im Todesfall – egal ob im ersten oder im letzten Jahr der Laufzeit – immer genau dieser Betrag ausgezahlt.

Vorteile: Bietet den maximalen Schutz über die gesamte Laufzeit. Dies kann sinnvoll sein, wenn neben der Kreditabsicherung auch eine hohe allgemeine Familienabsicherung gewünscht ist, die über die reine Restschuld hinausgeht.

Nachteile: Die Beiträge sind im Vergleich zu fallenden Summen oft höher, da das Risiko für den Versicherer unverändert bleibt. Die Absicherung kann im Laufe der Zeit, wenn der Kredit bereits weitgehend getilgt ist, als „überdimensioniert“ empfunden werden.

2. Die linear fallende Risikolebensversicherung

Bei einem Vertrag mit linear fallender Versicherungssumme verringert sich die Todesfallleistung jedes Jahr um einen festen Betrag. Mit dem sinkenden Todesfallschutz werden zwar auch die Versicherungsbeiträge günstiger, doch für die Absicherung eines Immobilienkredits eignet sich diese Variante in den seltensten Fällen.

Problem: Die Versicherungssumme sinkt hier meist schneller als die tatsächliche Restschuld des Darlehens. Der Grund liegt in der typischen Tilgungsstruktur eines Annuitätendarlehens, bei dem anfangs ein größerer Teil der Raten für Zinsen aufgewendet wird und die eigentliche Tilgung langsamer voranschreitet. Im Todesfall kann der Kredit somit nicht komplett zurückgezahlt werden, und es entsteht eine Deckungslücke.

3. Die individuell (annuitätisch) fallende Risikolebensversicherung – Der ideale Schutz für Ihren Hauskredit

Für die Absicherung eines Hauskredits oder einer Baufinanzierung ist dagegen eine Risikolebensversicherung mit individuell fallender Versicherungssumme – auch annuitätisch fallende Versicherungssumme genannt – besonders sinnvoll. Hierbei fällt die Versicherungssumme entsprechend Ihres Zins- und Tilgungssatzes und passt sich somit ideal Ihrer verbleibenden Restschuld an.

Funktionsweise: Zu Beginn der Kreditlaufzeit sinkt die Darlehenssumme vergleichsweise langsam, da der größte Teil der monatlichen Raten für die Zinsen der Baufinanzierung aufgewendet wird. Nach einigen Jahren, wenn der Zinsanteil abnimmt, fließt ein immer größerer Teil der Raten in die Tilgung des Kredits, und die Restschuld sinkt dementsprechend schneller. Die individuell fallende RLV ahmt genau diesen Verlauf nach und gewährleistet, dass die Versicherungssumme jederzeit der aktuellen Restschuld des Darlehens entspricht oder dieser zumindest sehr nahekommt. Dies verhindert sowohl eine Unterversicherung als auch eine unnötige Überversicherung.

Wichtige Überlegungen bei der Wahl der Risikolebensversicherung für Ihren Hauskredit

Die Auswahl des richtigen Tarifs ist entscheidend, um den bestmöglichen Schutz für Ihre Familie und Ihre Immobilienfinanzierung zu gewährleisten.

- Versicherungssumme festlegen: Die Höhe der Versicherungssumme sollte mindestens der anfänglichen Darlehenssumme entsprechen, um eine vollständige Absicherung zu gewährleisten. Berücksichtigen Sie jedoch auch andere Schulden oder den finanziellen Bedarf Ihrer Familie.

- Laufzeit wählen: Die Laufzeit der Risikolebensversicherung sollte idealerweise der Laufzeit Ihres Hauskredits entsprechen, um eine lückenlose Absicherung bis zur vollständigen Tilgung zu gewährleisten.

- Gesundheitsprüfung: Vor Vertragsabschluss ist eine Gesundheitsprüfung obligatorisch. Seien Sie hierbei ehrlich und präzise, da unvollständige Angaben im Leistungsfall zu Problemen führen können. Ihr Gesundheitszustand beeinflusst maßgeblich die Höhe der Beiträge.

- Tarifvergleich: Einige Versicherer bieten ausschließlich Verträge mit konstanter Versicherungssumme an. Die Auswahl an Tarifen mit fallender Versicherungssumme ist deutlich geringer. Sie sollten daher genau prüfen, wie viel Ersparnis eine fallende Versicherungssumme gegenüber einer klassischen Absicherung mit konstanter Summe tatsächlich bringt. Ist die Ersparnis über die gesamte Laufzeit nur gering, kann es überlegenswert sein, lieber die klassische, konstante Variante zu wählen. So können Sie in jedem Fall mit der festgelegten Todesfallleistung rechnen und sind gegen böse Überraschungen gefeit, selbst wenn die Darlehenstilgung nicht so schnell voranschreitet wie ursprünglich geplant oder zusätzlicher Kapitalbedarf entsteht.

Risikolebensversicherung vs. Restschuldversicherung – Wo liegen die Unterschiede?

Oft werden die Risikolebensversicherung und die Restschuldversicherung (oder auch Kreditversicherung) verwechselt. Während die Risikolebensversicherung primär den Todesfall absichert und flexibel auf verschiedene Darlehen angewendet werden kann, ist die Restschuldversicherung in der Regel direkt an einen spezifischen Kredit gebunden. Sie bietet oft einen erweiterten Schutz, der neben dem Todesfall auch Arbeitsunfähigkeit, Arbeitslosigkeit oder schwere Krankheiten abdeckt. Allerdings sind Restschuldversicherungen häufig teurer und weniger flexibel als eine reine Risikolebensversicherung. Für die spezifische Absicherung des Todesfallrisikos bei einem Hauskredit ist die Risikolebensversicherung die transparenteste und meist kostengünstigere Wahl.

Fazit: Sichern Sie Ihren Traum vom Eigenheim richtig ab

Die Wahl der richtigen Risikolebensversicherung ist ein entscheidender Schritt bei der Finanzierung Ihres Traumhauses. Eine sorgfältig ausgewählte, individuell (annuitätisch) fallende Risikolebensversicherung schützt Ihre Familie und Ihr Vermögen effektiv vor unvorhergesehenen finanziellen Belastungen im Todesfall. Nehmen Sie sich die Zeit, die verschiedenen Optionen zu vergleichen und die Absicherung optimal auf Ihre persönliche Situation und die Details Ihres Hauskredits abzustimmen. So schaffen Sie nicht nur finanzielle Sicherheit, sondern auch inneren Frieden für sich und Ihre Liebsten. Zögern Sie nicht, unabhängige Vergleiche durchzuführen oder sich von einem Fachmann beraten zu lassen, um die beste Lösung für Ihre Immobilienfinanzierung zu finden.