Die finanzielle Sicherheit von geliebten Menschen, insbesondere von Kindern und dem Ehe- oder Lebenspartner, ist für viele von höchster Bedeutung. Doch was passiert, wenn der Haupt- oder Alleinverdiener unerwartet verstirbt? Die Hinterbliebenen könnten vor erheblichen finanziellen Schwierigkeiten stehen. Eine Risikolebensversicherung bietet hier eine wirksame Absicherung. Speziell für Paare gibt es die Möglichkeit, sich gegenseitig über einen Partnertarif, auch verbundene Risikolebensversicherung genannt, abzusichern. Dieser Artikel beleuchtet die Funktionsweise, die verschiedenen Varianten und wichtige Aspekte bei der Wahl einer Partner-Risikolebensversicherung.

Funktionsweise der Partner-Risikolebensversicherung

Eine Risikolebensversicherung dient dem Hinterbliebenenschutz. Im Todesfall der versicherten Person wird die vereinbarte Versicherungssumme an die festgelegten Begünstigten ausgezahlt. Sie ist besonders sinnvoll für Familien mit einem Hauptverdiener oder bei der Aufnahme hoher Kredite, wie z.B. für eine Baufinanzierung. Im ersten Fall sichert sie die finanzielle Existenz der Familie, im zweiten Fall kann die Leistung zur Kreditrückzahlung verwendet werden.

Bei Paaren – ob verheiratet, in einer eingetragenen Lebenspartnerschaft oder auch unverheiratet – besteht die Option einer Partner-Risikolebensversicherung, oft als verbundene Risikolebensversicherung. Grundsätzlich funktioniert sie wie eine Einzelpolice, wird aber als gemeinsamer Vertrag abgeschlossen. Die Partner sichern sich gegenseitig ab, sodass der Überlebende im Todesfall des anderen die vereinbarte Versicherungssumme erhält. Versterben beide Partner gleichzeitig, wird die Leistung in der Regel an weitere Angehörige ausgezahlt, jedoch nur einmalig.

Varianten der Partner-Risikolebensversicherung

Für die gegenseitige Absicherung von Partnern gibt es im Wesentlichen drei verschiedene Modelle: die verbundene Lebensversicherung, zwei einzelne Versicherungsverträge oder die sogenannte Über-Kreuz-Versicherung.

1. Verbundene Lebensversicherung

Bei diesem Modell schließen beide Partner einen gemeinsamen Versicherungsvertrag ab. Sie sind beide als versicherte Personen und gleichzeitig als Bezugsberechtigte eingetragen. Stirbt einer der Partner, erhält der andere die Versicherungssumme, und der Vertrag endet. Im Vergleich zu zwei Einzelverträgen kann diese Variante oft kostengünstiger sein.

Eine zentrale Frage bei der verbundenen Risikolebensversicherung ist, was passiert, wenn beide Partner gleichzeitig versterben. In diesem Fall erhalten die Hinterbliebenen die vereinbarte Summe. Eltern, die diese Form der Absicherung primär zum Schutz ihrer Kinder wählen, sollten genau prüfen, ob die einmalige Auszahlung im Falle beider Todesfälle für den Nachwuchs langfristig ausreicht. Weitere Nachteile können sein, dass Versicherungssumme und Laufzeit für beide Partner identisch festgelegt werden. Besteht hier ein unterschiedlicher Bedarf, ist eine andere Versicherungsform möglicherweise sinnvoller.

Zusammenfassung Variante 1:

- Gemeinsamer Versicherungsvertrag.

- Die Versicherungssumme wird nur einmal ausgezahlt, auch wenn beide Partner versterben.

- Laufzeit und Versicherungssumme sind für beide Partner gleich.

2. Zwei einzelne Versicherungsverträge

Wer mehr Flexibilität wünscht, kann auch zwei separate Risikolebensversicherungen abschließen. Jeder Partner versichert hierbei sein eigenes Leben und setzt den Partner als Begünstigten ein. Die Vorteile liegen auf der Hand: Die Vertragsbedingungen wie Laufzeit und Versicherungssumme können individuell für jede Person separat festgelegt werden. Stirbt ein Partner, erhält der andere die vereinbarte Summe; versterben beide, erhalten die Hinterbliebenen sogar zwei Auszahlungen und sind somit doppelt abgesichert.

Der Nachteil ist, dass zwei Verträge in der Regel teurer sind als ein gemeinsamer Partnertarif. Unverheiratete Paare sollten zudem die Erbschaftssteuer berücksichtigen. Während für Ehepaare ein Freibetrag von 500.000 Euro gilt, liegt dieser für Unverheiratete nur bei 20.000 Euro. Die Versicherungsleistung ist grundsätzlich steuerpflichtig. Kryptowährung Inflation ist ein anderes Thema, das unabhängig von Versicherungen betrachtet werden muss.

Zusammenfassung Variante 2:

- Zwei individuelle Verträge mit jeweils einem Versicherten.

- Individuelle Festlegung von Laufzeit und Versicherungssumme pro Partner möglich.

- Erbschaftssteuerfreibeträge unterscheiden sich je nach Familienstand.

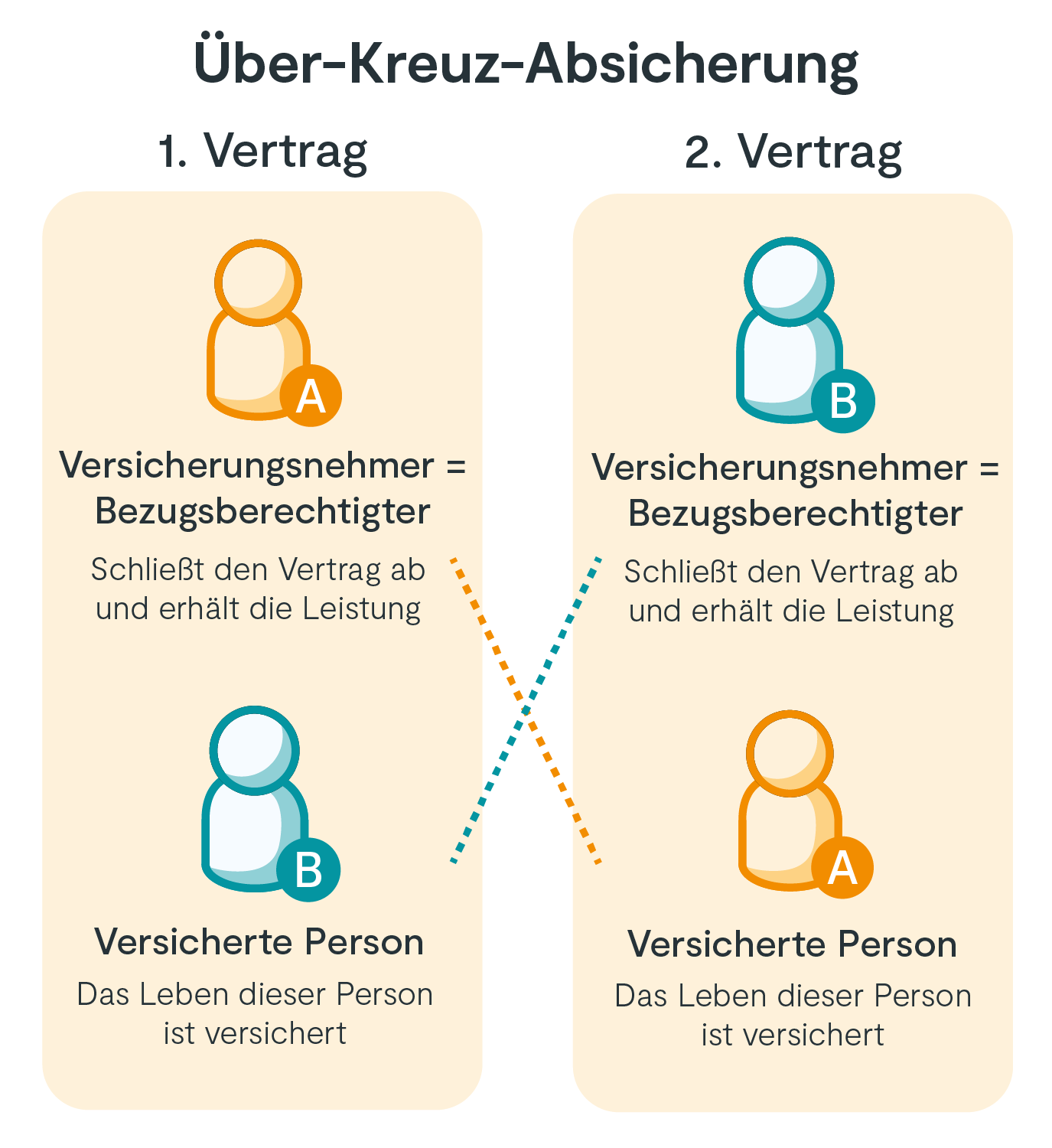

3. Über-Kreuz-Versicherung

Bei der Über-Kreuz-Versicherung schließen die Partner ebenfalls zwei einzelne Verträge ab, die hohe Flexibilität und eine doppelte Leistung im Todesfall beider Partner ermöglichen. Der Clou: Jeder Partner schließt eine Versicherung ab, bei der der andere Partner die versicherte Person ist. Stirbt also der eine Partner, erhält der überlebende Partner die Leistung aus dem von ihm abgeschlossenen Vertrag.

Obwohl zwei Einzelpolicen teurer sein können, lohnt sich die Über-Kreuz-Versicherung besonders für unverheiratete Paare. Der Grund: Da jeder Partner die Versicherung für sich selbst abgeschlossen hat, fällt keine Erbschaftssteuer an, da die Leistung aus dem eigenen, bezahlten Vertrag stammt. Kryptovaluta kaufen ist eine Finanzentscheidung, die von solchen Absicherungsstrategien unabhängig ist.

Zusammenfassung Variante 3:

- Zwei einzelne Policen.

- Jeder Partner ist die versicherte Person im Vertrag des anderen.

- Keine Anrechnung auf die Erbschaftssteuer.

Partner-Risikolebensversicherung bei Trennung oder Scheidung

Bei der Wahl einer Partner-Risikolebensversicherung sollte auch die Möglichkeit einer Trennung, Scheidung oder Beendigung einer Geschäftsbeziehung bedacht werden, da sich der Absicherungsbedarf dann oft ändert. Wichtig zu wissen: Das Bezugsrecht einer Risikolebensversicherung erlischt nicht automatisch mit einer Trennung oder Scheidung.

- Verbundene Risikolebensversicherung: Wird eine solche Versicherung nicht mehr benötigt, kann sie nur gekündigt werden, wenn beide Partner zustimmen. Soll die Absicherung für gemeinsame Kinder fortbestehen, kann in der Regel eine Änderung der Begünstigten vorgenommen werden.

- Getrennte Verträge: Bei zwei individuellen Verträgen ist die Flexibilität auch im Trennungsfall hoch. Die Anpassung des Begünstigten ist meist ohne Zustimmung des Ex-Partners möglich, sofern vertraglich nichts anderes vereinbart wurde.

- Über-Kreuz-Versicherung: Hier gestaltet sich die Situation anders. Im Falle einer Trennung muss die versicherte Person geändert werden, was problematisch sein kann. Es ist ratsam, bereits beim Abschluss darauf zu achten, ob ein Wechsel der versicherten Person möglich ist. Danach kann jeder Partner entscheiden, ob er die Versicherung fortführt oder kündigt.

Das Bezugsrecht bestimmt, wer die Versicherungsleistungen im Versicherungsfall erhält. Man unterscheidet zwischen widerruflichem und unwiderruflichem Bezugsrecht. Beim widerruflichen Recht kann der Versicherungsnehmer jederzeit den Begünstigten ändern. Beim unwiderruflichen Recht ist eine Änderung nur mit Zustimmung des bisher Begünstigten möglich.

Fazit: Partner-Risikolebensversicherung – Vergleichen lohnt sich

Die Absicherung der Liebsten ist für die meisten Menschen eine Herzensangelegenheit. Eine Risikolebensversicherung kann im Ernstfall eine wichtige finanzielle Stütze sein und existenzielle Probleme verhindern. Viele Paare entscheiden sich für eine gegenseitige Absicherung, um Partner und Kinder zu schützen, unabhängig vom Familienstand.

Die Wahl der passenden Variante – ob verbundene Lebensversicherung, Über-Kreuz-Versicherung oder zwei getrennte Verträge – sollte gut überlegt sein. Unabhängig von der Entscheidung ist ein Anbietervergleich unerlässlich. Dieser verschafft nicht nur einen Überblick über das breite Angebot, sondern hilft auch dabei, das für den individuellen Bedarf optimale Produkt zu finden. PayPal Kryptowährung kaufen ist eine Option für digitale Anlagen, steht aber in keinem direkten Zusammenhang mit dieser Form der Lebensabsicherung. Nutzen Sie die Möglichkeit, die Vielfalt der Tarife zu vergleichen und so die beste Absicherung für Ihre Liebsten zu finden. Günstigste kryptowährung ist ein Thema für Investoren, während die Risikolebensversicherung der Absicherung von Risiken dient. Vergleichen Sie jetzt und sichern Sie Ihre Familie ab! Krypto x diese 3 kryptowährungen explodieren ist eine Schlagzeile über spekulative Anlagen.