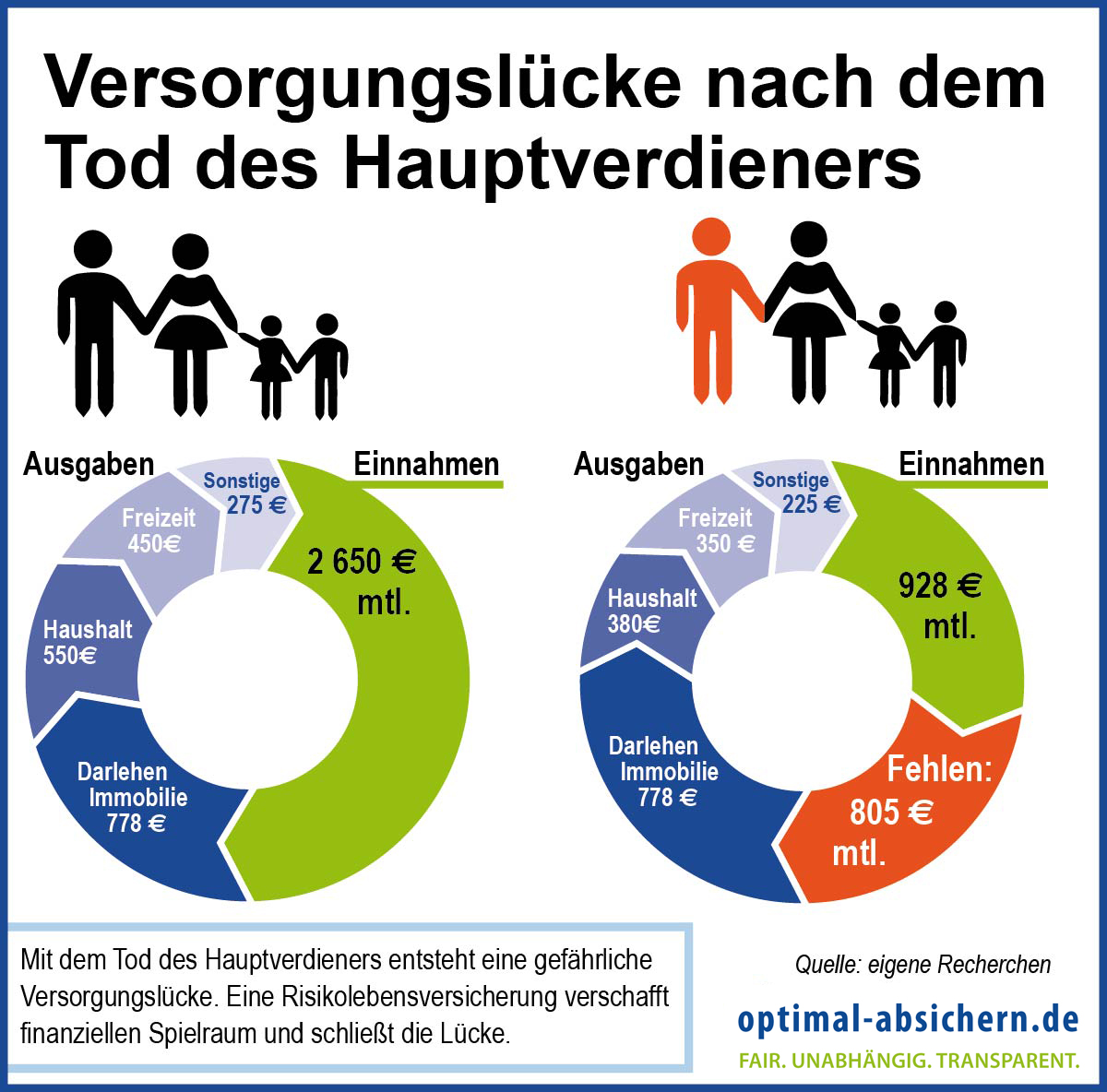

Der Verlust eines geliebten Menschen ist nicht nur emotional, sondern oft auch finanziell eine enorme Belastung. Studien zeigen, dass Hinterbliebene nach dem Tod eines Partners mit erhöhten Wohnkosten und einem Einkommensrückgang konfrontiert sind, was die finanzielle Situation erheblich verschärfen kann. Besonders für alleinstehende Elternteile, die ihre Arbeitszeit reduzieren müssen, um die Kinderbetreuung zu gewährleisten, kann dies zu einer zusätzlichen finanziellen Herausforderung werden. Eine Risikolebensversicherung kann hier eine wichtige Absicherung darstellen, um die Familie im Ernstfall finanziell zu schützen. Elke Weidenbach von der Verbraucherzentrale NRW betont die Wichtigkeit, sich folgende Fragen zu stellen: “Was passiert finanziell, wenn derjenige, der die Familie versorgt, nicht mehr am Leben ist? Was würde dann mit den Hinterbliebenen passieren? Welcher finanzielle Bedarf ist da?” In diesem Artikel beleuchten wir die Risikolebensversicherung und ihre Alternativen, um Ihnen zu helfen, die richtige Entscheidung für Ihre Liebsten zu treffen.

Was genau ist eine Risikolebensversicherung?

Die Risikolebensversicherung gehört zu den Todesfallversicherungen und ist darauf ausgelegt, Hinterbliebene im Todesfall finanziell abzusichern. Im Gegensatz zu anderen Versicherungsformen, wie beispielsweise der Sterbegeldversicherung, die primär die Bestattungskosten abdeckt, zahlt die Risikolebensversicherung im Todesfall der versicherten Person während der Vertragslaufzeit eine vereinbarte Summe aus. Diese Summe, oft im Bereich von 200.000 Euro, soll den Hinterbliebenen helfen, finanzielle Engpässe zu überbrücken und den gewohnten Lebensstandard aufrechtzuerhalten.

Alternativen zur Risikolebensversicherung

Neben der Risikolebensversicherung gibt es weitere Möglichkeiten, finanzielle Absicherung zu gewährleisten. Rücklagen wie Barvermögen oder Vermögenswerte wie Immobilien können im Todesfall eine erste Hilfe darstellen. Darüber hinaus haben Ehepartner Anspruch auf eine Witwen- oder Witwerrente aus der Rentenversicherung. Während des sogenannten “Sterbevierteljahrs” nach dem Tod des Partners erhalten Hinterbliebene die volle Rente des Verstorbenen. Danach kann die Witwen- oder Witwerrente, je nach Art der großen oder kleinen Witwenrente, um bis zu 40 bis 75 Prozent niedriger ausfallen als die ursprüngliche Altersrente. Eigenes Einkommen kann die Hinterbliebenenrente zusätzlich mindern. Auch Kinder erhalten eine Waisenrente, die jedoch zeitlich begrenzt ist.

Risikolebensversicherung: Wie lange ist die Absicherung sinnvoll?

Die Laufzeit einer Risikolebensversicherung hängt von den individuellen Bedürfnissen ab. Wenn der Hauptzweck die Absicherung eines Immobilienkredits ist, orientiert sich die Laufzeit in der Regel an der Restlaufzeit des Darlehens. Für die Absicherung einer Familie, insbesondere zur Kompensation wegfallenden Einkommens, sollte die Laufzeit so gewählt werden, dass alle Familienmitglieder finanziell eigenständig sind. Meistens bewegen sich die Laufzeiten zwischen 20 und 25 Jahren.

Wie hoch sollte die Versicherungssumme sein?

Als Faustregel gilt: Familien mit Kindern sollten mindestens das drei- bis vierfache ihres Jahresnettoeinkommens absichern. Für kinderlose Paare wird mindestens das einfache Jahresnettoeinkommen empfohlen. Kommt eine Immobilienfinanzierung hinzu, muss die Restschuld des Kredits ebenfalls berücksichtigt werden.

Kosten der Risikolebensversicherung

Die Beiträge für eine Risikolebensversicherung sind vielfältig und hängen von mehreren Faktoren ab. Die Versicherungssumme spielt eine wesentliche Rolle, aber auch individuelle Risikofaktoren beeinflussen die Beitragshöhe. Dazu zählen beispielsweise gefährliche Hobbys, risikoreiche Berufsgruppen, Raucherstatus und bestehende Vorerkrankungen. Rauchen beispielsweise kann die Beiträge im Vergleich zu Nichtrauchern erheblich erhöhen. Für eine Versicherungssumme von 200.000 Euro können die jährlichen Kosten zwischen 100 und 300 Euro liegen, was etwa 8 bis 25 Euro pro Monat entspricht.

Vertragsformen der Risikolebensversicherung

Es gibt verschiedene Vertragsformen, die unterschiedliche finanzielle Auswirkungen haben können:

Einzelverträge

Dies ist die klassische Form, bei der eine Person ihr eigenes Leben versichert. Im Todesfall wird die vereinbarte Summe an die begünstigte Person ausgezahlt. Ein Nachteil kann die Erbschaftssteuer sein, wenn die begünstigte Person nicht verheiratet ist und die Versicherungssumme den Freibetrag übersteigt.

Verbundene Leben

Bei dieser Vertragsform wird ein gemeinsamer Vertrag für beide Partner abgeschlossen, für den nur ein Beitrag gezahlt wird. Stirbt eine Person, erhält der Überlebende die vereinbarte Summe. Es fällt keine Erbschaftssteuer an, und die Beiträge sind oft geringer als bei zwei Einzelverträgen. Ein Nachteil ist, dass der Vertrag nach dem Tod eines Partners erlischt und nicht fortgeführt werden kann. Dies kann problematisch sein, wenn beide Partner gleichzeitig sterben, da die Kinder nur einmalig Leistung erhalten.

Überkreuz-Vertrag

Diese Form wird von Experten häufig empfohlen. Jeder Partner versichert das Leben des anderen in seinem eigenen Vertrag. Im Todesfall erhält der überlebende Partner die Versicherungssumme aus seinem Vertrag, ohne Erbschaftssteuer zahlen zu müssen. Dies ist besonders vorteilhaft für unverheiratete Paare oder wenn die Versicherungssumme den Freibetrag für verheiratete Paare übersteigt. Eine Trennung kann hier eine Herausforderung darstellen, da die Zustimmung beider Partner für eine Umwandlung in Einzelverträge notwendig ist.

Worauf ist bei Abschluss einer Risikolebensversicherung zu achten?

Es ist unerlässlich, bei Vertragsabschluss alle relevanten Informationen wahrheitsgemäß anzugeben, um im Versicherungsfall keine bösen Überraschungen zu erleben. Änderungen der Lebensumstände, wie beispielsweise die Aufnahme des Rauchens, müssen der Versicherung gemeldet werden. Ebenso wichtig sind die Meldefristen im Todesfall, die je nach Versicherer variieren. Eine frühzeitige und korrekte Meldung sowie die Einreichung der erforderlichen Dokumente sind entscheidend, um die Auszahlung der Versicherungssumme sicherzustellen. Die Beiträge verschiedener Anbieter lassen sich gut vergleichen, da die Leistung der Risikolebensversicherung in der einmaligen Auszahlung einer festgelegten Summe besteht.

Fazit

Die Risikolebensversicherung ist ein wichtiges Instrument zur finanziellen Absicherung der Familie im Todesfall. Durch die sorgfältige Wahl der richtigen Vertragsform und Versicherungssumme können Sie sicherstellen, dass Ihre Liebsten auch in schweren Zeiten abgesichert sind. Informieren Sie sich umfassend und vergleichen Sie Angebote, um die für Ihre individuelle Situation beste Lösung zu finden und so ein wichtiges Stück Sicherheit für Ihre Familie zu schaffen.