Die Absicherung des Lebenspartners im Falle des eigenen Todes ist ein wichtiger Schritt zur finanziellen Sicherheit für Paare. Eine spezielle Form der Absicherung, die Risikolebensversicherung über Kreuz, bietet hierfür einzigartige Möglichkeiten. Im Gegensatz zu herkömmlichen Modellen werden hierbei zwei separate Verträge abgeschlossen, die individuell gestaltet werden können und eine flexible Absicherung ermöglichen. Dieser Artikel beleuchtet die Funktionsweise, Vorteile, Nachteile und steuerlichen Aspekte der Risikolebensversicherung über Kreuz und vergleicht sie mit anderen Formen der Partnerabsicherung.

Was ist eine Risikolebensversicherung über Kreuz?

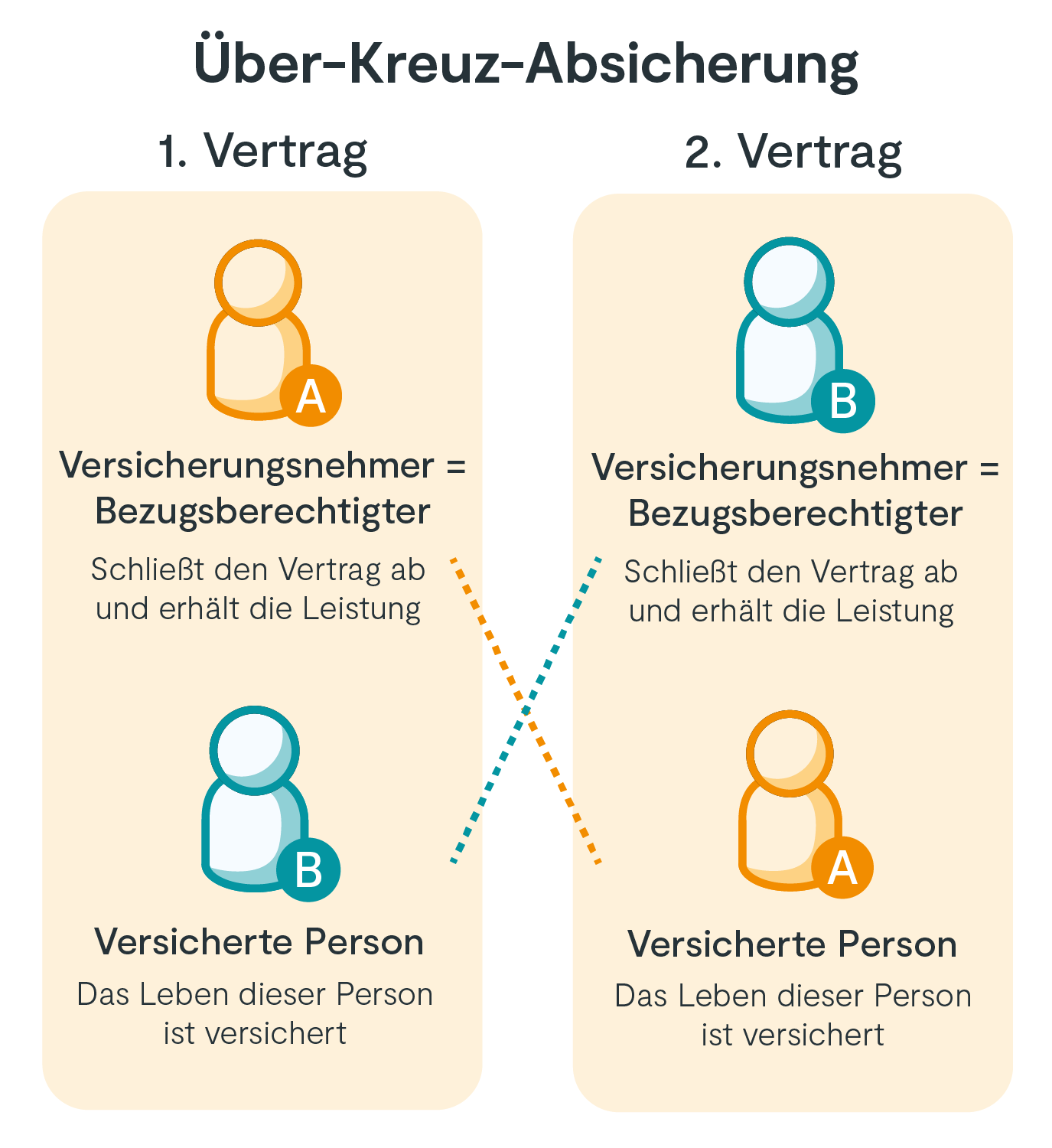

Eine Risikolebensversicherung über Kreuz funktioniert im Kern wie jede andere Risikolebensversicherung: Im Falle des Todes der versicherten Person während der Vertragslaufzeit zahlt der Versicherer die vereinbarte Versicherungssumme aus. Der entscheidende Unterschied liegt im Vertragsaufbau: Bei der Überkreuzversicherung schließt jede Person einen eigenen Vertrag ab. Sie ist dabei jeweils Versicherungsnehmer, Beitragszahler und begünstigte Person des Vertrags ihres Partners. Das bedeutet konkret: Stirbt eine Person, erhält der überlebende Partner die vereinbarte Versicherungssumme aus dessen Vertrag.

Dies unterscheidet sich von der normalen Risikolebensversicherung, bei der eine Person Versicherungsnehmer und Beitragszahler ist, während der Partner als versicherte Person und Begünstigter fungiert. Stirbt die versicherte Person, erhält der im Vertrag genannte Begünstigte die Leistung.

Eine weitere Variante ist die verbundene Risikolebensversicherung (auch Partnerversicherung genannt). Hier sind beide Partner in einem einzigen Vertrag versichert. Im Todesfall wird die Versicherungssumme jedoch nur einmal ausgezahlt, und zwar an den überlebenden Partner. Versterben beide Partner, entfällt die Leistung vollständig.

Was passiert bei Trennung oder Scheidung?

Eine Trennung oder Scheidung stellt die Risikolebensversicherung über Kreuz vor besondere Herausforderungen. Idealerweise wird die Überkreuzversicherung in zwei normale Risikolebensversicherungen umgewandelt. Mit Zustimmung des Ex-Partners kann dann jeder die Vertragsverantwortung für den Vertrag übernehmen, in dem er selbst als versicherte Person eingetragen ist. Anschließend kann die begünstigte Person neu bestimmt werden, beispielsweise zugunsten eines neuen Partners oder der gemeinsamen Kinder. Alternativ besteht die Möglichkeit, die bestehenden Verträge zu kündigen. Dies hat jedoch den Nachteil, dass beide Parteien neue Verträge abschließen und erneut eine Gesundheitsprüfung durchlaufen müssen.

Vorteile und Nachteile der Risikolebensversicherung über Kreuz

Bevor man sich für eine Risikolebensversicherung über Kreuz entscheidet, ist es ratsam, die spezifischen Vor- und Nachteile abzuwägen.

Vorteile:

- Keine Erbschaftssteuer: In der Regel fällt bei der Auszahlung der Todesfallsumme keine Erbschaftssteuer an, da jeder Partner seine eigene Versicherungssumme erhält und diese nicht als Erbe zählt. Dies ist besonders für unverheiratete Paare vorteilhaft, da deren Freibeträge bei der Erbschaftssteuer niedriger sind als die von Ehegatten.

- Individuelle Vertragsgestaltung: Da es sich um zwei separate Verträge handelt, können Laufzeit und Versicherungssumme für jeden Partner individuell festgelegt werden.

- Doppelte Leistung im Todesfall: Sterben beide Partner, erhalten die jeweiligen Hinterbliebenen (z. B. Kinder) die Versicherungssummen aus beiden Verträgen.

- Eignung für Geschäftspartner: Auch geschäftliche Partner können von einer Überkreuzversicherung zur gegenseitigen Absicherung profitieren.

Nachteile:

- Anpassungsbedarf bei Trennung: Eine Trennung erfordert eine Anpassung der Verträge, was mit zusätzlichem Aufwand verbunden ist.

- Möglicherweise höhere Kosten: Da zwei separate Verträge abgeschlossen werden, können die Gesamtkosten einer Überkreuzversicherung höher sein als die einer verbundenen Partner-Risikolebensversicherung, die nur eine Auszahlung vorsieht.

Kosten und steuerliche Aspekte

Die genauen Kosten einer Risikolebensversicherung über Kreuz lassen sich nicht pauschal beziffern, da sie von individuellen Faktoren wie Alter, Gesundheitszustand, gewünschter Versicherungssumme und Laufzeit abhängen. Viele Anbieter ermöglichen jedoch den Abschluss bereits ab wenigen Euro im Monat pro Person. Die Beiträge für jeden Vertrag werden vom jeweiligen Versicherungsnehmer und Beitragszahler getragen.

Hinsichtlich der Steuern bietet die Risikolebensversicherung über Kreuz erhebliche Vorteile. Die ausgezahlte Versicherungssumme wird nicht als Erbe betrachtet und unterliegt somit in der Regel nicht der Erbschaftssteuer. Dies gilt insbesondere für unverheiratete Paare, die von niedrigeren Freibeträgen profitieren. Nur wenn beide Partner gleichzeitig versterben und die Auszahlung an die Erben erfolgt, können steuerliche Aspekte relevant werden.

Fazit

Die Risikolebensversicherung über Kreuz ist eine flexible und vorteilhafte Möglichkeit für Paare, sich gegenseitig abzusichern, insbesondere wenn sie Wert auf individuelle Vertragsgestaltung und steuerliche Vorteile legen. Sie bietet eine solide finanzielle Grundlage für den hinterbliebenen Partner und kann auch für geschäftliche Partnerschaften eine sinnvolle Option sein. Dennoch sollten Paare die potenziellen Nachteile, wie den Anpassungsbedarf bei Trennung und mögliche höhere Kosten im Vergleich zu einem gemeinsamen Vertrag, sorgfältig abwägen und sich gegebenenfalls professionell beraten lassen.