Der Traum vom Eigenheim ist für viele Deutsche ein Lebensziel. Doch mit dem Kauf eines Hauses oder dem Bau einer Immobilie gehen oft auch erhebliche finanzielle Verpflichtungen einher, allen voran der Immobilienkredit. Hier kommt die Risikolebensversicherung Bei Hauskauf ins Spiel: Sie ist ein unverzichtbarer Schutzmechanismus, der Ihre Familie und Ihr Zuhause im Falle eines unerwarteten Todes des Hauptverdieners absichert. Sie stellt sicher, dass die Hinterbliebenen nicht zusätzlich zur Trauer mit finanziellen Problemen durch die Restschuld des Darlehens kämpfen müssen. Die richtige Wahl der Risikolebensversicherung ist entscheidend, um den Versicherungsschutz optimal an Ihre Baufinanzierung anzupassen und somit das finanzielle Fundament Ihrer Familie zu bewahren.

Warum eine Risikolebensversicherung beim Hauskauf unverzichtbar ist

Ein Immobilienkredit ist eine langfristige Verpflichtung, die oft über Jahrzehnte läuft. Stirbt einer der Kreditnehmer unerwartet, entsteht für die Hinterbliebenen nicht nur tiefe Trauer, sondern auch eine immense finanzielle Last. Ohne entsprechende Vorsorge könnte die Familie gezwungen sein, das Haus zu verkaufen, um die verbleibende Restschuld zu begleichen. Eine Risikolebensversicherung schließt diese Lücke. Sie zahlt im Todesfall eine vertraglich vereinbarte Summe aus, mit der der offene Immobilienkredit getilgt werden kann. So bleibt das Eigenheim erhalten, und die Familie kann trotz des Verlusts in ihrem gewohnten Umfeld wohnen bleiben. Dies sorgt für finanzielle Sicherheit und Seelenfrieden in einer ohnehin schwierigen Zeit.

Für eine umfassende Absicherung Ihres risikolebensversicherung immobilienkredit ist es wichtig, die verschiedenen Varianten genau zu verstehen.

Die verschiedenen Varianten der Risikolebensversicherung für Immobilienfinanzierungen

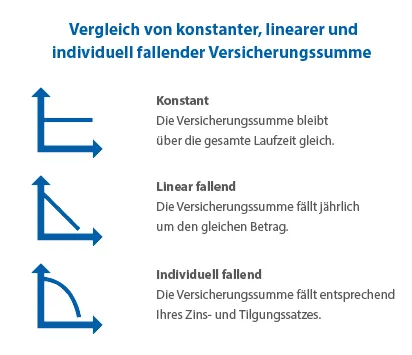

Grundsätzlich bietet der Markt drei Hauptvarianten der Risikolebensversicherung, die sich hinsichtlich der Entwicklung der Versicherungssumme über die Laufzeit unterscheiden. Jede davon hat spezifische Vor- und Nachteile, besonders im Kontext einer Baufinanzierung.

Grafik: Die drei Varianten der Risikolebensversicherung – konstant, linear fallend und annuitätisch fallend – zur optimalen Absicherung beim Hauskauf.

Grafik: Die drei Varianten der Risikolebensversicherung – konstant, linear fallend und annuitätisch fallend – zur optimalen Absicherung beim Hauskauf.

1. Die konstante Risikolebensversicherung: Einfach und verlässlich

Bei der Variante mit konstanter Versicherungssumme bleibt die Todesfallleistung über die gesamte Vertragslaufzeit hinweg gleich. Das bedeutet, wenn Sie eine Versicherungssumme von beispielsweise 200.000 Euro vereinbart haben, wird dieser Betrag immer ausgezahlt – unabhängig davon, ob der Versicherungsfall im ersten oder im fünfzehnten Jahr der Laufzeit eintritt.

Vorteile:

- Maximale Sicherheit: Der Schutz ist jederzeit vollumfänglich gegeben, auch wenn sich die Tilgungsstrategie des Darlehens ändert oder unvorhergesehene Kosten entstehen.

- Einfache Struktur: Die Handhabung ist unkompliziert und leicht verständlich.

- Flexibilität: Sollte der Immobilienkredit schneller als geplant abbezahlt werden, bleibt die hohe Versicherungssumme für andere Zwecke, wie die Absicherung der Familie oder anderer Schulden, verfügbar.

Nachteile:

- Höhere Prämien: Da das Risiko für den Versicherer über die gesamte Laufzeit gleich hoch bleibt, sind die monatlichen Beiträge in der Regel höher als bei fallenden Varianten.

- Überversicherung: Wenn die Restschuld des Kredits im Laufe der Zeit sinkt, kann es zu einer Überversicherung kommen, bei der die Versicherungssumme die verbleibende Schuld übersteigt.

2. Die linear fallende Risikolebensversicherung: Selten passend

Ein Vertrag mit linear fallender Versicherungssumme reduziert die Todesfallleistung jedes Jahr um einen festen Betrag. Entsprechend sinken mit dem abnehmenden Versicherungsschutz auch die zu zahlenden Prämien.

Vorteile:

- Sinkende Beiträge: Die monatlichen Kosten werden über die Laufzeit günstiger.

Nachteile:

- Oft unzureichender Schutz bei Immobilienkrediten: Diese Variante eignet sich in den seltensten Fällen für die Absicherung eines Annuitätendarlehens. Der Grund: Bei einem Annuitätendarlehen wird am Anfang vor allem Zinsen gezahlt, und die Tilgung erfolgt nur langsam. Die Restschuld sinkt daher zu Beginn nur geringfügig, während die Versicherungssumme linear, also schneller, abnimmt. Im Todesfall könnte der Kredit somit nicht vollständig zurückgezahlt werden.

3. Die annuitätisch fallende (individuell fallende) Risikolebensversicherung: Ideal für den Immobilienkredit

Für die Risikolebensversicherung für die Baufinanzierung ist eine Risikolebensversicherung mit individuell fallender Versicherungssumme (auch annuitätisch fallende Versicherungssumme genannt) die sinnvollste Option. Hierbei passt sich die Versicherungssumme dem Verlauf Ihrer Restschuld an, die Sie bei Ihrer Baufinanzierung haben. Die Summe fällt entsprechend Ihres Zins- und Tilgungssatzes.

Vorteile:

- Exakte Anpassung an die Restschuld: Die Versicherungssumme verringert sich nahezu synchron mit der verbleibenden Kreditschuld. Zu Beginn sinkt die Darlehenssumme langsamer, da ein größerer Anteil der monatlichen Raten auf die Zinsen entfällt. Nach einigen Jahren, wenn der Tilgungsanteil steigt, nimmt die Restschuld schneller ab – und die Versicherungssumme folgt diesem Verlauf.

- Kosteneffizienz: Da der Versicherungsschutz mit der Zeit sinkt, sind die Prämien in der Regel günstiger als bei einer konstanten Versicherungssumme.

- Geringeres Risiko der Unter- oder Überversicherung: Der Schutz ist stets bedarfsgerecht.

Nachteile:

- Geringere Flexibilität bei Darlehensänderungen: Wenn Sie Sondertilgungen leisten oder die Tilgungsrate ändern, kann die Versicherungssumme von der tatsächlichen Restschuld abweichen. Eine Anpassung der Versicherung ist dann nötig.

- Eingeschränkte Verfügbarkeit: Nicht alle Versicherer bieten Tarife mit annuitätisch fallender Versicherungssumme an. Die Auswahl ist im Vergleich zu konstanten Tarifen oft geringer. Es lohnt sich, einen detaillierten Vergleich von Anbietern wie der hannoversche versicherung risikolebensversicherung oder der allianz risikolebensversicherung plus durchzuführen, um das beste Angebot zu finden.

Worauf Sie bei der Wahl der passenden Risikolebensversicherung achten sollten

Die Entscheidung für die richtige Risikolebensversicherung beim Hauskauf ist von großer Bedeutung. Überlegen Sie sorgfältig, welche Variante am besten zu Ihrer individuellen Situation passt.

- Vergleich der Ersparnis: Prüfen Sie genau, wie groß die Ersparnis bei einer fallenden Versicherungssumme im Vergleich zu einer konstanten Variante ist. Ist der Unterschied gering, könnte die konstante Summe aufgrund ihrer Einfachheit und des durchgängig hohen Schutzes die bessere Wahl sein. So sind Sie auch gegen unvorhergesehene Änderungen im Tilgungsplan gewappnet.

- Laufzeit und Versicherungssumme: Die Laufzeit der Versicherung sollte mindestens der Laufzeit Ihres Immobilienkredits entsprechen. Die Höhe der Versicherungssumme sollte mindestens die Höhe des Darlehens abdecken, idealerweise aber auch Kosten für Bestattung, Lebenshaltung für die Hinterbliebenen oder Kinderbetreuung berücksichtigen.

- Gesundheitsfragen: Seien Sie bei den Gesundheitsfragen des Versicherers absolut ehrlich. Falsche Angaben können im Leistungsfall zur Verweigerung der Auszahlung führen.

- Vergleich der Anbieter: Da die Auswahl an Tarifen mit fallender Versicherungssumme geringer sein kann, ist ein umfassender Vergleich verschiedener Versicherer unerlässlich. Achten Sie dabei nicht nur auf den Preis, sondern auch auf die Vertragsbedingungen, die Flexibilität (z.B. bei Sondertilgungen) und die Seriosität des Anbieters.

Die Absicherung des lebensversicherung kredit haus ist ein essenzieller Bestandteil einer verantwortungsvollen Finanzplanung.

Fazit

Die Risikolebensversicherung ist ein grundlegender Bestandteil jeder verantwortungsvollen Immobilienfinanzierung. Sie schützt Ihre Liebsten vor dem finanziellen Ruin, sollte Ihnen etwas zustoßen. Während die annuitätisch fallende Versicherungssumme oft als die ideale Lösung für die direkte Absicherung eines Annuitätendarlehens gilt, sollten Sie die konstante Variante nicht außer Acht lassen, insbesondere wenn die Kostenersparnis bei der fallenden Variante gering ist oder Sie zusätzliche Flexibilität wünschen. Vergleichen Sie sorgfältig die Angebote und lassen Sie sich bei Bedarf professionell beraten, um die optimale Risikolebensversicherung Bei Hauskauf für Ihre individuelle Situation zu finden und so für umfassenden Schutz und finanzielle Sicherheit Ihrer Familie zu sorgen.