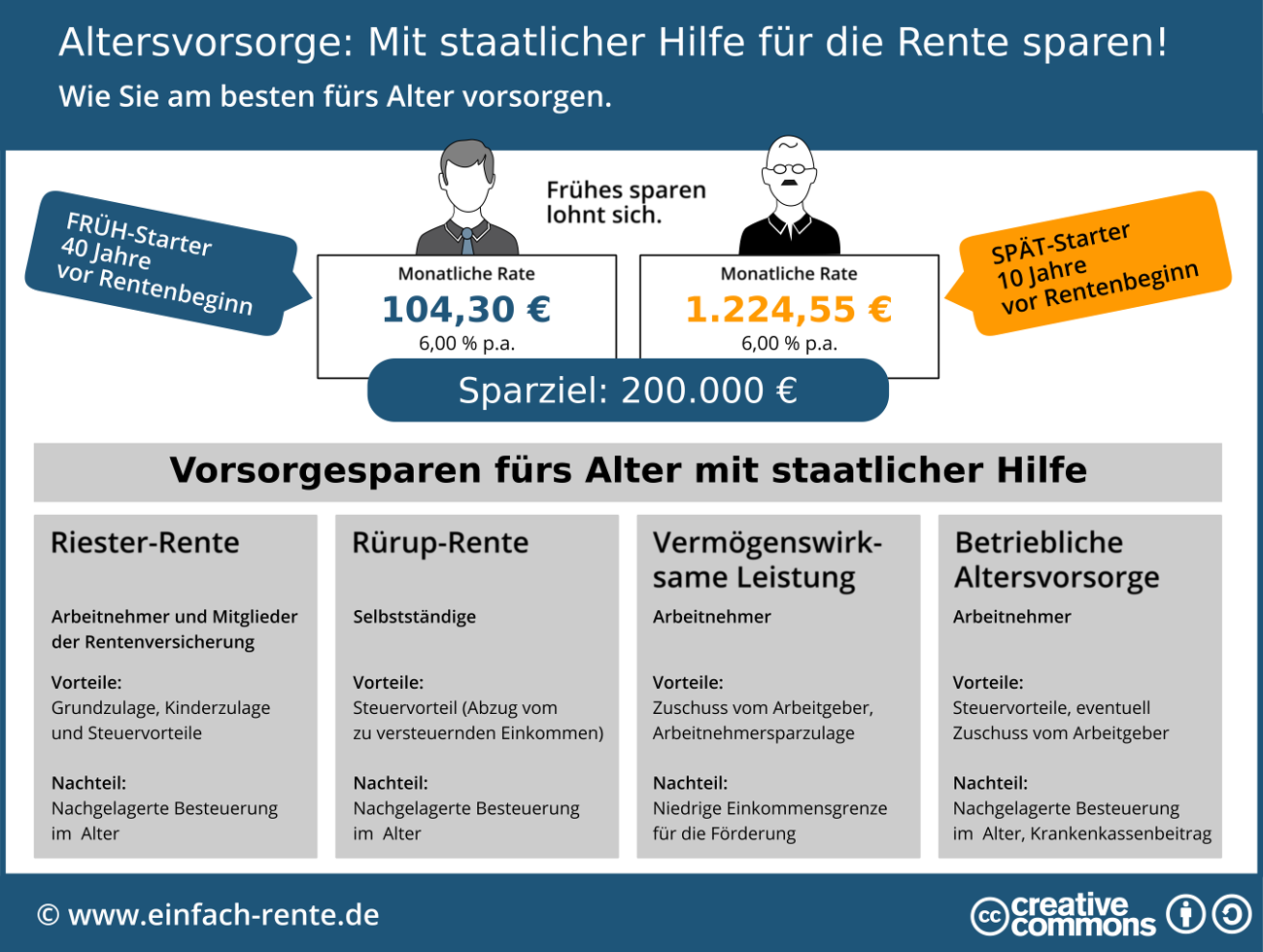

Die Riester-Rente ist ein zentraler Baustein der privaten und betrieblichen Altersvorsorge in Deutschland, der durch staatliche Zulagen und Steuervorteile die finanzielle Absicherung im Alter unterstützt. Die Zentrale Zulagenstelle für Altersvermögen (ZfA) spielt hierbei eine entscheidende Rolle bei der Berechnung und Auszahlung der Zulagen. Dieser Artikel beleuchtet die Funktionsweise, die Vorteile und die verschiedenen Aspekte der Riester-Förderung, um Ihnen zu helfen, diese wichtige Form der Altersvorsorge optimal zu nutzen.

Was ist die Riester-Rente?

Die Riester-Rente, benannt nach dem ehemaligen Bundesarbeitsminister Walter Riester, ist eine staatlich geförderte Form der Altersvorsorge, die sowohl für Angestellte als auch für bestimmte Selbstständige zugänglich ist. Sie zielt darauf ab, die Lücke in der gesetzlichen Rente zu schließen und jedem Bürger die Möglichkeit zu geben, privat für das Alter vorzusorgen. Das Kernprinzip besteht darin, dass der Staat die eigenen Sparbeiträge durch Zulagen und steuerliche Vorteile ergänzt. Dies macht die Riester-Rente zu einer attraktiven Option für den Vermögensaufbau im Alter.

Die staatliche Förderung im Detail

Die Förderung der Riester-Rente setzt sich aus mehreren Komponenten zusammen:

- Grundzulage: Jeder Riester-Sparer erhält eine jährliche Grundzulage von 175 Euro.

- Kinderzulage: Für jedes Kind, für das Sie Kindergeld beziehen, erhalten Sie eine zusätzliche Kinderzulage. Diese beträgt 185 Euro für bis Ende 2007 geborene Kinder und 300 Euro für ab 2008 geborene Kinder.

- Einmalzulage für junge Leute: Bis zur Vollendung des 25. Lebensjahres erhalten Riester-Sparer eine einmalige Zulage von 200 Euro.

- Steuervorteil: Riester-Beiträge können als Sonderausgaben von der Steuer abgesetzt werden. Der Staat erstattet Ihnen die Beiträge in Form einer Steuererstattung, falls diese höher ist als die erhaltenen Zulagen. Die Höhe des Steuervorteils hängt von Ihrem persönlichen Einkommensteuersatz ab.

Diese Kombination aus direkten Zulagen und steuerlichen Entlastungen macht die Riester-Rente besonders attraktiv, da sie die Rentenlücke effektiv verkleinern kann.

Lohnt sich Riester für mich?

Ob sich die Riester-Rente für Sie persönlich lohnt, hängt von verschiedenen Faktoren ab, insbesondere von Ihrer persönlichen Lebenssituation und Ihrem Einkommen. Generell ist die Riester-Rente für nahezu alle Personengruppen sinnvoll, die von der staatlichen Förderung profitieren können. Dies umfasst insbesondere:

- Gesetzlich Rentenversicherte: Dies ist die größte Gruppe, die Anspruch auf Riester-Förderung hat.

- Beamte, Richter und Soldaten: Auch diese Personengruppen können von der Riester-Förderung profitieren.

- Mütter und Väter in Elternzeit: Die Kinderzulagen machen Riester für diese Gruppe besonders attraktiv.

- Geringverdiener und Personen mit niedrigem Einkommen: Hier kann der Steuervorteil in Kombination mit den Zulagen einen erheblichen Mehrwert schaffen.

Es ist ratsam, die individuellen Vor- und Nachteile genau zu prüfen, um die optimale Entscheidung für Ihre Altersvorsorge zu treffen.

Die verschiedenen Riester-Vertragsformen

Es gibt verschiedene Möglichkeiten, eine Riester-Rente abzuschließen, die sich in ihrer Struktur und ihren Anlagemöglichkeiten unterscheiden:

- Riester-Banksparpläne: Bieten Sicherheit und garantierte Renditen, jedoch oft geringere Ertragschancen.

- Riester-Fondssparpläne: Investieren in Investmentfonds und bieten höhere Renditechancen, aber auch höhere Risiken.

- Riester-Versicherungen: Kombinieren Sparen mit einem Versicherungsschutz, der im Todesfall oder bei Erwerbsunfähigkeit greift.

- Wohn-Riester: Ermöglicht die Förderung des Erwerbs oder der Tilgung von selbstgenutztem Wohneigentum. Dies ist eine attraktive Option für all jene, die im Alter mietfrei wohnen möchten.

Die Wahl der richtigen Vertragsform hängt von Ihrer Risikobereitschaft und Ihren persönlichen Zielen ab.

Wichtige Aspekte und häufige Fragen

Riester-Jahresbescheinigung

Jährlich erhalten Sie von Ihrem Anbieter die Riester-Jahresbescheinigung. Diese gibt Ihnen einen detaillierten Überblick über die eingezahlten Beiträge, die erhaltenen Zulagen und die aktuelle Gesamtsumme Ihres Riester-Guthabens. Es ist wichtig, diese Bescheinigung aufmerksam zu prüfen und die Daten gegebenenfalls in Ihrer Steuererklärung anzugeben, um den maximalen Steuervorteil zu nutzen.

Kündigung eines Riester-Vertrags

Eine Kündigung Ihres Riester-Vertrags ist grundsätzlich möglich, führt jedoch meist zum Verlust der staatlichen Zulagen und des Steuervorteils. Diese müssen in der Regel zurückgezahlt werden. Daher ist es ratsam, vor einer Kündigung die Konsequenzen genau zu prüfen und gegebenenfalls Alternativen wie eine Beitragsfreistellung oder eine Aussetzung der Beiträge in Betracht zu ziehen.

Online-Services und digitale Rentenübersicht

Die Zentrale Zulagenstelle für Altersvermögen (ZfA) bietet zahlreiche Online-Services an, die Ihnen die Verwaltung Ihrer Riester-Verträge erleichtern. Dazu gehören die digitale Einreichung von Anträgen oder die Vereinbarung eines Rückruftermins. Darüber hinaus bietet die Digitale Rentenübersicht einen zentralen Überblick über alle Ihre Altersvorsorgeansprüche, sei es aus der gesetzlichen, betrieblichen oder privaten Vorsorge.

Fazit und Ausblick

Die Riester-Rente bleibt ein wichtiger Pfeiler der staatlich geförderten Altersvorsorge in Deutschland. Durch die Kombination aus Zulagen und Steuervorteilen bietet sie eine attraktive Möglichkeit, die finanzielle Absicherung im Alter zu verbessern. Indem Sie die verschiedenen Fördermöglichkeiten und Vertragsformen verstehen und Ihre individuellen Bedürfnisse berücksichtigen, können Sie das Potenzial der Riester-Rente optimal für sich nutzen. Informieren Sie sich regelmäßig über Ihre Ansprüche und die Entwicklungen in der Altersvorsorge, um Ihre finanzielle Zukunft bestmöglich zu gestalten.