Die Riester-Rente ist eine staatlich geförderte Altersvorsorge, die Sparern zusätzliche finanzielle Anreize bietet. Sie kombiniert Zulagen und Steuervorteile, um den Aufbau von Kapital für den Ruhestand zu unterstützen. Insbesondere für Berufseinsteiger gibt es einen einmaligen Bonus, der den Einstieg in diese Form der Altersvorsorge attraktiver macht. Die Förderung durch den Staat soll das eigene Sparen ergänzen und so für eine finanzielle Absicherung im Alter sorgen. Die genaue Höhe der Zulagen hängt von verschiedenen Faktoren ab, wie zum Beispiel dem eigenen Einkommen und dem Vorhandensein von Kindern.

Riester-Zulagen im Detail

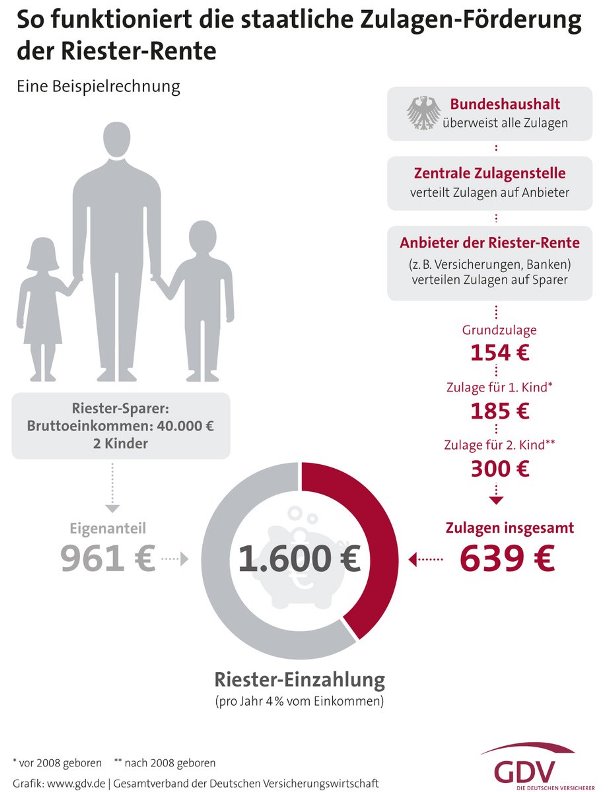

Die staatliche Förderung im Rahmen der Riester-Rente setzt sich aus verschiedenen Komponenten zusammen: der Grundzulage, der Kinderzulage und dem Berufseinsteigerbonus.

Grundzulage

Für jeden Sparer, der seinen Mindesteigenbeitrag in einen Riester-Vertrag einzahlt, gewährt der Staat eine jährliche Grundzulage. Seit 2018 beträgt diese Zulage 175 Euro pro Person. Um die volle Grundzulage zu erhalten, muss der Sparer mindestens 4 Prozent seines rentenversicherungspflichtigen Vorjahreseinkommens einzahlen, wobei die maximal förderfähige Grenze bei 2.100 Euro pro Jahr liegt. Die Beantragung der Zulage erfolgt in der Regel über den Riester-Anbieter.

Kinderzulage

Wenn Kinder im Haushalt leben und Anspruch auf Kindergeld besteht, erhöht sich die staatliche Förderung durch die Kinderzulage. Für Kinder, die bis Ende 2007 geboren wurden, beträgt die Zulage 185 Euro pro Kind und Jahr. Für Nachwuchs, der ab 2008 geboren wurde, steigt die Zulage auf 300 Euro pro Kind und Jahr. Bei verheirateten Paaren, die zusammenleben, wird die Kinderzulage in der Regel der Mutter zugeordnet, kann aber auf Antrag auf den Vater übertragen werden. Dies gilt analog für gleichgeschlechtliche Lebenspartnerschaften.

Berufseinsteigerbonus

Junge Menschen, die vor Vollendung des 25. Lebensjahres einen Riester-Vertrag abschließen, erhalten zusätzlich einen einmaligen Berufseinsteigerbonus von 200 Euro. Dieser Bonus soll den Anreiz erhöhen, frühzeitig mit dem Sparen für die Altersvorsorge zu beginnen.

Mindesteigenbeitrag für volle Zulagen

Um die volle staatliche Förderung zu erhalten, ist die Einzahlung eines Mindestbeitrags erforderlich. Dieser berechnet sich als 4 Prozent des rentenversicherungspflichtigen Einkommens des Vorjahres, maximal jedoch 2.100 Euro. Von diesem Betrag werden die gewährten Zulagen abgezogen.

Beispielrechnung für 2024 (Herr Müller-Meier)

Herr Müller-Meier hat im Vorjahr 35.000 Euro verdient und hat ein Kind (geb. 2011). Sein monatlicher Mindesteigenbeitrag zur Sicherung der vollen Förderung beträgt etwa 78 Euro (925 Euro jährlich), nachdem die Grundzulage (175 Euro) und die Kinderzulage (300 Euro) abgezogen wurden.

Beispielrechnung für 2024 (Frau Yilmaz)

Frau Yilmaz hat im Vorjahr 55.000 Euro verdient und hat ebenfalls ein Kind (geb. 2011). Da ihr 4-Prozent-Satz (2.200 Euro) über der Grenze von 2.100 Euro liegt, beträgt ihr Mindesteigenbeitrag nach Abzug der Zulagen (175 Euro Grundzulage, 300 Euro Kinderzulage) 1.625 Euro jährlich bzw. rund 136 Euro monatlich.

Werden diese Mindestbeiträge unterschritten, werden die Zulagen anteilig gewährt. Ein Online-Riester-Rechner kann helfen, die individuelle Zulagenhöhe zu ermitteln.

Riester-Steuervorteil

Zusätzlich zu den Zulagen können Riester-Sparer die eingezahlten Beiträge als Sonderausgaben in ihrer Einkommensteuererklärung geltend machen. Dies kann insbesondere für Geringverdiener oder Personen ohne Kinder vorteilhaft sein, da sich dadurch die zu versteuernde Einkommensbasis reduziert. Das Finanzamt prüft automatisch, ob die steuerliche Entlastung durch den Sonderausgabenabzug höher ausfällt als die erhaltenen Zulagen. Ist dies der Fall, wird die Differenz als zusätzliche Steuerermäßigung gutgeschrieben. Weitere Informationen hierzu finden sich in der Broschüre „Versicherte und Rentner: Informationen zum Steuerrecht“ der Deutschen Rentenversicherung oder bei einem Steuerberater.

Wer ist förderberechtigt?

Grundsätzlich haben alle Personen Anspruch auf die Riester-Förderung, die Pflichtbeiträge in die gesetzliche Rentenversicherung einzahlen. Dazu gehören Angestellte, Auszubildende und bestimmte Selbstständige.

Anspruchsberechtigte Personengruppen im Detail:

- Bezieher von Arbeitslosengeld I und II: Personen, die vor dem Bezug von Arbeitslosengeld I oder II rentenversicherungspflichtig waren, sind ebenfalls förderberechtigt.

- Pflegepersonen: Wer mindestens 10 Stunden pro Woche nicht-erwerbsmäßig nahe Angehörige mit Pflegegrad 2 oder höher pflegt und dabei nicht mehr als 30 Stunden pro Woche erwerbstätig ist, kann ebenfalls Riester-berechtigt sein.

- Elternteile in Kindererziehungszeit: Während der Elternzeit kann durch die Berücksichtigung von Kindererziehungs- oder -berücksichtigungszeiten der Anspruch auf Riester-Zulagen aufrechterhalten werden. Hierfür ist ein Antrag bei der Deutschen Rentenversicherung notwendig (Antrag V0800).

- Bezieher von Kranken- oder Vorruhestandsgeld: Personen, die Ersatzleistungen wie Krankengeld oder Übergangsgeld erhalten und dabei rentenversicherungspflichtig waren oder sind, können die Förderung nutzen.

- Geringfügig Beschäftigte: Auch Minijobber, die auf die Rentenversicherungspflicht verzichten und stattdessen Pflichtbeiträge zahlen, sind förderberechtigt.

- Beamte, Richter und Soldaten: Diese Gruppen können die Förderung erhalten, wenn ihre Daten zur Zentralen Zulagenstelle für Altersvermögen (ZfA) übertragen werden, wofür eine Einwilligung der Bezüge- oder Besoldungsstelle erforderlich ist.

- Landwirte und Künstler: Angehörige der gesetzlichen „Alterssicherung der Landwirte“ und Mitglieder der Künstlersozialkasse sind ebenfalls förderberechtigt.

- Frührentner: Personen, die eine Rente wegen Erwerbsminderung, Erwerbsunfähigkeit oder Dienstunfähigkeit beziehen und zuvor rentenversicherungspflichtig waren, können die Förderung bis zum 67. Lebensjahr erhalten.

- Bundesfreiwillige und Wehrdienstleistende: Auch diese Personengruppen können Riester-Förderungen erhalten, wenn sie in ihren entsprechenden Vertrag einzahlen.

- Weitere Personen (mittelbarer Anspruch): Selbstständige, die nicht pflichtversichert sind, können unter bestimmten Voraussetzungen mittelbar von der Riester-Förderung profitieren. Dies ist möglich, wenn der Ehe- oder Lebenspartner riester-berechtigt ist, eine eigene Mindesteinzahlung von 60 Euro pro Jahr geleistet wird und kein dauerhafter getrennter Aufenthalt vorliegt.

Die Förderung wird so lange gewährt, wie die Anspruchsvoraussetzungen erfüllt sind. Die Kinderzulage endet, sobald kein Kindergeld mehr bezogen wird.

Auszahlung der staatlichen Förderung

Die Riester-Zulagen müssen jährlich für das abgelaufene Beitragsjahr beim Riester-Anbieter beantragt werden. Alternativ kann dem Anbieter eine Vollmacht zur Antragstellung erteilt werden. Die Zulagen werden dann von der ZfA direkt auf das Riester-Konto eingezahlt. Der Steuervorteil wird durch die Angabe der Riester-Beiträge in der Einkommensteuererklärung (Anlage AV) geltend gemacht.

Jetzt staatlichen Zuschuss beantragen oder Service und Auskunft einholen.