Das deutsche Rentensystem bietet mit der “Riester-Rente” eine staatlich geförderte Form der privaten Altersvorsorge. Wer in diese Form der Altersvorsorge einzahlt, kann von attraktiven staatlichen Zulagen und Steuervorteilen profitieren. Dies ist eine hervorragende Möglichkeit, das eigene Kapital für den Ruhestand aufzubauen und dabei die Unterstützung des Staates zu erhalten. Insbesondere für Berufseinsteiger gibt es zusätzliche Anreize, frühzeitig mit dem Sparen zu beginnen.

Die verschiedenen Arten der Riester-Förderung

Die staatliche Förderung der Riester-Rente setzt sich aus mehreren Komponenten zusammen: den Zulagen, steuerlichen Vorteilen und einem speziellen Bonus für Berufseinsteiger.

Riester-Zulagen: Grundzulage und Kinderzulage

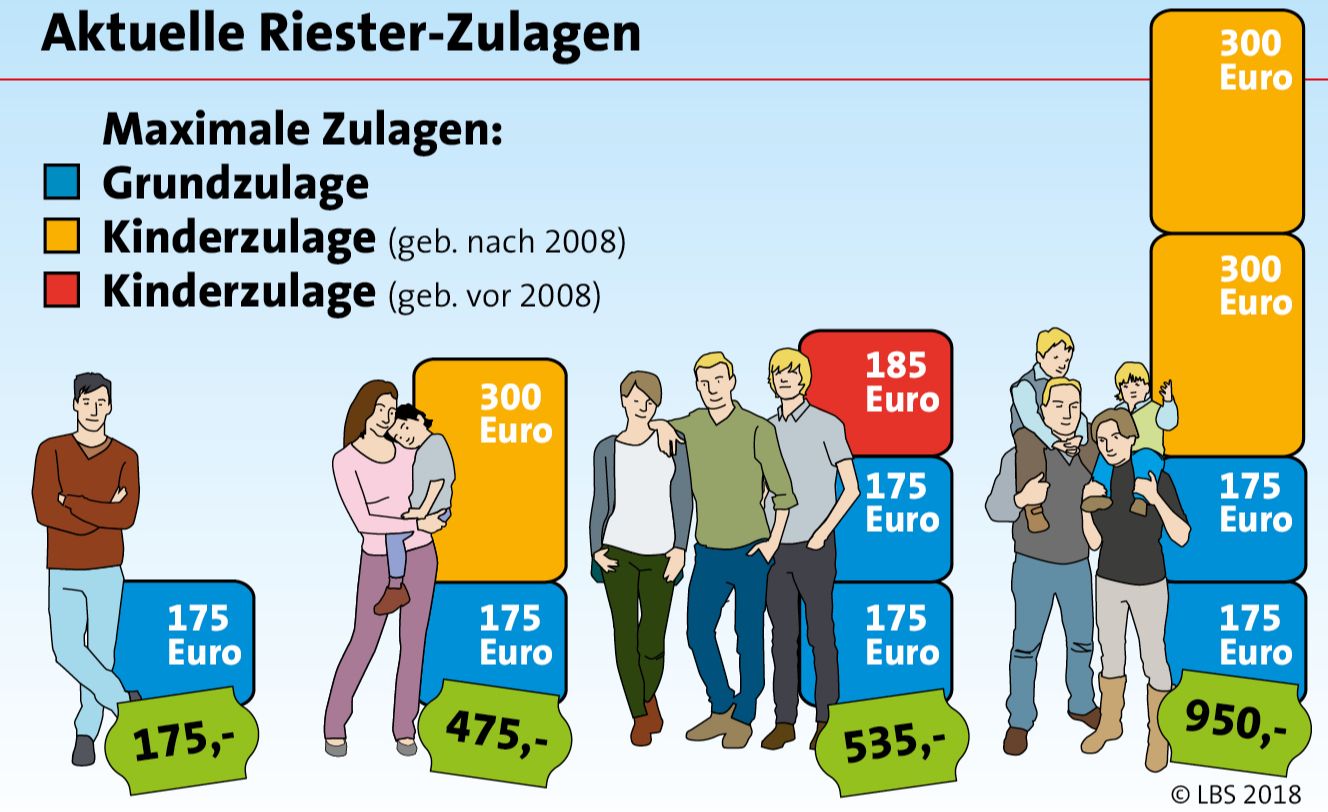

Die Kernförderung besteht aus der Grundzulage und der Kinderzulage.

Grundzulage: Für jedes Jahr, in dem Sie einen Eigenbeitrag leisten, erhalten Sie eine staatliche Zulage. Um die volle Förderung zu erhalten, ist die Zahlung eines Mindesteigenbeitrags erforderlich. Seit 2018 beträgt die jährliche Grundzulage 175 Euro pro Person. Die Beantragung Ihrer Zulage ist in vier einfachen Schritten möglich.

Kinderzulage: Wenn Sie Anspruch auf Kindergeld für ein Kind in Ihrem Haushalt haben, erhöht sich die staatliche Förderung. Für Kinder, die vor 2008 geboren wurden, beträgt die jährliche Kinderzulage 185 Euro. Für ab 2008 geborene Kinder steigt dieser Betrag auf 300 Euro pro Jahr. Bei verheirateten Paaren wird die Zulage standardmäßig der Mutter zugeordnet, kann aber auf Antrag auf den Vater übertragen werden. Bei gleichgeschlechtlichen Ehe- oder Lebenspartnerschaften erhält die Kinderzulage derjenige Elternteil, der auch das Kindergeld bezieht; auch hier ist eine Übertragung auf den Partner möglich.

Berufseinsteigerbonus: Ein besonderer Anreiz für junge Menschen, die gerade ihre berufliche Laufbahn beginnen, ist der einmalige Berufseinsteigerbonus in Höhe von 200 Euro. Dieser Bonus wird auf den Riester-Vertrag eingezahlt, sofern der Vertrag vor Vollendung des 25. Lebensjahres abgeschlossen wird. Je früher Sie mit dem Sparen beginnen, desto höher fällt später Ihre zusätzliche Rente aus.

Der Mindesteigenbeitrag für die volle Förderung

Um die maximalen Zulagen zu erhalten, müssen Sie jährlich mindestens den sogenannten Mindesteigenbeitrag leisten. Dieser entspricht vier Prozent Ihres rentenversicherungspflichtigen Einkommens des Vorjahres, wobei die absolute Obergrenze bei 2.100 Euro pro Jahr liegt. Von diesem Beitrag werden eventuell erhaltene Zulagen abgezogen.

Beispielrechnung für 2024:

Herr Müller-Meier verdiente 2023 ein Einkommen von 35.000 Euro und hat ein Kind (geboren 2011).

- 4 % von 35.000 Euro = 1.400 Euro

- Abzüglich Grundzulage (175 Euro) und Kinderzulage (300 Euro)

- Mindesteigenbeitrag = 925 Euro pro Jahr (ca. 78 Euro/Monat).

Frau Yilmaz verdiente 2023 ein Einkommen von 55.000 Euro und hat ebenfalls ein Kind (geboren 2011).

- 4 % von 55.000 Euro = 2.200 Euro

- Begrenzt auf 2.100 Euro

- Abzüglich Grundzulage (175 Euro) und Kinderzulage (300 Euro)

- Mindesteigenbeitrag = 1.625 Euro pro Jahr (ca. 136 Euro/Monat).

Zahlen Sie weniger als den Mindesteigenbetrag ein, erhalten Sie die Zulagen anteilig. Ein Riester-Rechner kann Ihnen helfen, Ihre individuelle Fördersumme zu ermitteln.

Riester-Steuervorteil: Eine zusätzliche Ersparnis

Neben den direkten Zulagen bietet die Riester-Rente die Möglichkeit, die eingezahlten Beiträge als Sonderausgaben in der Einkommensteuererklärung geltend zu machen. Dies ist besonders vorteilhaft für Personen mit höheren Einkommen oder jene ohne Kinder, da die steuerliche Entlastung hier oft höher ausfällt als die erhaltenen Zulagen. Die genaue Höhe des Steuervorteils hängt von Ihrem individuellen Einkommensteuersatz ab. Für detaillierte Informationen können Sie sich an Ihr Finanzamt, eine Steuerberatung oder einen Lohnsteuerhilfeverein wenden. Eine weitere Informationsquelle ist die Broschüre „Versicherte und Rentner: Informationen zum Steuerrecht“. Zur Broschüre über das Steuerrecht

Steuervorteil sichern in zwei Schritten

- Tragen Sie alle Riester-Beiträge in Ihrer Einkommensteuererklärung in der „Anlage AV“ unter Sonderausgaben ein.

- Das Finanzamt führt eine „Günstigerprüfung“ durch. Ist der durch den Sonderausgabenabzug erzielte Steuervorteil höher als die erhaltenen staatlichen Zulagen, erhalten Sie die Differenz als zusätzliche Steuerermäßigung gutgeschrieben.

Wer hat Anspruch auf die Riester-Förderung?

Grundsätzlich sind alle Personen förderberechtigt, die Pflichtbeiträge in die gesetzliche Rentenversicherung einzahlen. Dazu zählen Arbeitnehmer, Auszubildende und bestimmte Selbstständige.

Weitere berechtigte Personengruppen sind:

- Bezieher von Arbeitslosengeld I und II: Anspruch besteht, wenn im Vorjahr Rentenversicherungsbeiträge gezahlt wurden.

- Pflegepersonen: Wenn Sie mindestens 10 Stunden pro Woche (verteilt auf mindestens zwei Tage) eine pflegebedürftige Person mit Pflegegrad 2 oder höher nicht erwerbsmäßig pflegen und dabei nicht mehr als 30 Stunden pro Woche anderweitig arbeiten.

- Elternteile in der Kindererziehungszeit: Während der Elternzeit können Sie durch die Berücksichtigung von Kindererziehungszeiten riester-berechtigt bleiben. Hierfür ist ein Antrag bei der Deutschen Rentenversicherung notwendig (Formular V0800).

- Bezieher von Krankengeld oder Vorruhestandsgeld: Anspruch besteht, wenn vor oder während des Bezugs dieser Leistungen Rentenversicherungsbeiträge gezahlt wurden oder werden.

- Geringfügig Beschäftigte (Minijobber): Wenn Sie auf die Rentenbefreiung verzichten und Pflichtbeiträge in die Rentenversicherung einzahlen.

- Beamte, Richter und Soldaten: Hierfür ist eine schriftliche Einwilligungserklärung an die Zentralstelle für Altersvermögen (ZfA) erforderlich.

- Landwirte: Pflichtversicherte in der „Alterssicherung der Landwirte“.

- Künstler: Mitglieder der Künstlersozialkasse.

- Frührentner: Personen, die eine Rente wegen Erwerbsminderung, Erwerbsunfähigkeit oder Dienstunfähigkeit erhalten und vorab rentenversichert waren.

- Bundesfreiwillige und freiwillige Wehrdienstleistende: Bei Einzahlung in ein Riester-Konto.

- Weitere Personen: Selbstständige ohne Pflichtversicherung können unter bestimmten Voraussetzungen über ihren Ehe- oder Lebenspartner mittelbar förderberechtigt sein, wenn dieser selbst riester-berechtigt ist, nicht dauerhaft getrennt lebt und jährlich mindestens 60 Euro in den eigenen Riester-Vertrag eingezahlt werden.

Weitere Informationen zur Eignung finden Sie unter Für wen lohnt sich Riester?.

Förderdauer der Riester-Rente

Die Riester-Zulage und der Steuervorteil werden so lange gewährt, wie die Voraussetzungen erfüllt sind, insbesondere die Zahlung von Pflichtbeiträgen zur Rentenversicherung oder die Zugehörigkeit zu einer der genannten Personengruppen. Die Kinderzulage wird nur solange gezahlt, wie auch Kindergeld bezogen wird. Änderungen im Bezug von Kindergeld müssen dem Riester-Anbieter unverzüglich mitgeteilt werden.

Quelle: Stocksy | Guille Faingold

Ein Berufseinsteigerbonus kann auch für zukünftige Generationen wie Töchter oder Söhne interessant sein, die bald ins Berufsleben starten.

Auszahlung der staatlichen Förderung

Die Riester-Zulagen müssen jährlich für das vorangegangene Beitragsjahr beantragt werden. Dies kann entweder selbst oder durch eine Vollmacht an den Riester-Anbieter erfolgen, der die Zulagen von der ZfA (Zentralstelle für Altersvermögen) erhält und auf das Riester-Konto einzahlt. Die Beiträge zur Riester-Rente können Sie in Ihrer Einkommensteuererklärung als Sonderausgaben angeben, um Ihr zu versteuerndes Einkommen zu reduzieren und den Steuervorteil zu nutzen.

- Beantragen Sie jetzt ganz einfach Ihren staatlichen Zuschuss.

- Sollten Sie noch Fragen zur staatlich geförderten Altersvorsorge haben, steht Ihnen unser Service und Auskunft gerne zur Verfügung.