Eine Restschuldversicherung (RSV) kann für Kreditnehmer eine zusätzliche Sicherheit darstellen, insbesondere bei größeren Darlehen wie Immobilienfinanzierungen. Sie soll im Ernstfall greifen, wenn der Kreditnehmer die Raten nicht mehr zahlen kann – sei es durch Tod, schwere Krankheit oder Arbeitslosigkeit. Doch wie genau funktioniert dieser “Ratenschutz” und ist er wirklich sinnvoll? Dieser Artikel beleuchtet die Funktionsweise, die Leistungsausschlüsse und mögliche Alternativen zur Restschuldversicherung.

Was ist eine Restschuldversicherung?

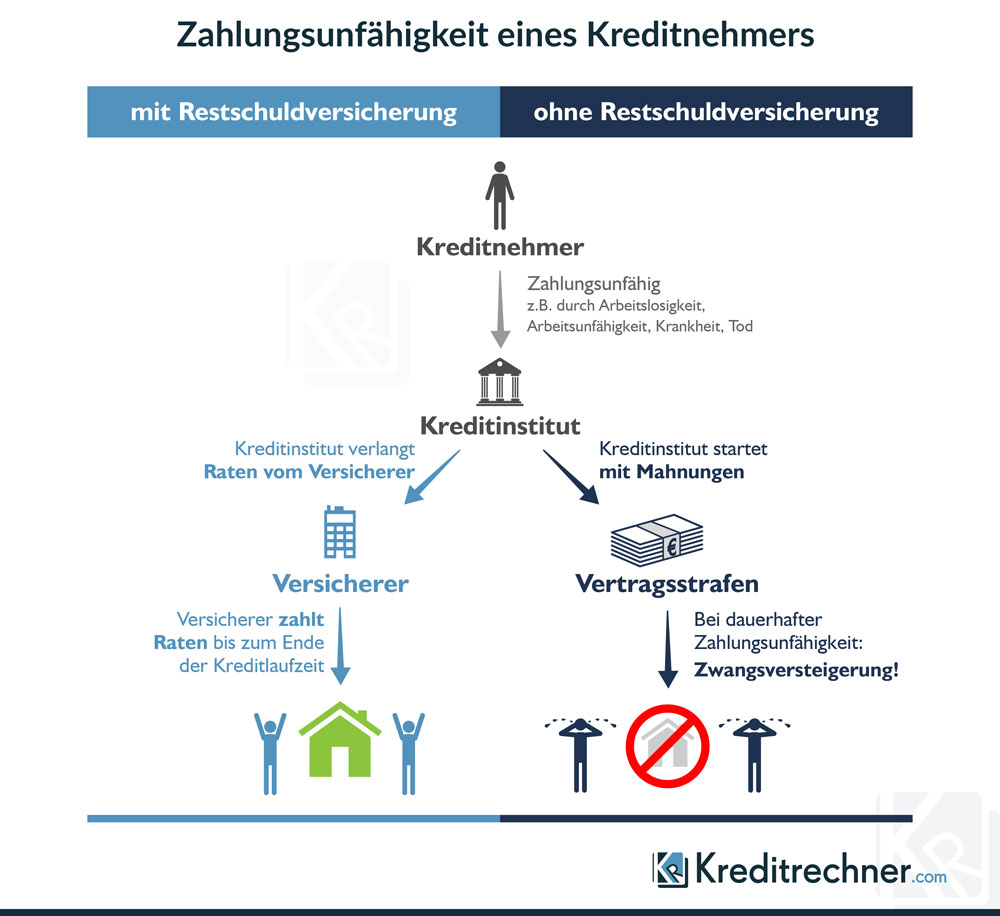

Die Restschuldversicherung ist ein optionales Zusatzprodukt, das zu einem Ratenkredit oder einer Baufinanzierung abgeschlossen werden kann. Sie ergänzt bestehende Versicherungen und soll sicherstellen, dass die offenen Kreditraten im Falle unvorhergesehener Ereignisse weiterhin beglichen werden. Die Hauptrisiken, die von einer Restschuldversicherung abgedeckt werden, sind typischerweise:

- Todesfall: Im Falle des Todes des Versicherten übernimmt die Versicherung die Restschuld des Kredits.

- Berufsunfähigkeit: Kann der Kreditnehmer seinen Beruf aufgrund von Krankheit oder Unfall nicht mehr ausüben, springt die Versicherung ein.

- Arbeitslosigkeit: Bei unverschuldeter Arbeitslosigkeit kann die Versicherung die Raten für einen bestimmten Zeitraum übernehmen.

- Schwere Krankheit: Bestimmte schwere Erkrankungen können ebenfalls ein Leistungsgrund sein.

Es ist wichtig zu verstehen, dass die genauen Leistungen und Bedingungen je nach Anbieter und individuellem Vertrag variieren können. Daher ist eine sorgfältige Prüfung der Versicherungsbedingungen unerlässlich.

Wann greift die Restschuldversicherung und wann nicht?

Die Restschuldversicherung leistet nicht in jedem denkbaren Fall. Die Leistungspflicht des Versicherers ist an spezifische Bedingungen geknüpft. Typische Leistungsvoraussetzungen sind:

- Eintritt eines der versicherten Ereignisse (Tod, Berufsunfähigkeit, Arbeitslosigkeit, schwere Krankheit).

- Die Ereignisse müssen die Zahlungsfähigkeit des Kreditnehmers nachweislich beeinträchtigen.

Allerdings gibt es auch zahlreiche Ausschlüsse und Einschränkungen, die der Kreditnehmer kennen sollte:

- Ausschluss bestimmter Krankheiten: Vorerkrankungen sind oft von der Leistung ausgeschlossen oder führen zu höheren Prämien.

- Warte- und Karenzzeiten: Insbesondere bei Arbeitslosigkeit und Berufsunfähigkeit müssen oft Wartezeiten (z. B. 6 Monate) nach Vertragsabschluss oder Eintritt des Ereignisses vergehen, bis die Versicherung zahlt.

- Begrenzte Leistungsdauer: Die Versicherung zahlt oft nur für einen bestimmten Zeitraum, z. B. 12 Monate bei Arbeitslosigkeit.

- Unverschuldete Arbeitslosigkeit: Die Arbeitslosigkeit muss nachweislich unverschuldet sein.

- Art des Arbeitsvertrags: Bei befristeten Arbeitsverträgen können die Leistungen eingeschränkt sein.

- Höchstgrenzen: Es gibt oft monatliche Höchstgrenzen für die Leistung, die möglicherweise nicht die gesamte Kreditrate abdecken.

Vor dem Abschluss einer Restschuldversicherung ist es daher unerlässlich, die Police genau zu studieren und sich über alle Eventualitäten im Klaren zu sein.

Ist eine Restschuldversicherung sinnvoll?

Die Entscheidung für oder gegen eine Restschuldversicherung hängt von der individuellen Lebenssituation und der Höhe des Kredits ab.

Vorteile:

- Umfassender Schutz: Deckt potenziell mehrere Risikoszenarien ab (Tod, BU, AL).

- Keine Gesundheitsprüfung (oft): Im Gegensatz zu anderen Versicherungen ist bei einigen RSV keine Gesundheitsprüfung erforderlich, was den Abschluss erleichtert. Allerdings können Vorerkrankungen dennoch relevant werden.

- Absicherung für Hinterbliebene: Schützt die Familie vor der finanziellen Last nach dem Tod des Hauptverdieners.

Nachteile:

- Erhöhte Gesamtkosten: Die Prämie wird meist einmalig gezahlt und erhöht die Kreditsumme sowie den effektiven Jahreszins. Dies kann die Kreditkosten erheblich steigern.

- Leistungslücken: Durch die genannten Ausschlussklauseln und Wartezeiten ist der Schutz nicht immer lückenlos.

- Doppelversicherung: In manchen Fällen überschneiden sich die Leistungen mit anderen Versicherungen (z. B. Risikolebensversicherung, Berufsunfähigkeitsversicherung), was zu einer Doppelversicherung führen kann.

Für Immobilienfinanzierungen mit hoher Kreditsumme kann eine Absicherung sinnvoll sein, doch die Kostennachteile und potenziellen Leistungslücken müssen sorgfältig abgewogen werden.

Kündigung und Widerruf der Restschuldversicherung

Widerrufsrecht:

Nach dem Abschluss einer Restschuldversicherung besteht in der Regel ein 14-tägiges Widerrufsrecht (manchmal bis zu 30 Tage, je nach Baustein). Innerhalb dieser Frist kann der Vertrag ohne Angabe von Gründen rückgängig gemacht werden.

Sonderkündigungsrecht:

Ein wichtiges Sonderkündigungsrecht besteht bei vorzeitiger Tilgung des Kredits oder einer Umschuldung. In diesen Fällen endet die Restschuldversicherung oft automatisch oder kann gesondert gekündigt werden. Hierbei ist zu beachten, dass Kredit- und Versicherungsvertrag getrennt sind und die Versicherung nicht immer automatisch mit dem Darlehen endet.

Ordentliches Kündigungsrecht:

Manche Versicherer bieten auch ein ordentliches Kündigungsrecht an, meist mit einer Frist von zwei Wochen zum Monatsende.

Nachträglicher Abschluss einer Restschuldversicherung

Ein nachträglicher Abschluss einer Restschuldversicherung ist theoretisch möglich, aber in der Praxis für die meisten Versicherer mit einem zu hohen Risiko verbunden. Daher wird sie in der Regel nur direkt beim Abschluss des Kredits angeboten.

Alternativen zur Restschuldversicherung

Es gibt verschiedene Alternativen, um die finanzielle Absicherung im Falle von Tod, Berufsunfähigkeit oder Arbeitslosigkeit zu gewährleisten:

- Risikolebensversicherung: Schützt die Hinterbliebenen im Todesfall und ist oft günstiger als die Restschuldversicherung, deckt aber nur das Todesfallrisiko ab.

- Berufsunfähigkeitsversicherung (BU): Bietet einen umfassenden Schutz, falls der eigene Beruf aufgrund von Krankheit oder Unfall nicht mehr ausgeübt werden kann. Dies ist oft die beste Alternative zur Absicherung der Arbeitskraft.

- Tagesgeld oder Sparkonto: Ein finanzieller Puffer auf einem separaten Konto kann helfen, kurzfristige finanzielle Engpässe, beispielsweise bei Arbeitslosigkeit, zu überbrücken.

Fazit: Ein optionaler Schutz mit Einschränkungen

Die Restschuldversicherung kann eine optionale Absicherung für Kreditnehmer sein, insbesondere bei größeren Darlehen. Sie bietet Schutz bei Tod, Berufsunfähigkeit und Arbeitslosigkeit, ist jedoch mit höheren Kreditkosten und möglichen Leistungslücken durch Ausschlussklauseln und Wartezeiten verbunden. Bevor man eine solche Versicherung abschließt, sollte man die Konditionen genau prüfen und mit den Kosten der Alternativen wie einer Risikolebensversicherung oder einer Berufsunfähigkeitsversicherung vergleichen. Die Entscheidung für oder gegen eine Restschuldversicherung sollte stets auf einer individuellen Risikoanalyse basieren.

Haben Sie weitere Fragen zu Krediten oder anderen Finanzthemen? Unsere Kundenbetreuer stehen Ihnen jederzeit zur Verfügung. Sie erreichen uns rund um die Uhr, 7 Tage die Woche, telefonisch, per Kontaktformular oder im Live-Chat.