Der Abschluss einer Risikolebensversicherung ist eine wichtige Entscheidung, bei der die korrekte Beantwortung der Gesundheitsfragen von zentraler Bedeutung ist. Sie bildet das Fundament für Ihren Versicherungsschutz. Wer kurz vor dem Abschluss einer solchen Police steht, sollte sich die Zeit nehmen, die nachfolgenden Ausführungen sowie die Vorgehensweise beim Antragsprozess genau zu studieren. Dieser Artikel beleuchtet die spezifischen Gesundheitsfragen der Hannoverschen Risikolebensversicherung und zeigt typische Fallstricke auf, die insbesondere bei einem Online-Abschluss lauern. Eine fehlerhafte Beantwortung, das Vergessen von Vorerkrankungen oder Behandlungen kann im Ernstfall dazu führen, dass die Versicherung die Leistung verweigert. Um dieses Risiko zu minimieren, verfolgen wir einen bewährten Ansatz, der eine sichere Antragsstellung gewährleistet.

1. Detaillierte Betrachtung der Gesundheitsfragen

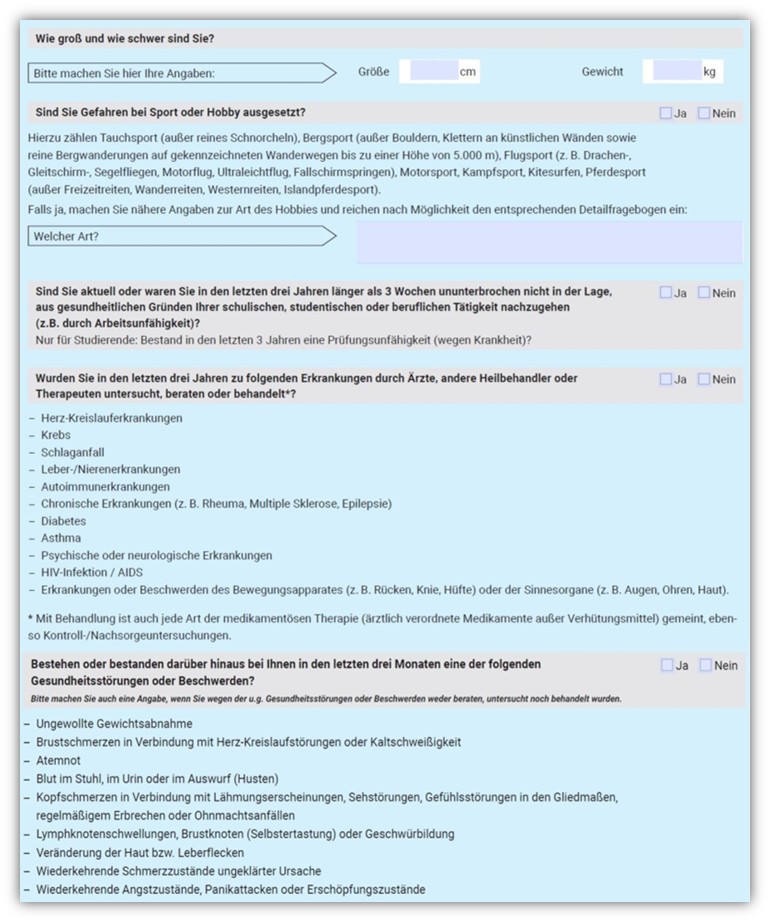

Bei der Beantragung einer Risikolebensversicherung sind Sie verpflichtet, wahrheitsgemäße Angaben zu Ihrer Gesundheitshistorie zu machen. Dies umfasst nicht nur Ihren aktuellen Gesundheitszustand, sondern auch vergangene Erkrankungen und Behandlungen. Versicherer unterscheiden sich in ihren Abfragezeiträumen und der Art der Fragestellungen. Die Hannoversche Lebensversicherung fordert detaillierte Angaben, die sich über mehrere Seiten erstrecken. Ein besonderer Vorteil hierbei ist, dass unter jeder Frage zusätzliche Erläuterungen zu möglichen Erkrankungen gegeben werden können.

Positiv hervorzuheben ist die spezifische Abfrage von Arztbesuchen (einschließlich Heilpraktiker oder Therapeuten) in den letzten fünf Jahren sowie die Frage, ob im Rahmen dessen eine Beratung, Behandlung oder Untersuchung stattgefunden hat. Im Gegensatz zu einigen anderen Anbietern, die pauschal nach “Erkrankungen, Funktionsstörungen oder Beschwerden” fragen, grenzt die Hannoversche klar ab, dass ein Arztbesuch mit entsprechender Maßnahme stattgefunden haben muss. Dies reduziert den Interpretationsspielraum für den Leistungsfall erheblich. Dennoch gibt es auch bei der Hannoverschen Schwachstellen, wie beispielsweise die vierte Frage nach allgemeinen Kontroll- oder Nachsorgeuntersuchungen, die präziser formuliert sein könnte. Die Frage nach Medikamenteneinnahme und die Erhebung von Daten zu Drogenkonsum sind hingegen qualitativ hochwertig gestaltet.

Besonders kritisch wird die sechste Frage bewertet, die sich auf die letzten drei Monate bezieht und nach “Beschwerden” oder “Gesundheitsstörungen” fragt, auch wenn kein Arztbesuch stattgefunden hat. Begriffe wie “Abnahme der körperlichen bzw. psychischen Belastbarkeit”, “Gefühlsstörungen” oder “Lähmungen” erfordern eine Selbstdiagnose, was als ungünstig eingestuft wird. Die Hannoversche kann jedoch zugutegehalten werden, dass der Abfragezeitraum für diese spezifischen Beschwerden nur drei Monate beträgt. Die letzte Frage bezieht sich auf stationäre Behandlungen in den letzten zehn Jahren und ist gut formuliert, mit Ausnahme der Nachfrage nach empfohlenen oder vorgesehenen zukünftigen Behandlungen im Krankenhaus. Insgesamt sind die Gesundheitsfragen der Hannoverschen Risikolebensversicherung überwiegend angemessen und qualitativ gut gestaltet. Den vollständigen Antrag sowie die Gesundheitsfragen finden Sie unter: Antrag und Gesundheitsfragen Hannoversche Risikolebensversicherung.

2. Vereinfachte Gesundheitsfragen der Hannoverschen

Die Hannoversche bietet in bestimmten Situationen den Abschluss einer Risikolebensversicherung mit verkürzten Gesundheitsfragen an. Dies ist insbesondere im Rahmen einer Immobilien- und Praxisfinanzierung möglich, wenn lediglich zwei Gesundheitsfragen beantwortet werden müssen. Voraussetzung ist, dass die Versicherungssumme die Höhe des Darlehens nicht übersteigt und maximal 500.000 € beträgt, das Eintrittsalter der versicherten Person nicht über 45 Jahre liegt und der Darlehensvertrag innerhalb der letzten zwölf Monate geschlossen wurde. Bei diesen vereinfachten Fragen sind Corona-Infektionen, die nicht länger als drei Monate dauerten und seit mindestens vier Wochen ausgeheilt sind, nicht anzugeben. Einen Überblick über weitere Versicherer mit vereinfachten Gesundheitsfragen finden Sie in unserem Blogbeitrag: Risikolebensversicherung vereinfachte Gesundheitsfragen.

Zusätzlich zur Aktion für Immobilienfinanzierungen bietet die Hannoversche weitere vereinfachte Gesundheitsfragen für junge Leute sowie bei Geburt oder Adoption eines Kindes an. Bevor Sie sich für einen Online-Abschluss entscheiden, ist es ratsam, unseren Beitrag bis zum Ende zu lesen, um die Bedeutung einer Expertenberatung und die Vorteile einer anonymen Risikovoranfrage zu verstehen.

3. Konsequenzen falscher Angaben

Unvollständige oder vergessene Angaben zu Vorerkrankungen können Ihren Versicherungsschutz gefährden. Die Hannoversche Risikolebensversicherung legt in ihren Bedingungen fest, dass bei falschen Angaben im Leistungsfall die Auszahlung der Versicherungssumme verweigert werden kann. Da oft Angaben aus den letzten fünf oder zehn Jahren abgefragt werden, ist es für viele Interessenten schwierig, ihre gesamte Krankengeschichte vollständig und korrekt anzugeben. Fehlerhafte Angaben im Nachhinein zu korrigieren, ist im Leistungsfall meist unmöglich. Selbst wenn Angaben nicht absichtlich falsch gemacht wurden – etwa aufgrund von Erinnerungslücken oder nicht mitgeteilten Diagnosen durch den Arzt –, ist es unerlässlich, die eigene Gesundheitshistorie im Vorfeld genau zu kennen.

4. Die Rolle der Patientenakte und Eigenen Gesundheitserklärung

Die Angaben zur Gesundheit bilden die Grundlage jeder Risikolebensversicherung. Um sicherzustellen, dass keine Erkrankungen vergessen werden, ist es ratsam, die eigene Patientenakte einzuholen. Diese kann als Gedächtnisstütze dienen und möglicherweise Einträge enthalten, die Ihnen nicht bewusst waren. Fehlerhaft abgerechnete Diagnosen können so bereits vor Antragsstellung geklärt werden.

Mit Hilfe der Patientenakte können Interessenten dann eine Eigenständige Gesundheitserklärung ausfüllen, in der Vorerkrankungen detailliert aufgeführt werden. Dieses von uns erstellte Dokument bietet eine umfassende Übersicht. Im Anschluss daran wird eine anonyme Risikovoranfrage bei verschiedenen Versicherern gestellt, um die Versicherbarkeit zu prüfen.

5. Die Bedeutung der anonymen Risikovoranfrage

Nach der Aufarbeitung der Vorerkrankungen und dem Ausfüllen der Gesundheitserklärung ist der nächste Schritt die anonyme Risikovoranfrage. Hierbei werden risikorelevante Daten – wie Beruf, Alter, Hobbys und Gesundheitszustand – anonymisiert an Versicherer übermittelt. Dies schützt Sie vor einem Eintrag im Hinweis- und Informationssystem (HIS), der bei einer direkten Antragsstellung und anschließender Ablehnung erfolgen könnte. Ein solcher Eintrag kann zukünftige Versicherungsabschlüsse erschweren. Bei der anonymen Risikovoranfrage werden keine personenbezogenen Daten weitergegeben, und es erfolgt kein Eintrag in die Wagnisdatei. Die Rückmeldungen der Versicherer dauern in der Regel 2-10 Tage. Wir halten Sie während dieses Prozesses stets auf dem Laufenden. Eine anonyme Risikovoranfrage, auch für die Hannoversche Risikolebensversicherung, kann gerne gemeinsam mit uns durchgeführt werden.

6. Gefahren beim Online-Abschluss

Die Tarife, die über Online-Vergleichsportale angeboten werden, sind nicht zwangsläufig günstiger als bei einem professionellen Versicherungsmakler. Der entscheidende Unterschied liegt in der individuellen Betreuung, die bei einem Online-Abschluss oft entfällt. Ein Kunde, der eine Versicherungssumme von 700.000 € für seine Hinterbliebenen absichern wollte, wurde auf einem Vergleichsportal fälschlicherweise informiert, dass eine anonyme Risikovoranfrage bei der Hannoverschen nicht möglich sei.

Zudem wurde ihm geraten, eine ärztliche Untersuchung durchzuführen, da ab 500.000 € (seit 01/2024 nun ab 650.000 €) eine solche erforderlich ist. Diese ärztliche Untersuchung stellt jedoch zusätzliche Risiken dar, da hierbei andere und umfassendere Gesundheitsfragen gestellt werden, die auch Verwandte betreffen können. Eine solche Untersuchung kann im schlimmsten Fall zu einer Ablehnung des Antrags führen, was wiederum in der HIS vermerkt wird.

Um solche Fallstricke zu vermeiden, empfehlen wir, bei höheren Versicherungssummen die Absicherung auf zwei oder drei Verträge bei unterschiedlichen Anbietern aufzuteilen. Ein weiterer wichtiger Aspekt ist die Wahl der richtigen Konstellation zwischen Versicherungsnehmer, versicherter Person und bezugsberechtigter Person, insbesondere aus erbschaftssteuerlichen Gründen (die sogenannte Über-Kreuz-Variante).

7. Fazit und Empfehlung

Die fachmännische Expertise spielt beim Abschluss einer Risikolebensversicherung eine entscheidende Rolle, ebenso wie die Qualität und wahrheitsgemäße Beantwortung der Gesundheitsfragen. Die größte Gefahr liegt im einfachen und schnellen Online-Abschluss über Vergleichsportale, der zwar bequem erscheint, aber oft zu Problemen im Leistungsfall führt. Typische Fehler sind:

- Unzureichend kalkulierte Versicherungssummen und Laufzeiten.

- Das Versäumnis, eine Patientenakte einzuholen oder eine Eigenständige Gesundheitserklärung zu erstellen.

- Die Nichtbeachtung der Über-Kreuz-Risikolebensversicherung.

- Ablehnungen durch den Versicherer, die bei neuen Anträgen angegeben werden müssen.

- Das Übersehen von Leistungsausschlüssen oder Risikozuschlägen, die bei einer einfachen Online-Prüfung nicht ermittelt werden.

Um diese Fehler zu vermeiden und eine sichere Absicherung zu gewährleisten, empfehlen wir eine anonyme Risikovoranfrage. Kontaktieren Sie uns gerne per E-Mail (info@gn-finanzpartner.de) oder über unser Kontaktformular. Wir beraten Kunden bundesweit und bieten optimale digitale Beratungslösungen.