Der Verkauf einer Immobilie gegen eine Leibrente, oft auch als (Leib-) Rentenzahlung bezeichnet, stellt für viele Immobilieneigentümer, insbesondere für Senioren, eine attraktive Möglichkeit dar, im Alter zusätzliche finanzielle Mittel zu generieren und gleichzeitig im gewohnten Zuhause wohnen zu bleiben. Dieses Modell ermöglicht es, das in der Immobilie gebundene Kapital freizusetzen, ohne ausziehen zu müssen. Doch wie genau funktioniert dieser Prozess und welche Aspekte sind dabei zu beachten? Dieser Artikel beleuchtet die Details des Verkaufs gegen Leibrente und bietet wertvolle Informationen für Interessierte.

Die Kalkulation der Leibrente: Wohnrecht vs. Nießbrauchrecht

Der Kern der Leibrentenberechnung liegt in der Ermittlung des Verkehrswerts der Immobilie. Von diesem Wert wird der Wert des Wohn- oder Nießbrauchrechts abgezogen. Dies spiegelt wider, dass die bisherigen Eigentümer die Immobilie weiterhin nutzen dürfen, ohne dafür Miete zahlen zu müssen. Die genaue Berechnung des finanziellen Abzugs für diese Nutzungsrechte richtet sich nach den gesetzlichen Vorgaben des Bewertungsgesetzes.

Das Nießbrauchrecht, das umfassendere Rechte beinhaltet, führt zu einem höheren Wertabzug. Dies liegt daran, dass die berechtigte Person auch nach einem Auszug weiterhin die Mieteinnahmen erhalten würde. Es ist daher ratsam, sorgfältig zu prüfen, ob das vorteilhaftere Wohnrecht oder das teurere Nießbrauchrecht die passendere Option ist. Verkäufer sollten realistisch einschätzen, ob eine Vermietung nach einem möglichen Auszug gewährleistet ist, da dies auch im hohen Alter organisatorisch anspruchsvoll sein kann. Nur wenn die Vermietung eine zentrale Rolle spielt und die Umsetzung sichergestellt ist, sollte ein Nießbrauchrecht in Erwägung gezogen werden.

Eine Alternative zum Nießbrauchrecht kann die Aufgabe des Wohnrechts sein, beispielsweise bei einem Umzug in eine Senioreneinrichtung. In diesem Fall kann eine Einmalzahlung als Entschädigung vereinbart werden. Dies erfordert jedoch eine klare Regelung im ursprünglichen Vertrag, die festlegt, wie die Abfindung bei vorzeitiger Aufgabe des Rechts berechnet wird. Hierbei besteht jedoch das Risiko, dass der Käufer zum späteren Zeitpunkt möglicherweise nicht in der Lage ist, die vereinbarte Summe zu zahlen.

Wichtig: Sowohl das Recht auf Rentenzahlung als auch das Wohn- oder Nießbrauchrecht sollten unbedingt durch eine erstrangige Eintragung im Grundbuch abgesichert werden.

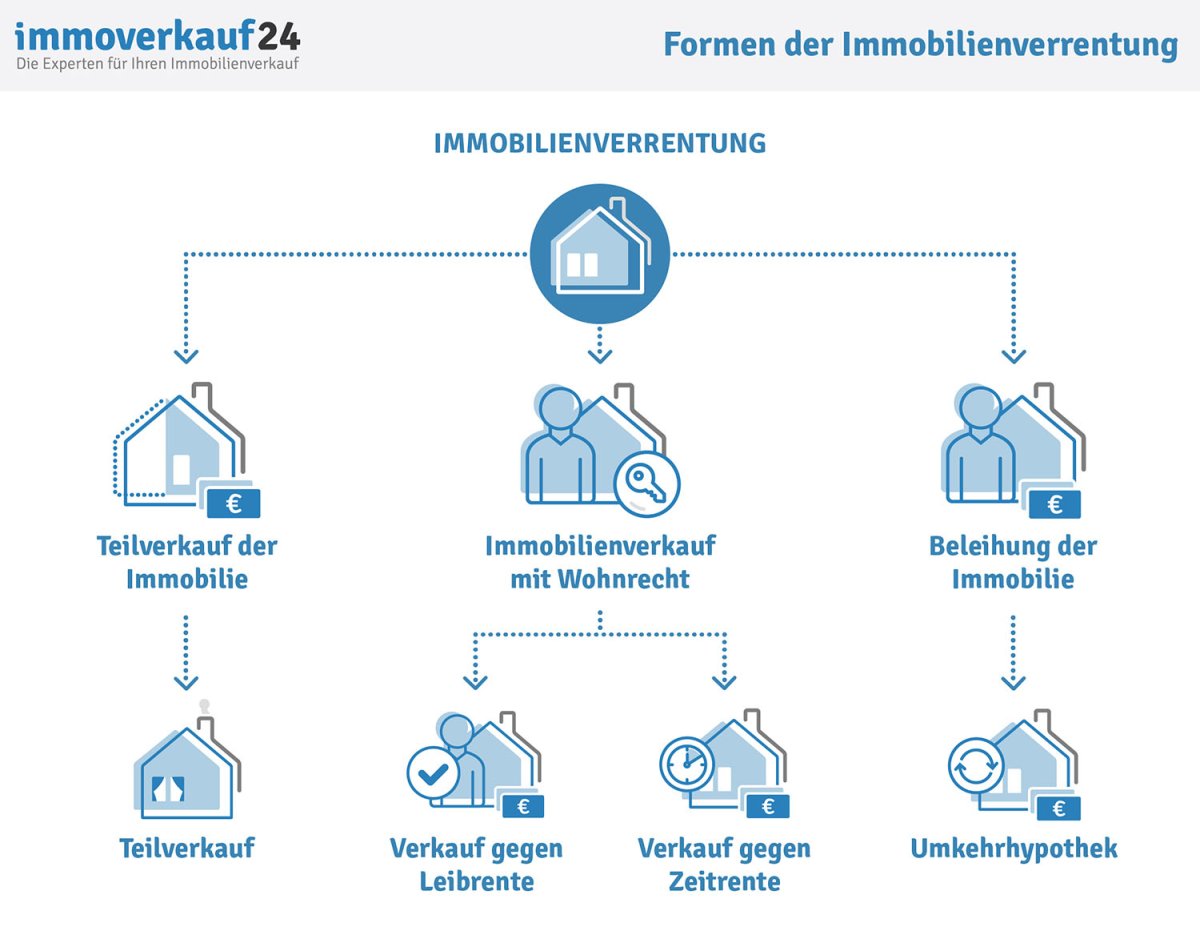

Lebenslange Leibrente vs. Zeitrente: Die Unterschiede

Während echte lebenslange Leibrenten für Seniorinnen und Senioren, die auf eine zusätzliche, lebenslange Einkommensquelle angewiesen sind, kaum noch erhältlich sind, gibt es alternative Modelle. Grundsätzlich ist es möglich, einen Verkauf auf Leibrentenbasis mit Privatpersonen, beispielsweise Angehörigen, zu vereinbaren. Die Leibrente wird lebenslang gezahlt, was bei langer Lebenszeit des Begünstigten von Vorteil ist, bei kurzer Lebenszeit jedoch dem Anbieter zugutekommt. Je später Interessenten dieses Modell wählen, desto höher ist das verfügbare Kapital für die Verrentung, da die statistische Lebenserwartung und der Wohnwertabzug sinken. Ein frühzeitiger Tod kann für die Erben jedoch zu einem spürbaren finanziellen Verlust führen. Daher ist es ratsam, dieses Vorhaben mit der Familie und Angehörigen zu besprechen.

Gewerbliche Anbieter offerieren oft Zeitrenten, also abgekürzte Leibrenten. Im Gegensatz zur echten Leibrente werden diese Zahlungen nicht lebenslang, sondern nur für einen festgelegten Zeitraum, wie 10, 15 oder 20 Jahre, geleistet. Auch eine Kombination aus Rentenzahlung und einer anfänglichen Einmalzahlung ist möglich.

Worauf ist beim Verkauf gegen Leibrente zu achten?

Eine genaue Vertragsprüfung ist unerlässlich. Stellen Sie sicher, dass Sie die monatliche Rentenzahlung im Hinblick auf ihre Dauer (begrenzter Zeitraum oder lebenslang) verstehen. Klären Sie, ob das Wohn- oder Nießbrauchrecht im Grundbuch eingetragen und als lebenslanges Recht formuliert ist. Vereinbarungen zu künftigen Instandhaltungen müssen klar geregelt sein, ebenso wie die Angemessenheit der Rentenhöhe im Verhältnis zum Immobilienwert und der statistischen Lebenszeit. Falls eine Ausgleichszahlung bei vorzeitigem Auszug vereinbart ist, sollte auch dies detailliert geprüft werden.

Beim Verkauf gegen Rentenzahlung und der Eintragung eines Nutzungsrechts geben die bisherigen Eigentümer ihre vollen Eigentumsrechte auf. Sie werden künftig nur noch wohn- oder nießbrauchberechtigt sein. Die Entscheidung zwischen diesen beiden Varianten sollte sorgfältig abgewogen werden. Mit dem Verkauf verzichten die Eigentümer auf künftige Wertsteigerungen der Immobilie und geben das Erbe weiter. Es ist entscheidend, das Vorhaben mit der Familie zu besprechen, da ein Wohn- oder Nießbrauchrecht in der Regel mit dem Tod des Berechtigten endet, was bei einem frühen Tod zu finanziellen Verlusten für Erben führen kann.

Für wen eignet sich der Verkauf gegen Leibrente?

Dieser Verkauf ist nicht für jeden Eigentümer pauschal geeignet. Eine Leibrentenzahlung könnte für Eigentümer eine denkbare Alternative sein, wenn sie:

- eine Restlaufzeit erwarten, die den Immobilienwert auszahlt.

- eine weitgehend schuldenfreie, hochpreisige Immobilie besitzen.

- in dieser Immobilie wohnen bleiben möchten.

- die Immobilie ihren Erben nicht vererben möchten.

Generell gilt: Je später Seniorinnen und Senioren sich für dieses Modell entscheiden, desto höher ist das verfügbare Kapital für die Verrentung. Dies liegt daran, dass der Abzug für den “Wohnwert” mit zunehmendem Alter geringer wird.

Interessierte sollten vorab klären, wie wichtig ihnen das lebenslange Wohnen bleibt oder ob es nur um die nächsten Jahre geht. Durch den Verkauf geben sie ihr Eigentum und somit auch das Erbe auf. Wer dies behalten möchte, sollte alternative Möglichkeiten wie Seniorenkredite prüfen.

Letztendlich ist es unerlässlich, sich vor Abschluss des Notarvertrages umfassend beraten zu lassen und genügend Zeit für die Entscheidungsfindung einzuplanen. Die Regelungen in notariellen Verträgen sind komplex und binden für lange Zeit. Daher muss die Höhe der vereinbarten Leib- oder Zeitrente sowie das sonstige Vermögen den Liquiditätsbedarf dauerhaft, also bis zum Lebensende, ausreichend decken. Achten Sie darauf, sich von Anfang an einen Überblick über alle möglichen Kosten und Ausgaben zu verschaffen. Beachten Sie zudem, dass Leibrenten nur mit dem Ertragsanteil und Zeitrenten in der Regel voll versteuert werden.