In Deutschland sind viele Selbstständige verpflichtet, in die gesetzliche Rentenversicherung einzuzahlen. Dies dient als Absicherung für das Alter, bei Erwerbsminderung oder im Todesfall für Hinterbliebene. Doch nicht jeder Selbstständige unterliegt dieser Pflicht. Dieser Artikel beleuchtet, wer versicherungspflichtig ist, welche Ausnahmen es gibt und welche Möglichkeiten zur freiwilligen Vorsorge bestehen.

Wer ist versicherungspflichtig?

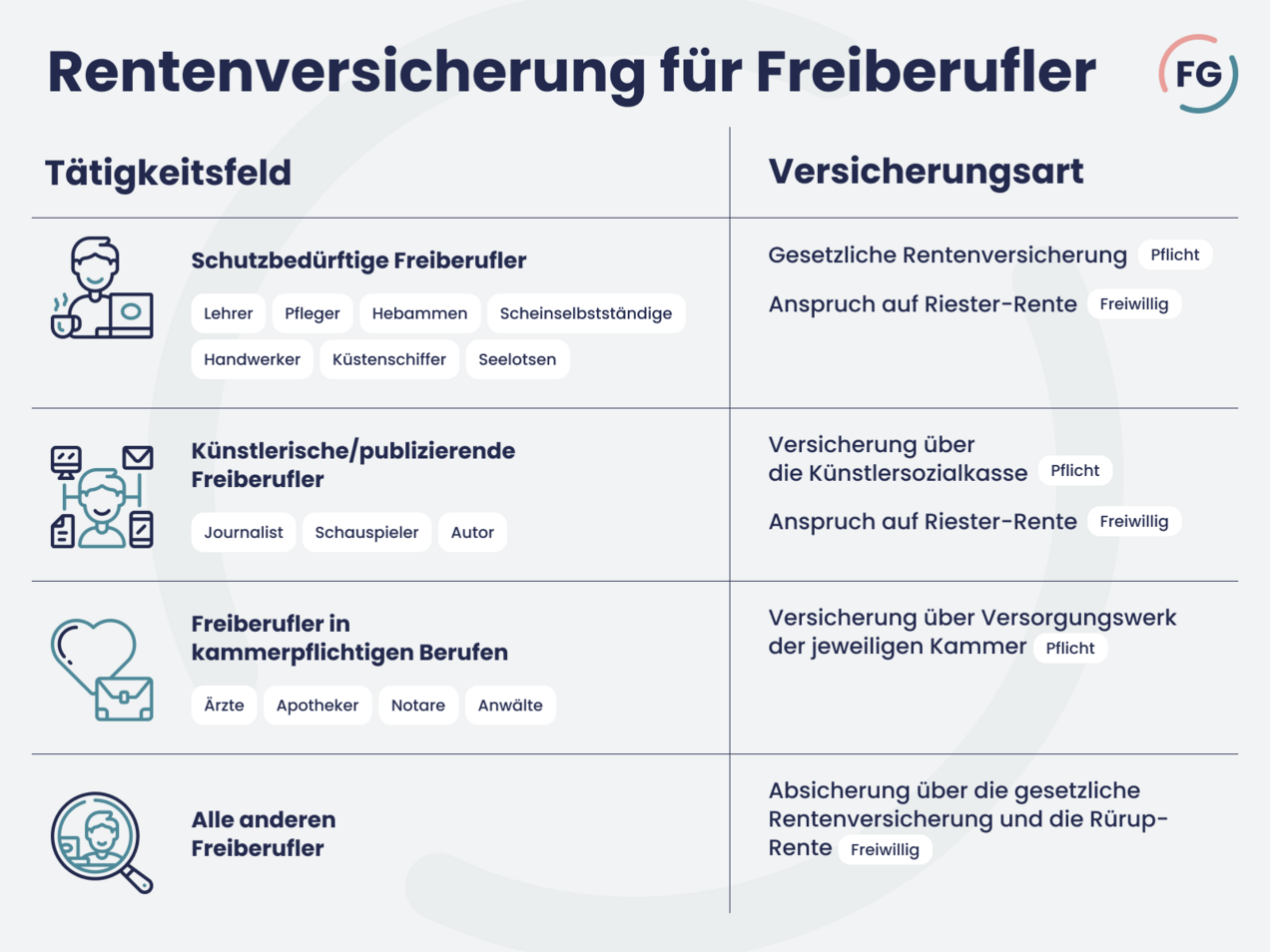

Grundsätzlich sind bestimmte Gruppen von Selbstständigen in der gesetzlichen Rentenversicherung pflichtversichert. Dazu gehören:

- Handwerker und Hausgewerbetreibende: Handwerker, die in die Handwerksrolle eingetragen sind und persönlich die Voraussetzungen dafür erfüllen, sind in der Regel pflichtversichert. Dies gilt unabhängig davon, ob sie ein zulassungspflichtiges oder zulassungsfreies Handwerk ausüben. Auch Gesellschafter einer eingetragenen Personengesellschaft können pflichtversichert sein, sofern sie die erforderliche Qualifikation besitzen.

- Lehrkräfte, Hebammen, Erzieher und Pflegekräfte: Selbstständig tätige Lehrkräfte, die mehr als 603 Euro monatlich verdienen und keine versicherungspflichtigen Arbeitnehmer beschäftigen, sind pflichtversichert. Dies umfasst auch Nachhilfelehrer, Coaches und Trainer. Ebenso sind Erzieher und Tagesmütter sowie Pflegepersonen, die überwiegend auf ärztliche Anordnung handeln, pflichtversichert. Eine Ausnahme bilden Hebammen und Entbindungspfleger, die auch bei Beschäftigung von Arbeitnehmern pflichtversichert bleiben.

- Künstler und Publizisten: Diese sind in der Künstlersozialkasse (KSK) versicherungspflichtig, sofern ihr voraussichtliches Jahreseinkommen 3.900 Euro übersteigt. Die KSK berät und entscheidet über die Versicherungspflicht.

- Selbstständige mit einem Auftraggeber: Wer überwiegend nur für einen Auftraggeber tätig ist, kann als abhängig beschäftigt gelten und somit rentenversicherungspflichtig sein. Dies dient der Vermeidung von Scheinselbstständigkeit.

- Seelotsen sowie Küstenschiffer und -fischer: Freiberufliche Seelotsen im öffentlichen Auftrag sind pflichtversichert. Ebenso sind Küstenschiffer und -fischer pflichtversichert, sofern sie regelmäßig nicht mehr als vier versicherungspflichtige Arbeitnehmer beschäftigen.

Scheinselbstständigkeit und Ausnahmen

Es ist wichtig, zwischen echter Selbstständigkeit und Scheinselbstständigkeit zu unterscheiden. Wer vertraglich als selbstständig gilt, aber wie ein Arbeitnehmer agieren muss, gilt als scheinselbstständig und ist als Arbeitnehmer rentenversicherungspflichtig.

Bestimmte Selbstständige sind von der Versicherungspflicht ausgenommen. Dazu zählen beispielsweise:

- Selbstständige, die nur oder überwiegend für einen Auftraggeber tätig sind (hier kann unter Umständen doch Versicherungspflicht eintreten).

- Öffentliche Unternehmen, Neben- und Hilfsbetriebe.

- Personen, die einen Handwerksbetrieb nach dem Tod des Inhabers weiterführen (als Witwe/Witwer, Erbe etc.).

- Frei praktizierende Ärzte, Heilpraktiker und Psychotherapeuten.

- Sportmasseure und selbstständige Altenpfleger, die überwiegend gesunde Menschen betreuen.

Bei Kapitalgesellschaften (GmbH, AG, KGaA) sind Gesellschafter in der Regel nicht als Handwerker rentenversicherungspflichtig, können aber als Beschäftigte oder Selbstständige mit einem Auftraggeber pflichtversichert sein.

Meldepflichten und Beitragsberechnung

Wer als Selbstständiger pflichtversichert ist, muss sich innerhalb von drei Monaten nach Aufnahme der Tätigkeit bei der Deutschen Rentenversicherung melden. Die Beitragshöhe berechnet sich in der Regel nach dem Beitragssatz von 18,6 Prozent des beitragspflichtigen Einkommens. Für Berufseinsteiger gibt es die Möglichkeit des halben Regelbeitrags für die ersten drei Kalenderjahre. Alternativ kann ein einkommensgerechter Beitrag gezahlt werden, der auf dem letzten Einkommensteuerbescheid basiert. Künstler und Publizisten zahlen einkommensgerechte Beiträge, wobei die Hälfte des Beitrags durch Bundeszuschüsse und Abgaben von Unternehmen finanziert wird.

Freiwillige Versicherung

Wer nicht rentenversicherungspflichtig ist, kann sich freiwillig in der gesetzlichen Rentenversicherung versichern. Dies ist besonders sinnvoll, um Ansprüche auf eine Erwerbsminderungsrente zu sichern, die Voraussetzungen für eine Hinterbliebenenrente zu erfüllen oder bisherige Rentenanwartschaften nicht zu verlieren.

Voraussetzungen für eine freiwillige Versicherung sind unter anderem das Wohnen in Deutschland oder die deutsche Staatsangehörigkeit bei Auslandsaufenthalt. Die Beitragshöhe kann frei gewählt werden, wobei ein Mindest- und Höchstbeitrag gilt. Freiwillige Beiträge können bis zum 31. März des Folgejahres für das abgelaufene Kalenderjahr gezahlt werden.

Zusätzliche Altersvorsorge für Selbstständige

Die gesetzliche Rentenversicherung bildet eine wichtige Grundlage, doch angesichts sinkender Leistungen im Verhältnis zu den Lebenshaltungskosten und steigender Lebenserwartung ist eine zusätzliche Altersvorsorge unerlässlich.

- Für Pflichtversicherte: Staatlich geförderte Produkte wie die Riester-Rente können eine attraktive Ergänzung sein. Auch private Rentenversicherungen bieten flexible Möglichkeiten.

- Für Nicht-Pflichtversicherte: Hier ist eine eigenständige Organisation der Vorsorge besonders wichtig. Eine Berufsunfähigkeitsversicherung ist essenziell, um finanzielle Risiken bei Arbeitsunfähigkeit abzufedern. Die Basis-Rente (Rürup-Rente) bietet eine lebenslange Leibrente und steuerliche Vorteile. Klassische private Rentenversicherungen sind ebenfalls eine Option.

Existenzgründer sollten sich frühzeitig über ihre Versicherungspflicht und Vorsorgemöglichkeiten informieren. Eine Beratung durch die Deutsche Rentenversicherung ist ratsam, um die individuell beste Lösung zu finden.