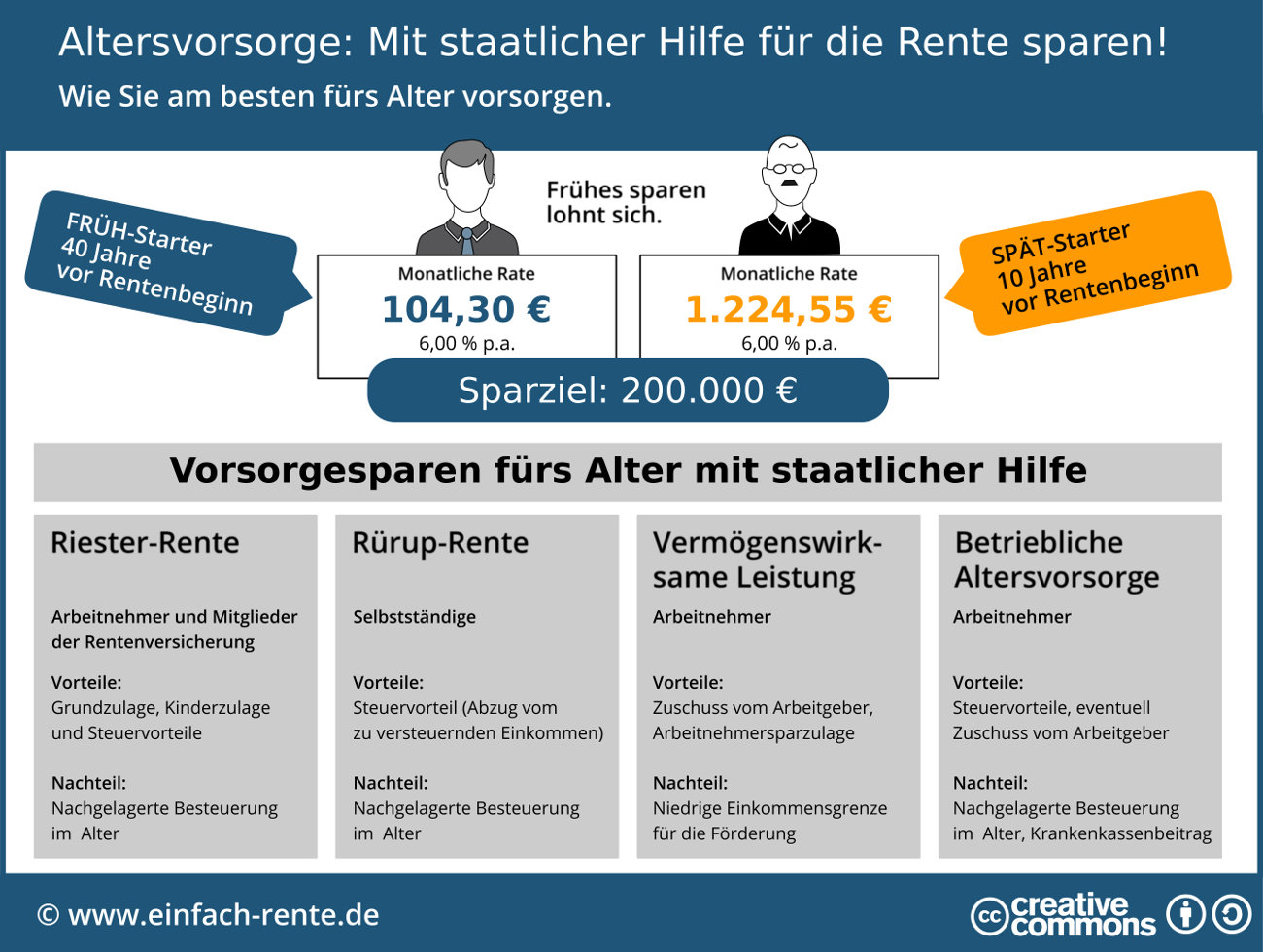

Die Riester-Rente ist ein zentraler Baustein der privaten und betrieblichen Altersvorsorge in Deutschland. Sie wird vom Staat durch Zulagen und Steuervorteile aktiv gefördert, um den Bürgern den Vermögensaufbau für das Alter zu erleichtern. Die Zentrale Zulagenstelle für Altersvermögen (ZfA) spielt hierbei eine Schlüsselrolle, indem sie die Zulagen berechnet und auszahlt. Dieser Artikel beleuchtet die Funktionsweise, die Vorteile und wichtige Aspekte der Riester-Förderung, um Ihnen einen umfassenden Überblick zu verschaffen.

Was genau ist die Riester-Rente?

Die Riester-Rente, benannt nach dem ehemaligen Bundesminister für Ernährung, Landwirtschaft und Forsten, Walter Riester, ist eine staatlich geförderte Form der Altersvorsorge. Sie richtet sich primär an bestimmte Personengruppen, darunter Beitragszahler der gesetzlichen Rentenversicherung, Beamte, Richter und Soldaten im öffentlichen Dienst, sowie deren Ehepartner. Ziel ist es, die Lücke zwischen gesetzlicher Rente und dem gewünschten Lebensstandard im Alter zu schließen. Durch regelmäßiges Sparen und die staatliche Unterstützung wird der Aufbau eines privaten Vermögens für die Altersvorsorge attraktiv gemacht.

Die staatliche Förderung im Detail

Die Attraktivität der Riester-Rente liegt maßgeblich in den attraktiven Fördermöglichkeiten. Diese setzen sich aus Zulagen und steuerlichen Vorteilen zusammen:

Zulagen

- Grundzulage: Für den Riester-Sparer selbst beträgt die jährliche Grundzulage 175 Euro.

- Kinderzulage: Für jedes Kind, für das Kindergeld bezogen wird, gibt es eine zusätzliche Kinderzulage. Diese beträgt 185 Euro pro Jahr für Kinder, die bis Ende 2007 geboren wurden, und 300 Euro pro Jahr für Kinder, die ab 2008 geboren sind.

- Azubi-Bonus: Junge Menschen, die eine Berufsausbildung absolvieren und das 25. Lebensjahr noch nicht vollendet haben, erhalten eine einmalige Zulage von 200 Euro.

Diese Zulagen werden in der Regel jährlich ausgezahlt und erhöhen direkt das angesparte Kapital.

Steuervorteile

Neben den direkten Zulagen können Riester-Beiträge auch steuerlich geltend gemacht werden. Die eingezahlten Beträge können als Sonderausgaben in der Steuererklärung abgesetzt werden. Das Finanzamt prüft, ob die Zulagen oder die steuerliche Absetzbarkeit für den Sparer vorteilhafter sind (Günstigerprüfung). In der Regel führt dies zu einer Steuerrückerstattung, die wiederum in die eigene Altersvorsorge investiert werden kann.

Für wen lohnt sich Riester?

Grundsätzlich lohnt sich die Riester-Rente für fast alle, die von der staatlichen Förderung profitieren können. Besonders attraktiv ist sie für:

- Familien mit Kindern: Die Kinderzulagen können die monatlichen Beiträge erheblich reduzieren.

- Geringverdiener: Auch mit geringem Einkommen kann die Riester-Rente durch die Zulagen eine sinnvolle Ergänzung darstellen.

- Alle, die von der Günstigerprüfung profitieren: Wenn Ihr persönlicher Steuersatz hoch ist, kann die steuerliche Absetzbarkeit die Zulagen übersteigen.

Es ist ratsam, die persönlichen Umstände genau zu prüfen und gegebenenfalls eine Beratung in Anspruch zu nehmen, um den maximalen Nutzen aus der Riester-Förderung zu ziehen.

Verschiedene Vertragsformen für individuelle Bedürfnisse

Die Riester-Rente ist nicht nur ein starres Produkt. Es gibt verschiedene Vertragsformen, die unterschiedlichen Bedürfnissen gerecht werden:

- Riester-Rentenversicherung: Die klassische Form, bei der feste Zinsen und eine lebenslange Rentenzahlung garantiert werden.

- Riester-Fondssparplan: Hier wird das Kapital in Investmentfonds angelegt, was höhere Renditechancen, aber auch höhere Risiken birgt.

- Wohn-Riester: Diese Variante ermöglicht die Förderung des Erwerbs oder Baus von selbstgenutztem Wohneigentum. Das angesparte Kapital kann für die Tilgung eines Immobiliendarlehens oder für Modernisierungsmaßnahmen verwendet werden.

Die Wahl der passenden Vertragsform hängt von der individuellen Risikobereitschaft, den finanziellen Zielen und der Lebenssituation ab.

Wichtige Aspekte und was passiert bei Kündigung

Bei der Riester-Rente ist zu beachten, dass die staatliche Förderung an die vertragsgemäße Nutzung gebunden ist. Sollte ein Riester-Vertrag vorzeitig gekündigt werden, müssen die erhaltenen Zulagen und die in Anspruch genommenen Steuervorteile in der Regel zurückgezahlt werden. Dies kann die Attraktivität einer vorzeitigen Kündigung mindern. Daher ist es ratsam, sich gut zu informieren und die langfristigen Auswirkungen einer Kündigung abzuwägen.

Die jährliche Riester-Jahresbescheinigung, die vom Anbieter versendet wird, gibt einen detaillierten Überblick über die eingezahlten Beiträge, die erhaltenen Zulagen und das aktuelle Guthaben. Diese Unterlagen sind wichtig für die Steuererklärung und zur Überprüfung der Vertragsentwicklung.

Online-Services und weiterführende Informationen

Die Zentrale Zulagenstelle für Altersvermögen (ZfA) bietet verschiedene Online-Services an, um Anträge digital und bequem zu stellen. Dazu gehören Anfragen zu Zulagen und Steuerminderungen sowie Entnahmeanträge. Die Digitale Rentenübersicht bietet zudem einen umfassenden Überblick über alle Formen der Altersvorsorge – ob gesetzlich, betrieblich oder privat.

Für detailliertere Fragen oder zur Klärung spezifischer Anliegen können Sie über den Online-Service der ZfA einen kostenfreien Rückruftermin vereinbaren. Die Hotline der ZfA ist ebenfalls eine gute Anlaufstelle für Fragen zur Riester-Förderung.

Die Riester-Rente bleibt ein wichtiger Bestandteil der staatlich geförderten Altersvorsorge in Deutschland und bietet durch ihre Zulagen und Steuervorteile eine attraktive Möglichkeit, für den Ruhestand vorzusorgen.