Die Beiträge zur gesetzlichen Krankenversicherung (GKV) und zur privaten Krankenversicherung (PKV) sowie zur Pflegepflichtversicherung stellen für viele Steuerzahler eine bedeutende abzugsfähige Ausgabe dar. Dieser Leitfaden beleuchtet die Details, damit Sie Ihre Sonderausgaben optimal geltend machen können.

Gesetzliche Krankenversicherung (GKV) und soziale Pflegeversicherung

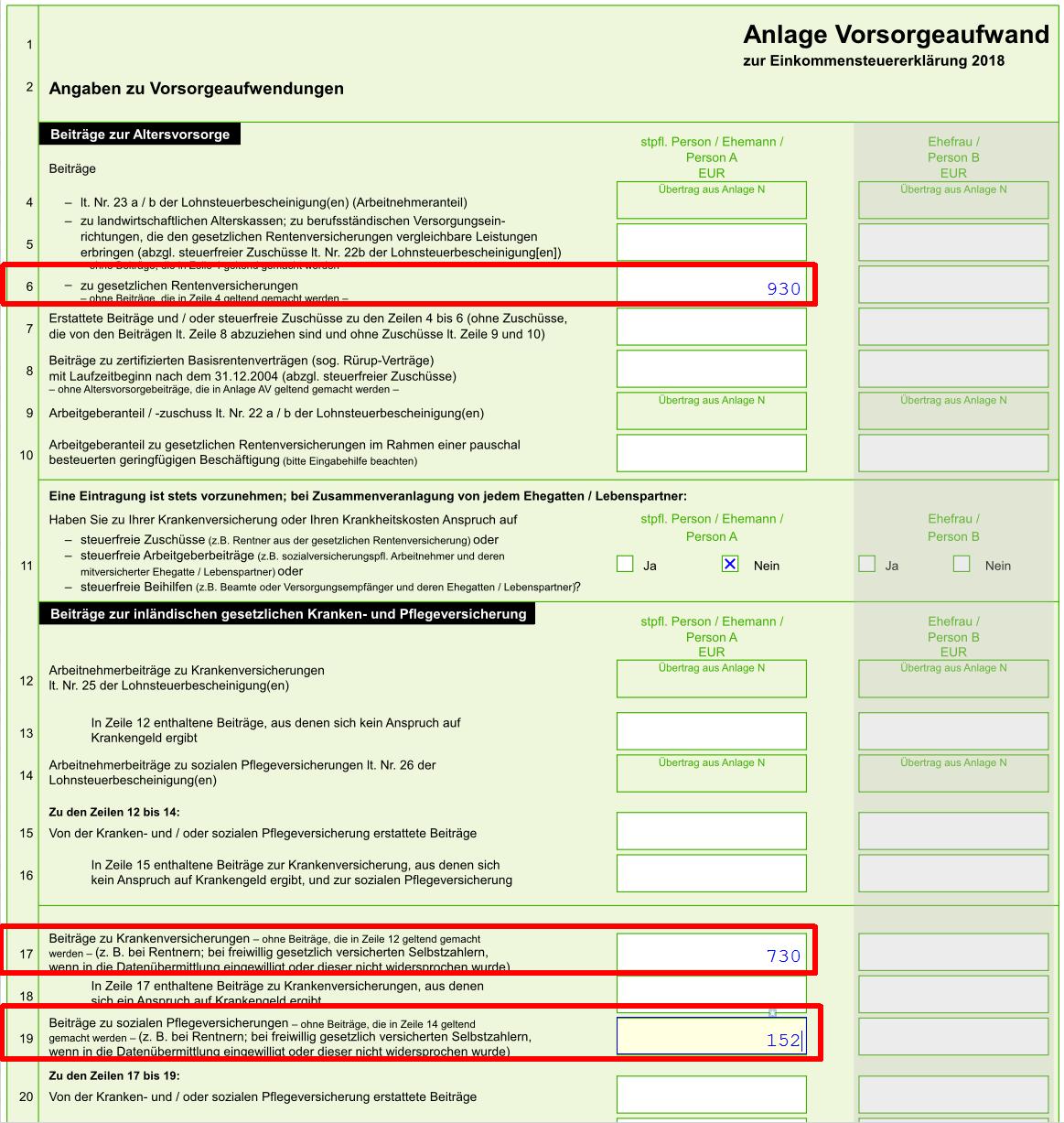

Grundsätzlich sind Beiträge zur GKV und zur sozialen Pflegeversicherung in ihrer tatsächlichen Höhe steuerlich absetzbar. Wenn durch Ihr Versicherungsverhältnis ein Anspruch auf Krankengeld besteht, werden die gezahlten Beiträge um 4 % gekürzt. Dies gilt jedoch nicht für Rentner, die keinen Anspruch auf Krankengeld haben.

Bei freiwillig gesetzlich versicherten Selbstzahlern ist im Einzelfall zu prüfen, ob ein Krankengeldbanspruch besteht und somit eine Kürzung der Beiträge erfolgen muss. Wenn Ihre Beiträge zur GKV auch Teile enthalten, die keinen Anspruch auf Krankengeld begründen (z.B. bei Betriebsrentnern oder Studenten), müssen Sie diese Beiträge gesondert in einer anderen Zeile der Steuererklärung angeben, um eine Kürzung zu vermeiden. Beitragsrückerstattungen durch die GKV mindern Ihre abzugsfähigen Beiträge im laufenden Jahr.

Der von den gesetzlichen Krankenkassen erhobene Zusatzbeitrag ist ebenfalls Teil Ihrer abzugsfähigen Krankenversicherungsbeiträge und wird, sofern Sie sozialversicherungspflichtiger Arbeitnehmer sind, bereits vom Arbeitgeber elektronisch an die Finanzbehörde gemeldet und ist in der Hauptzeile (eZeile 11) enthalten. Beiträge zu Wahlleistungen oder Zusatzversicherungen innerhalb der GKV gehören hingegen in eine gesonderte Zeile (Zeile 22), da sie nicht zur Basisabsicherung zählen.

Kürzung der GKV-Beiträge um 4 % bei Krankengeldanspruch

Die Kürzung der GKV-Beiträge um 4 % greift, wenn ein Anspruch auf Krankengeld oder eine vergleichbare Leistung besteht. Dies betrifft verschiedene Gruppen von Versicherten:

- Pflichtversicherte Arbeitnehmer: Der gesamte Arbeitnehmeranteil zur GKV wird gekürzt, es sei denn, es kann nachweislich kein Anspruch auf Krankengeld bestehen.

- Freiwillig gesetzlich versicherte Arbeitnehmer: Der Gesamtbeitrag zur GKV, abzüglich des steuerfreien Arbeitgeberzuschusses, wird gekürzt.

- Freiwillig gesetzlich versicherte Selbstständige: Der gesamte Beitrag zur GKV unterliegt der 4 %igen Kürzung.

- Künstler und Publizisten: Sowohl Pflicht- als auch freiwillig gesetzlich Versicherte müssen hier Kürzungen vornehmen, gegebenenfalls abzüglich Zuschüssen der Künstlersozialkasse.

- Pflichtversicherte Rentner: Grundsätzlich erfolgt keine Kürzung, da kein Krankengeldanspruch besteht. Nur wenn neben der Rente weitere Einkünfte mit Krankengeldanspruch vorliegen, kann eine Kürzung relevant werden.

- Freiwillig gesetzlich versicherte Rentner: Bei Vorliegen von Krankengeldansprüchen aus anderen Einkünften wird der Gesamtbeitrag, abzüglich steuerfreier Zuschüsse der Rentenversicherung, gekürzt.

Private Krankenversicherung (PKV) und private Pflegepflichtversicherung

Beiträge zur privaten Basiskrankenversicherung und zur privaten Pflegepflichtversicherung sind abzugsfähig, sofern die Leistungen denjenigen der gesetzlichen Krankenversicherung (ohne Krankengeld) entsprechen. Auch Beiträge für Alterungsrückstellungen oder freiwillig vereinbarte Erhöhungen zur Beitragsentlastung sind absetzbar, solange sie die Basisabsicherung betreffen.

Nicht zur Basisabsicherung zählen hingegen Beitragsanteile für Wahl- oder Komfortleistungen (wie Chefarztbehandlung) sowie Beiträge zu Auslandsreisekrankenversicherungen. Wenn Ihr Versicherungsvertrag sowohl begünstigte als auch nicht begünstigte Leistungen abdeckt, muss Ihr Versicherer den Beitrag aufteilen. Diese Aufteilung wird Ihnen jährlich bescheinigt und die Daten elektronisch an die Finanzbehörde übermittelt.

Nur Beiträge zur privaten Pflegepflichtversicherung sind steuerlich absetzbar. Ein steuerfreier Arbeitgeberzuschuss zur privaten Krankenversicherung mindert in voller Höhe die abzugsfähigen Beiträge zur Basisabsicherung.

Wenn Sie als Pflichtversicherter in der gesetzlichen Kranken- und Pflegeversicherung zusätzlich Beiträge zur privaten Kranken- und Pflegeversicherung leisten, sind nur die Beiträge zur gesetzlichen Versicherung als Sonderausgaben abziehbar.

Zustimmung zur elektronischen Datenübermittlung und Selbstbehalt

Die elektronische Datenübermittlung durch Ihren Versicherer ist Voraussetzung für den Abzug Ihrer Versicherungsbeiträge. Ein Widerspruch dagegen führt dazu, dass Beiträge unter einer anderen steuerlichen Regelung fallen.

Der vereinbarte Selbstbehalt bei privaten Krankenversicherungen ist kein abzugsfähiger Beitrag, kann aber unter bestimmten Umständen als außergewöhnliche Belastung berücksichtigt werden. Krankheitskosten, die Sie selbst tragen, um Beitragsrückerstattungen zu erhalten, sind weder als Sonderausgaben noch als außergewöhnliche Belastungen abziehbar.

Praxis-Tipp: Vorauszahlung von Beiträgen

Um die steuerlichen Vorteile von Vorsorgeaufwendungen optimal zu nutzen, können Sie Beiträge zur Basis-Kranken- und Pflegepflichtversicherung für künftige Jahre im Voraus bezahlen. Diese Vorauszahlungen können bis zum Dreifachen des Beitrags des laufenden Jahres in voller Höhe abgezogen werden. Dies schafft Spielraum, um andere sonstige Vorsorgeaufwendungen, wie z.B. Haftpflicht- oder Unfallversicherungen, besser steuerlich geltend zu machen.

Ausländische Kranken- und Pflegeversicherung

Beiträge zu einer ausländischen Krankenversicherung, die einer inländischen Pflichtversicherung entspricht (ausgenommen Reisekrankenversicherungen), können Sie ebenfalls als Sonderausgaben geltend machen, sofern die Versicherung in einem EU-/EWR-Mitgliedstaat ansässig ist oder eine Geschäftserlaubnis in Deutschland hat.

Weitere sonstige Vorsorgeaufwendungen

Neben den Kranken- und Pflegeversicherungsbeiträgen können auch Beiträge zu folgenden Versicherungen als Sonderausgaben abziehbar sein:

- Versicherungen gegen Arbeitslosigkeit

- Erwerbs- und Berufsunfähigkeitsversicherungen (mit Ausnahmen)

- Unfallversicherungen (unter bestimmten Voraussetzungen)

- Haftpflichtversicherungen (Privat-, Kfz-, Tier-, Grundstückshaftpflicht)

- Risikolebensversicherungen

- Bestimmte ältere Versicherungen, die vor dem 1.1.2005 abgeschlossen wurden.

Nicht abziehbar sind hingegen Beiträge zu vielen neueren fondsgebundenen Lebens- oder Kapitalversicherungen sowie Versicherungen mit kurzen Laufzeiten oder Sparanteilen.

Höchstbeträge für sonstige Vorsorgeaufwendungen

Für alle sonstigen Vorsorgeaufwendungen gibt es Höchstbeträge: 1.900 EUR, wenn Sie steuerfreie Zuschüsse erhalten oder Anspruch auf Kostenerstattung ohne eigene Aufwendungen haben. 2.800 EUR, wenn Sie Ihre Krankenversicherungsbeiträge vollständig selbst tragen. Bei zusammenveranlagten Ehegatten werden die Höchstbeträge addiert.

Wichtig: Beiträge zur Basis-Kranken- und Pflegepflichtversicherung können auch über den Höchstbetrag hinaus als Sonderausgabe abgezogen werden. Die weiteren sonstigen Vorsorgeaufwendungen können dann jedoch nicht mehr geltend gemacht werden, wenn dieser Höchstbetrag durch die Basis-Versicherungsbeiträge bereits ausgeschöpft ist.

Fazit

Die steuerliche Absetzbarkeit von Versicherungsbeiträgen ist komplex, aber mit dem richtigen Wissen können Sie Ihre Steuerlast optimieren. Achten Sie auf die Details bei der GKV und PKV, nutzen Sie die Möglichkeiten von Vorauszahlungen und informieren Sie sich über die geltenden Höchstbeträge. Bei Unsicherheiten empfiehlt sich die Konsultation eines Steuerberaters.