Die Deutsche Rentenversicherung (DRV) ist eine zentrale Säule des deutschen Sozialsystems und bietet umfassenden Schutz vor den finanziellen Folgen des Alters, der Erwerbsminderung und des Todes. Ihr gesetzlich vorgeschriebenes Leistungsspektrum ist vielfältig und reicht von der Auszahlung verschiedener Rentenarten über die Durchführung von Rehabilitationsmaßnahmen bis hin zur umfassenden Beratung von Versicherten und Betrieben. Ziel ist es, im Alter, bei Erwerbsminderung oder im Todesfall eines Versicherten eine grundlegende finanzielle Absicherung zu gewährleisten.

Die DRV ist nicht nur ein Zahlungsvermittler, sondern auch ein aktiver Partner in der Erhaltung der Arbeitsfähigkeit und der Förderung der sozialen Sicherheit. Dies zeigt sich insbesondere in der Bedeutung von Rehabilitationsmaßnahmen, die Vorrang vor der Rentenzahlung haben, sowie in der umfassenden Beratung, die darauf abzielt, informierte Entscheidungen über die eigene Vorsorge zu ermöglichen.

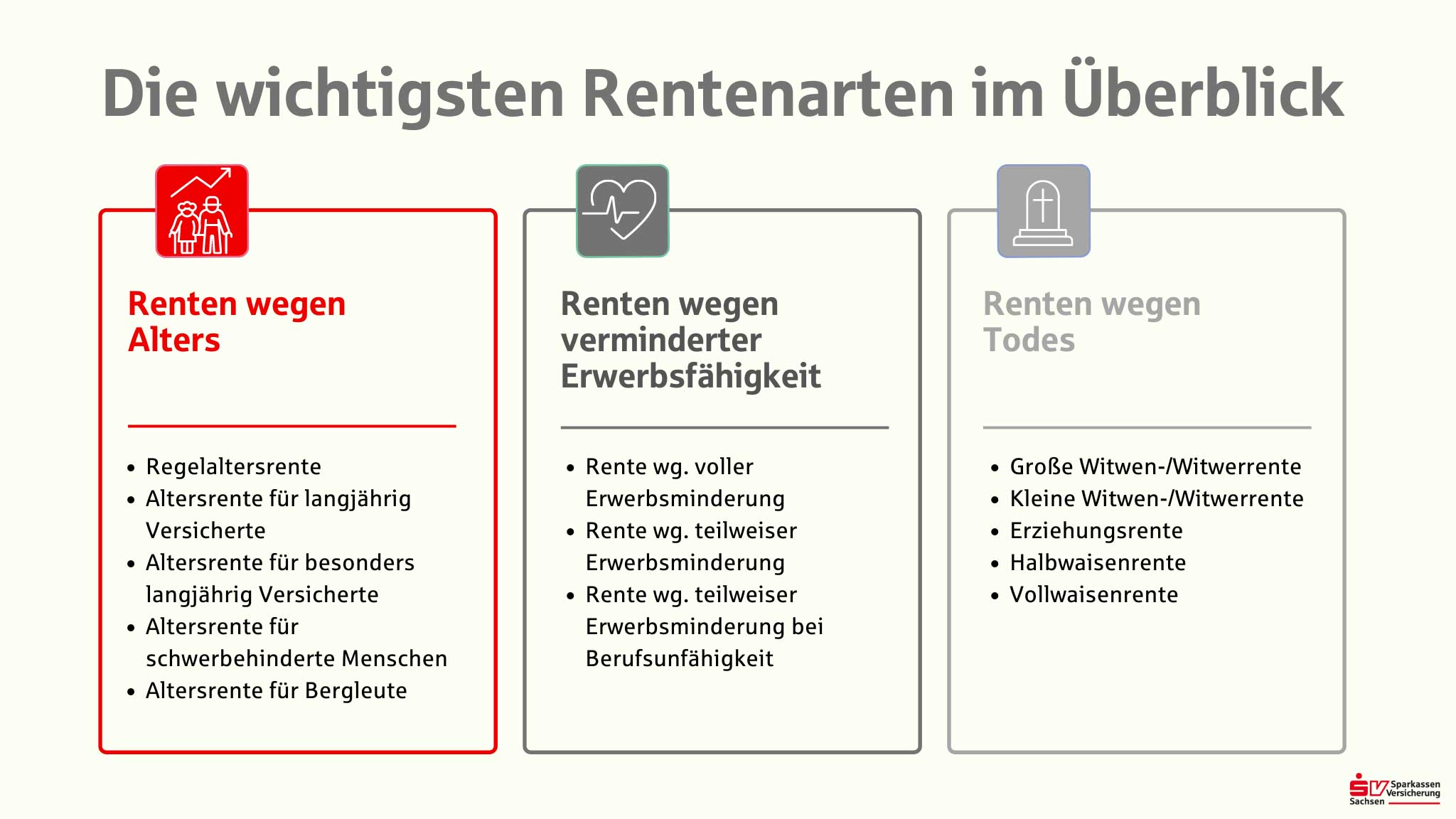

Rentenleistungen der Deutschen Rentenversicherung

Das Kernangebot der Deutschen Rentenversicherung gliedert sich in mehrere Hauptkategorien, die auf unterschiedliche Lebenssituationen und Bedürfnisse zugeschnitten sind.

Altersrenten: Der verdiente Ruhestand

Die Zahlung von Altersrenten ist an das Erreichen bestimmter Altersgrenzen geknüpft, wobei die tatsächliche Erwerbsfähigkeit eine untergeordnete Rolle spielt. Der Eintritt in den Ruhestand ist grundsätzlich an das Erreichen der Regelaltersgrenze gebunden. Diese lag lange Zeit bei 65 Jahren, wird jedoch seit 2012 schrittweise auf 67 Jahre angehoben. Für Geburtsjahrgänge ab 1964 gilt somit das 67. Lebensjahr als Regelaltersgrenze.

Darüber hinaus gibt es die Möglichkeit, unter bestimmten Voraussetzungen vorzeitig eine Altersrente zu beziehen. Hierzu zählen insbesondere langjährig Versicherte (ab 63 Jahre) und besonders langjährig Versicherte (ebenfalls ab 63 Jahre, je nach Geburtsjahrgang), die ohne Abschläge in Rente gehen können. Schwerbehinderte können ebenfalls früher in Rente gehen, wobei auch hier die Altersgrenze schrittweise angehoben wird.

Wichtig zu wissen ist, dass ein vorzeitiger Rentenbeginn in der Regel mit Rentenabschlägen verbunden ist. Diese Abschläge betragen 0,3 Prozent pro Monat des vorzeitigen Rentenbezugs und bleiben für die gesamte Dauer der Rentenzahlung bestehen. Diese Regelung soll sicherstellen, dass die Rentenleistungen denen, die bis zur Regelaltersgrenze arbeiten, finanziell nicht unterlegen sind.

Renten wegen Erwerbsminderung und Rehabilitationsmaßnahmen: Unterstützung bei eingeschränkter Arbeitsfähigkeit

Renten wegen Erwerbsminderung, früher auch als Renten wegen Berufs- oder Erwerbsunfähigkeit bezeichnet, sind ein zentraler Bestandteil der gesetzlichen Rentenversicherung. Sie bieten eine Absicherung für diejenigen, deren Leistungsfähigkeit auf dem allgemeinen Arbeitsmarkt aus gesundheitlichen Gründen eingeschränkt ist.

Es wird zwischen teilweiser und voller Erwerbsminderung unterschieden. Erhält eine Person eine teilweise Erwerbsminderungsrente, bedeutet dies, dass sie nur noch zwischen drei und sechs Stunden täglich arbeitsfähig ist. Liegt die Restleistungsfähigkeit bei unter drei Stunden, wird eine volle Erwerbsminderungsrente gezahlt. Auch hier können bei einem Bezug vor dem 60. Lebensjahr Abschläge anfallen, die jedoch auf 36 Monate begrenzt sind und schrittweise bis zum Alter von 65 Jahren angehoben werden.

Besonders hervorzuheben ist der Grundsatz “Rehabilitation vor Rente”. Bevor eine Erwerbsminderungsrente gewährt wird, prüft die DRV, ob rehabilitative Maßnahmen die Arbeitsfähigkeit des Versicherten wiederherstellen oder erhalten können. Dies ist sowohl im Interesse des Einzelnen als auch der Solidargemeinschaft, da die Wiederherstellung der Erwerbsfähigkeit langfristig kostengünstiger und sozial vorteilhafter ist als die Zahlung einer dauerhaften Rente. Psychische Erkrankungen stellen dabei eine zunehmend häufige Ursache für Erwerbsminderung dar.

Hinterbliebenenrenten: Absicherung für Angehörige

Hinterbliebenenrenten, auch Renten wegen Todes genannt, dienen der finanziellen Absicherung von Angehörigen nach dem Tod eines Versicherten.

- Waisenrente: Kinder erhalten eine Halbwaisenrente, wenn noch ein unterhaltspflichtiger Elternteil lebt, bis zur Vollendung des 18. Lebensjahres (unter bestimmten Bedingungen bis zum 27. Lebensjahr). Bei Tod beider Elternteile besteht Anspruch auf eine Vollwaisenrente.

- Witwen-/Witwerrente: Hinterbliebene Ehepartner oder eingetragene Lebenspartner haben unter bestimmten Voraussetzungen Anspruch auf eine Witwen- oder Witwerrente. Die Höhe und Dauer des Anspruchs hängen vom Alter des Hinterbliebenen, dem Erziehen minderjähriger oder behinderter Kinder sowie vom Einkommen ab. Die große Witwen-/Witwerrente, die für Personen ab 45 Jahren oder bei Kindererziehung gezahlt wird, beträgt 55 Prozent der Rente des Verstorbenen. Jüngere Hinterbliebene ohne Kindererziehung erhalten die kleine Witwen-/Witwerrente in Höhe von 25 Prozent.

Kranken- und Pflegeversicherung der Rentner (KVdR)

Ein weiterer wichtiger Leistungsbereich der Deutschen Rentenversicherung ist die Beteiligung an der Kranken- und Pflegeversicherung der Rentner. Rentnerinnen und Rentner sind in der gesetzlichen Krankenversicherung (GKV) den beitragspflichtigen Mitgliedern gleichgestellt, was die Sachleistungen betrifft.

Die Beiträge zur Krankenversicherung werden zur Hälfte von der DRV (KVdR-Zuschuss) und zur anderen Hälfte vom Rentner selbst getragen. Dies gilt auch für den kassenindividuellen Zusatzbeitrag, an dem sich die Rentenversicherung seit 2019 zur Hälfte beteiligt. Die Beiträge zur Pflegeversicherung sind hingegen seit 2004 allein von den Rentnerinnen und Rentnern zu tragen.

Die Beitragszahlungen decken jedoch nur einen Teil der tatsächlichen Krankenkassen-Ausgaben für Rentner ab. Dies unterstreicht den Solidarausgleich innerhalb der GKV, bei dem jüngere Versicherte durch ihre Beiträge die überproportional hohen Krankheitskosten im Alter mittragen. Auch andere Einkünfte wie Betriebsrenten oder Beamtenpensionen werden mit Beiträgen zur Kranken- und Pflegeversicherung belastet, während Vermögenseinnahmen beitragsfrei bleiben.

Fazit und Ausblick

Die Deutsche Rentenversicherung spielt eine unverzichtbare Rolle für die soziale Sicherheit in Deutschland. Sie bietet nicht nur finanzielle Absicherung im Alter, bei Erwerbsminderung und im Todesfall, sondern fördert auch aktiv die Wiederherstellung und Erhaltung der Arbeitsfähigkeit durch Rehabilitationsmaßnahmen. Ein tiefgehendes Verständnis der verschiedenen Leistungen und Voraussetzungen ist entscheidend, um die eigenen Ansprüche optimal zu nutzen und die finanzielle Zukunft abzusichern. Angesichts der demografischen Entwicklung und sich wandelnder Arbeitswelten wird die DRV auch weiterhin gefordert sein, ihre Leistungen an die gesellschaftlichen Bedürfnisse anzupassen und den Menschen in Deutschland ein verlässliches soziales Netz zu bieten. Die kontinuierliche Information und Beratung der Versicherten bleibt dabei ein zentraler Baustein für eine erfolgreiche Rentenpolitik.

Referenzen:

Gesetzliche Rentenversicherung: Altersgrenzen. (Stand: Zugriff am 17. Januar 2026)

Hinterbliebenenrente: Anspruch und Höhe. (Stand: Zugriff am 17. Januar 2026)

Krankenversicherung der Rentner. (Stand: Zugriff am 17. Januar 2026)