Die Riester-Rente ist ein zentraler Baustein der staatlich geförderten Altersvorsorge in Deutschland. Sie soll Ihnen helfen, Versorgungslücken im Alter zu schließen und wird durch Zulagen und Steuervorteile aktiv vom Staat unterstützt. Doch was geschieht, wenn Sie Ihren Riester-Vertrag vorzeitig kündigen? Dieser Schritt kann weitreichende finanzielle Konsequenzen haben, insbesondere im Hinblick auf die staatliche Förderung. Bevor Sie eine Kündigung in Erwägung ziehen, ist es unerlässlich, die Alternativen zu prüfen und die finanziellen Auswirkungen genau zu verstehen.

Die Folgen einer Kündigung des Riester-Vertrags

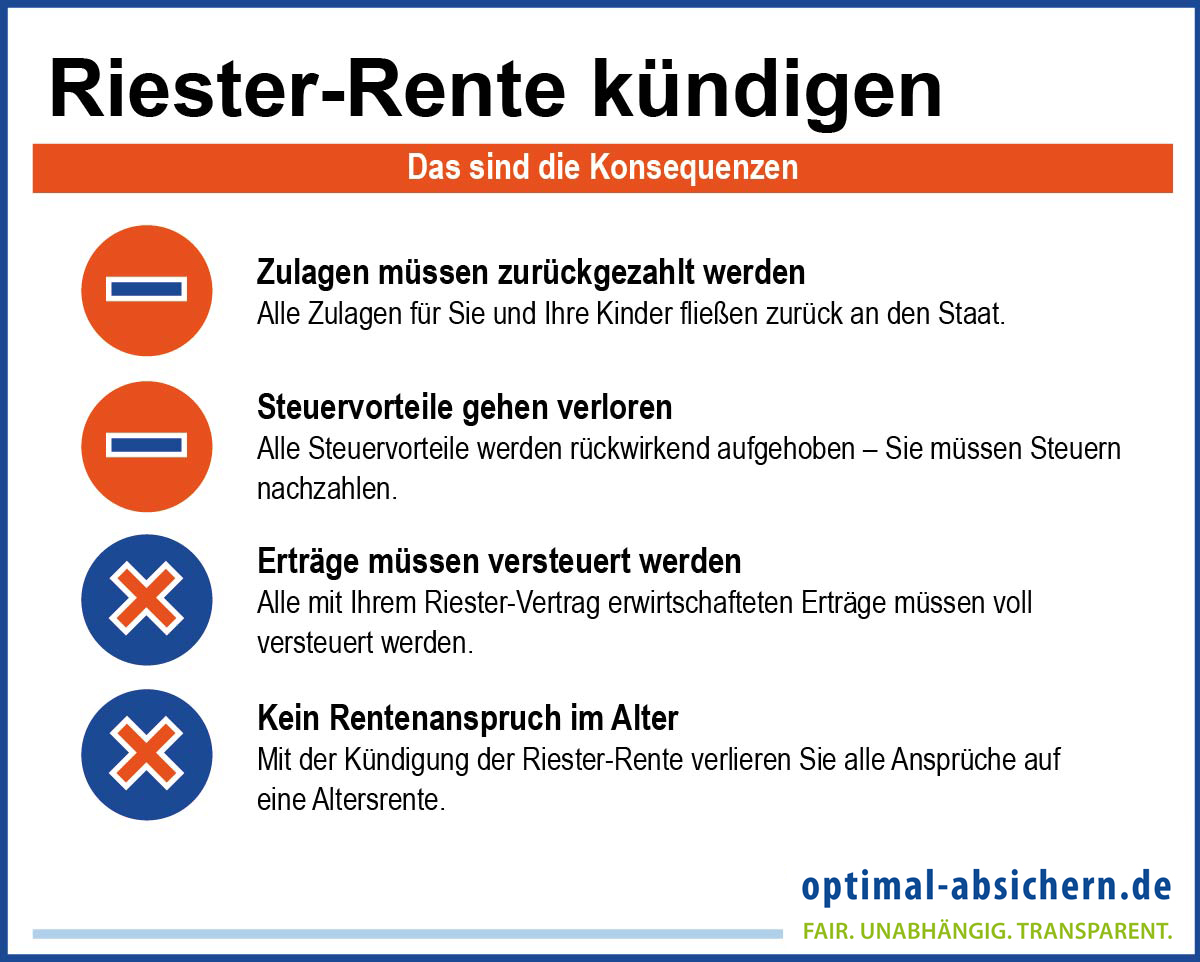

Eine Kündigung hat direkte Auswirkungen auf den Kernzweck des Riester-Vertrags: die langfristige Altersvorsorge. Sobald Sie den Vertrag auflösen, entfällt die Basis für die staatliche Förderung. Das bedeutet konkret, dass Ihnen sowohl die bereits erhaltenen Zulagen als auch die gewährten Steuervorteile verloren gehen. Diese Rückforderung der staatlichen Gelder kann den Wert Ihres angesparten Kapitals erheblich schmälern.

Pfändungsschutz entfällt

Ein wichtiger Aspekt, der oft übersehen wird, ist der Pfändungsschutz. Solange Ihr Riester-Vermögen zweckgebunden für die Altersvorsorge eingesetzt wird und staatliche Förderung genießt, ist es in der Regel vor Pfändungen geschützt. Kündigen Sie den Vertrag, fällt dieser Schutz weg. Dies kann dazu führen, dass Ihr angespartes Kapital im Falle von Schulden oder Insolvenz zur Tilgung herangezogen wird.

Attraktive Alternativen zur Kündigung

Bevor Sie den Schritt der Kündigung gehen, sollten Sie prüfen, ob eine der folgenden Alternativen für Ihre Situation passender ist:

Den Riester-Vertrag ruhen lassen

Wenn Sie vorübergehend keine Beiträge zahlen können oder wollen, ist das Ruhenlassen des Vertrags eine sinnvolle Option. Ihre bisher eingezahlten Beiträge und die erhaltenen Zulagen bleiben erhalten und der Vertrag kann jederzeit mit neuen Einzahlungen fortgesetzt werden. Dies bewahrt Ihnen den Anspruch auf die staatliche Förderung für die Zukunft.

Anbieter- oder Tarifwechsel

Sind Sie unzufrieden mit den Konditionen Ihres aktuellen Riester-Vertrags, ist ein Wechsel zu einem anderen Anbieter oder Tarif oft die bessere Lösung als eine Kündigung. Dabei wird Ihr angespartes Guthaben auf den neuen Vertrag übertragen, ohne dass die staatliche Förderung verloren geht. Beachten Sie jedoch, dass hierbei in der Regel Kosten anfallen und Sie sich vorab über die Zustimmung des neuen Anbieters zur Übertragung informieren sollten. Der Wechsel kann eine gute Gelegenheit sein, bessere Konditionen für Ihre Altersvorsorge zu finden.

Wohn-Riester: Kapital für die eigenen vier Wände

Wenn Sie Ihr Riester-Kapital für den Kauf einer Immobilie, die Finanzierung eines Bauspardarlehens oder die Tilgung eines bestehenden Baudarlehens benötigen, bietet die Option “Wohn-Riester” eine attraktive Möglichkeit. Hierbei können Sie unter bestimmten Voraussetzungen auf Ihr angespartes Kapital zugreifen, ohne die staatliche Förderung komplett zu verlieren. Die ZfA (Zentralstelle für die Altersvorsorge) prüft Ihren Antrag und die Höhe der möglichen Auszahlung.

Was tun, wenn eine Kündigung unvermeidlich ist?

Sollten Sie sich trotz aller Alternativen für eine Kündigung entscheiden, ist eine sorgfältige finanzielle Kalkulation unerlässlich. Ihr Anbieter wird Ihnen nicht den vollen Betrag auszahlen.

Den Rückkaufswert ermitteln

Der erste Schritt ist die Abfrage des aktuellen Rückkaufswertes bei Ihrem Anbieter. Dieser Wert berücksichtigt bereits potenzielle Abzüge.

Rückzahlung von Zulagen und Steuervorteilen

Bei einer vorzeitigen Kündigung handelt es sich um eine “schädliche Verwendung” im Sinne des Gesetzes. Das bedeutet, die staatliche Förderung muss zurückgezahlt werden. Ihr Anbieter wird die gewährten Zulagen und Steuervorteile von Ihrem Guthaben abziehen. Sollte Ihr Guthaben nicht ausreichen, um die Rückforderung zu decken, kann die Differenz direkt von Ihnen nachgefordert werden. Eine Auskunft über die Höhe Ihrer bisherigen Zulagen und Steuervorteile können Sie bei der Deutschen Rentenversicherung anfordern.

Berücksichtigung von Abschlusskosten

Die Kosten für den Vertragsabschluss, die normalerweise über die ersten fünf Jahre verteilt werden, können bei einer vorzeitigen Kündigung ebenfalls vom Rückkaufswert abgezogen werden.

Besteuerung der Erträge

Kapitalerträge, die Sie während der Vertragslaufzeit erzielt haben (z.B. Zinsen), müssen im Auszahlungsfall versteuert werden.

Risiken bei marktgekoppelten Verträgen

Wenn Ihr Riester-Vertrag an die Finanzmärkte gekoppelt ist, besteht das Risiko von Wertverlusten, insbesondere wenn Sie in ungünstigen Marktphasen kündigen. Sprechen Sie hierzu unbedingt mit Ihrem Anbieter.

Der Weg zur Kündigung Ihres Riester-Vertrags

Wenn Sie nach sorgfältiger Prüfung aller Aspekte weiterhin kündigen möchten, ist der Prozess relativ unkompliziert:

- Formloses Kündigungsschreiben: Verfassen Sie ein Schreiben an Ihren Riester-Anbieter.

- Vertragsnummer angeben: Nennen Sie stets Ihre vollständige Vertragsnummer.

- Einzugsermächtigung widerrufen: Ziehen Sie die bestehende Einzugsermächtigung zurück.

- Bankdaten mitteilen: Geben Sie Ihre Bankverbindung für die Auszahlung des Guthabens an.

- Schriftliche Bestätigung anfordern: Bitten Sie um eine schriftliche Bestätigung Ihrer Kündigung.

Kündigungsfristen und Mindestlaufzeit prüfen

Bevor Sie das Schreiben absenden, informieren Sie sich über die Kündigungsfristen und eventuelle Mindestlaufzeiten, die in Ihrem individuellen Vertrag festgelegt sind.