Die Riester-Rente ist ein zentraler Baustein der privaten und betrieblichen Altersvorsorge in Deutschland und bietet durch staatliche Zulagen und Steuervorteile eine attraktive Möglichkeit, für das Alter vorzusorgen. Die Zentrale Zulagenstelle für Altersvermögen (ZfA) ist die zuständige Stelle, die diese Zulagen berechnet und auszahlt. Dieser Artikel beleuchtet die Kernaspekte der Riester-Förderung, erklärt, für wen sie sich lohnt und wie Sie die staatliche Unterstützung optimal nutzen können. Ein fundiertes Verständnis der Riester-Rente ist entscheidend, um Ihre finanzielle Zukunft abzusichern.

Was genau ist die Riester-Rente?

Die Riester-Rente, benannt nach dem ehemaligen Bundesminister Walter Riester, ist eine staatlich geförderte Form der Altersvorsorge. Sie ermöglicht es natürlichen Personen, die in die gesetzliche Rentenversicherung einzahlen, sowie bestimmten weiteren Personengruppen (z. B. Beamte, Hausfrauen/-männer mit bestimmtem Vorbezugsalter), sich ein zusätzliches Vermögen für das Alter aufzubauen. Die Förderung erfolgt durch jährliche Zulagen und die Möglichkeit, Beiträge steuerlich abzusetzen. Die ZfA spielt dabei eine Schlüsselrolle bei der Auszahlung der Zulagen und der Bereitstellung umfassender Informationen.

Die staatliche Förderung im Detail

Die Attraktivität der Riester-Rente liegt primär in den staatlichen Förderungen. Diese setzen sich aus zwei Hauptkomponenten zusammen:

- Grundzulage: Für den Riester-Sparer selbst beträgt die jährliche Grundzulage aktuell 175 Euro. Eine Besonderheit ist die erhöhte Zulage für Riester-Sparer, die das 25. Lebensjahr noch nicht vollendet haben. Diese erhalten zusätzlich eine einmalige Zulage von 200 Euro.

- Kinderzulage: Für jedes Kind, für das Sie Kindergeld beziehen, erhalten Sie eine Kinderzulage. Diese beträgt 185 Euro pro Jahr für Kinder, die bis Ende 2007 geboren wurden. Für Kinder, die ab dem 1. Januar 2008 geboren sind, erhöht sich die Kinderzulage auf 300 Euro pro Jahr. Diese Zulagen werden solange gezahlt, wie Sie auch Anspruch auf Kindergeld haben.

Diese Zulagen werden direkt in Ihren Riester-Vertrag eingezahlt und erhöhen somit Ihr angespartes Vermögen.

Der Steuervorteil der Riester-Rente

Neben den Zulagen bietet die Riester-Rente einen erheblichen steuerlichen Vorteil. Die eigenen Sparbeiträge sowie die erhaltenen Zulagen können als Sonderausgaben in der jährlichen Einkommensteuererklärung geltend gemacht werden. Das Finanzamt prüft dann automatisch, ob die Riester-Förderung über die steuerliche Absetzung höher ist als die staatlichen Zulagen. In diesem Fall wird Ihnen die sogenannte „Günstigerprüfung“ zugutekommt und der höhere Betrag wird Ihnen erstattet, was Ihr monatliches Sparergebnis weiter verbessert. Die Höhe des Steuervorteils hängt von Ihrem persönlichen Einkommensteuersatz ab.

Lohnt sich die Riester-Rente für mich?

Grundsätzlich lohnt sich die Riester-Rente für fast alle, die von der staatlichen Förderung profitieren können. Die Kombination aus Zulagen und potenziellen Steuervorteilen macht sie zu einer der effektivsten Möglichkeiten für den Vermögensaufbau im Alter.

- Für Familien mit Kindern: Durch die hohen Kinderzulagen ist die Riester-Rente besonders attraktiv für Familien.

- Für Geringverdiener: Auch bei niedrigerem Einkommen können die Zulagen eine sinnvolle Ergänzung zur Altersvorsorge darstellen.

- Für Besserverdiener: Der Steuervorteil macht die Riester-Rente auch für Personen mit höherem Einkommen sehr attraktiv.

Es ist ratsam, die individuellen Vorteile durchzurechnen, beispielsweise mithilfe des Riester-Rechners auf der Webseite der Deutschen Rentenversicherung oder durch eine Beratung.

Was passiert bei Kündigung?

Eine Kündigung des Riester-Vertrags ist in der Regel nicht ratsam, da bei einer vorzeitigen Auflösung die erhaltenen Zulagen und Steuervorteile zurückgezahlt werden müssen. Dies kann dazu führen, dass Sie am Ende weniger Geld erhalten, als Sie eingezahlt haben. Es gibt jedoch Ausnahmen, wie beispielsweise bei bestimmten schwerwiegenden Lebensereignissen oder wenn das angesparte Kapital für den Erwerb oder die energetische Sanierung von selbst genutztem Wohneigentum verwendet wird (Wohn-Riester).

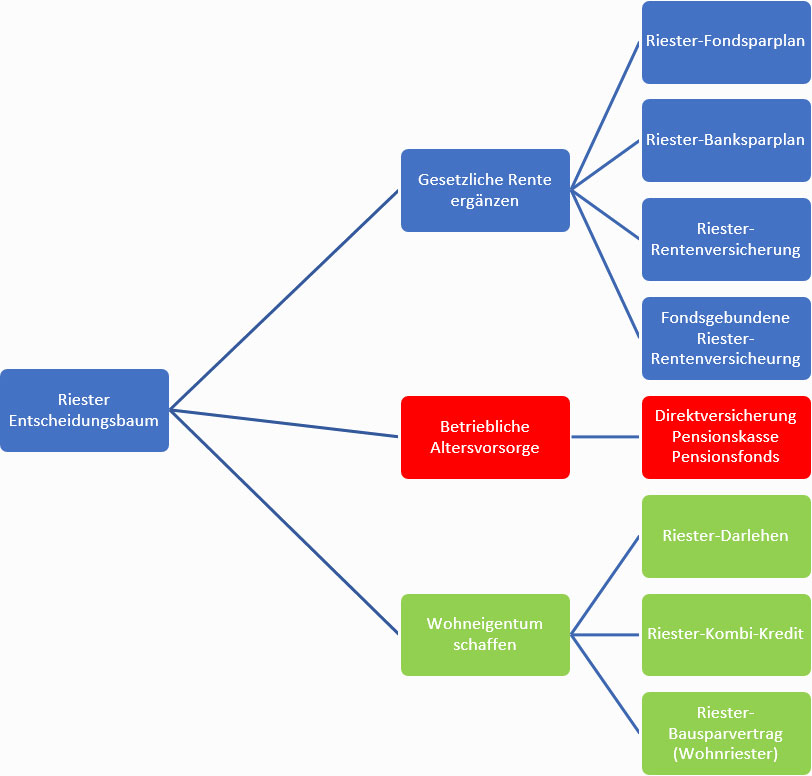

Verschiedene Riester-Vertragsformen

Es gibt verschiedene Arten von Riester-Verträgen, die unterschiedliche Bedürfnisse abdecken:

- Riester-Rentenversicherung: Ein klassischer Versicherungsvertrag, der eine lebenslange Rente im Alter garantiert.

- Riester-Fondssparplan: Hier wird das Geld in Investmentfonds angelegt, was höhere Renditechancen, aber auch höhere Risiken mit sich bringt.

- Banksparpläne: Eine sichere, aber meist renditeschwächere Variante.

- Wohn-Riester: Ermöglicht die Förderung des Erwerbs oder der Tilgung von selbst genutztem Wohneigentum.

Die Wahl des richtigen Vertrags hängt von Ihrer individuellen Risikobereitschaft, Ihren finanziellen Zielen und Lebensumständen ab.

Wichtige Services und Informationen

Die Zentrale Zulagenstelle für Altersvermögen (ZfA) bietet zahlreiche Services, um Sie bei der Riester-Rente zu unterstützen:

- Online-Services: Hier können Sie Anträge digital stellen, beispielsweise Anfragen auf Auskunft über Zulagen oder Entnahmeanträge für Wohn-Riester.

- Riester-Jahresbescheinigung: Jährlich erhalten Sie von Ihrem Anbieter eine Bescheinigung über die eingezahlten Beiträge, Zulagen und das angesparte Guthaben.

- Digitale Rentenübersicht: Unter rentenuebersicht.de erhalten Sie einen umfassenden Überblick über alle Ihre Altersvorsorgeansprüche.

- FAQs und Rückruftermine: Auf der Webseite finden Sie Antworten auf häufig gestellte Fragen und die Möglichkeit, einen kostenfreien Rückruftermin zu vereinbaren, um individuelle Fragen zu klären.

Fazit: Ihr Vorsorgeengagement wird belohnt

Die Riester-Rente ist eine sinnvolle Ergänzung zu Ihrer Altersvorsorge, die durch staatliche Zulagen und Steuervorteile maßgeblich gefördert wird. Indem Sie regelmäßig sparen und die staatlichen Anreize nutzen, bauen Sie ein wertvolles Vermögen für Ihren Ruhestand auf. Informieren Sie sich umfassend und nutzen Sie die vielfältigen Möglichkeiten, die Ihnen die Riester-Förderung bietet.

Die Digitale Rentenübersicht

Einen Überblick über Ihre gesetzliche, betriebliche und private Altersvorsorge erhalten Sie auf der Internetseite der Digitalen Rentenübersicht.