Die Riester-Rente ist eine staatlich geförderte Altersvorsorge, die darauf abzielt, die finanzielle Absicherung im Alter zu verbessern. Sie sparen jährlich einen wählbaren Betrag in diese Form der Vorsorge, und der Staat belohnt Ihr Engagement mit verschiedenen Förderungen. Diese Förderung setzt sich aus Zulagen und steuerlichen Vorteilen zusammen. Für Berufseinsteiger gibt es zudem einen einmaligen Bonus.

Die verschiedenen Riester-Zulagen im Überblick

Die staatliche Förderung der Riester-Rente gliedert sich hauptsächlich in die Grundzulage, die Kinderzulage und den Berufseinsteigerbonus.

Grundzulage

Für jedes Beitragsjahr, in dem Sie den sogenannten Mindesteigenbeitrag leisten, erhalten Sie eine Grundzulage vom Staat. Seit dem Jahr 2018 beträgt diese maximale Förderung 175 Euro pro Person und Jahr. Um die volle Grundzulage zu erhalten, ist die Einzahlung des Mindesteigenbeitrags erforderlich. Die Beantragung der Zulage kann in vier einfachen Schritten erfolgen.

Kinderzulage

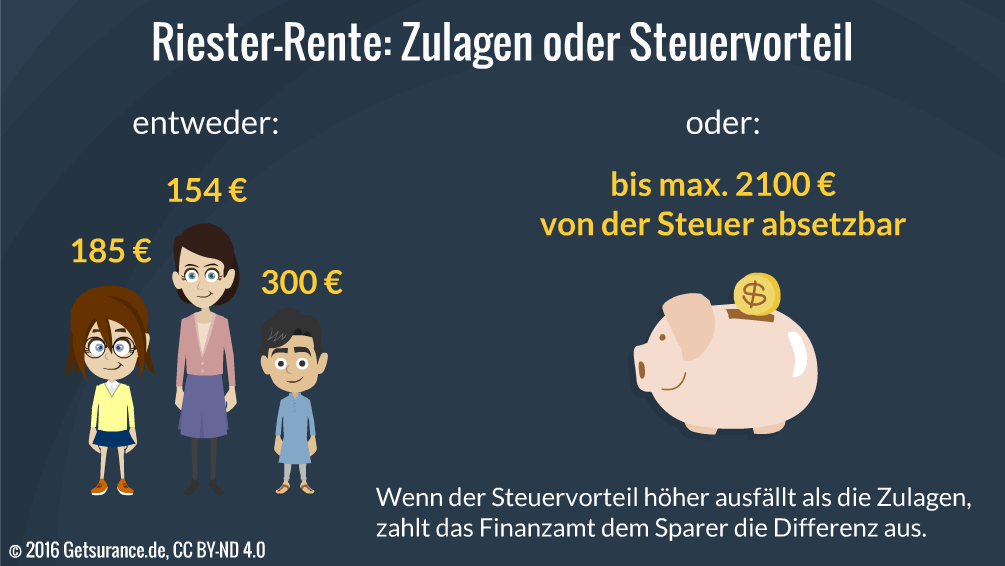

Leben Kinder in Ihrem Haushalt, für die Sie Kindergeld beziehen, erhöht sich die staatliche Förderung durch die Kinderzulage. Für Kinder, die vor 2008 geboren wurden, zahlt der Staat jährlich 185 Euro. Für ab 2008 geborene Kinder erhöht sich dieser Betrag auf 300 Euro pro Jahr und Kind. Bei verheirateten Paaren, die nicht dauerhaft getrennt leben, wird die Kinderzulage üblicherweise der Mutter zugeordnet. Auf gemeinsamen Antrag kann sie jedoch auch dem Vater übertragen werden. Bei gleichgeschlechtlichen Lebenspartnern erhält der Elternteil die Zulage, der auch das Kindergeld bezieht; auch hier ist eine Übertragung auf den Partner möglich.

Berufseinsteigerbonus

Besonders attraktiv ist die Riester-Rente für junge Menschen am Beginn ihrer beruflichen Laufbahn. Bis zum 25. Geburtstag zahlt der Staat einmalig einen Bonus von 200 Euro auf Ihr Riester-Konto ein. Je früher Sie mit dem Sparen beginnen, desto stärker wirkt sich dies positiv auf Ihre spätere zusätzliche Rente aus.

Der Mindesteigenbeitrag für die volle Förderung

Um die maximalen Zulagen zu erhalten, müssen Sie jährlich den sogenannten Mindesteigenbeitrag leisten. Dieser beträgt 4 Prozent Ihres rentenversicherungspflichtigen Einkommens des Vorjahres, jedoch gedeckelt auf maximal 2.100 Euro. Von diesem Betrag werden die erhaltenen Zulagen noch abgezogen.

Beispielrechnung für 2024 (unter der Einkommensgrenze)

Herr Müller-Meier verdiente 2023 ein rentenversicherungspflichtiges Einkommen von 35.000 Euro und hat Anspruch auf die Kinderzulage für ein 2011 geborenes Kind.

| Berechnungsgrundlage | Betrag |

|---|---|

| 4 Prozent von 35.000 Euro | = 1.400 € |

| abzüglich Grundzulage (-175 €) | – 175 € |

| abzüglich Kinderzulage (-300 €) | – 300 € |

| Mindesteigenbeitrag | = 925 € |

Das bedeutet, Herr Müller-Meier sollte 2024 mindestens 925 Euro (ca. 78 Euro monatlich) einzahlen, um die volle staatliche Förderung zu erhalten.

Beispielrechnung für 2024 (über der Einkommensgrenze)

Frau Yilmaz erzielte 2023 ein rentenversicherungspflichtiges Einkommen von 55.000 Euro und hat ebenfalls Anspruch auf die Kinderzulage für ein 2011 geborenes Kind.

| Berechnungsgrundlage | Betrag |

|---|---|

| 4 Prozent von 55.000 Euro | = 2.200 € |

| Begrenzung auf 2.100 Euro | = 2.100 € |

| abzüglich Grundzulage (-175 €) | – 175 € |

| abzüglich Kinderzulage (-300 €) | – 300 € |

| Mindesteigenbeitrag | = 1.625 € |

Frau Yilmaz muss demnach mindestens 1.625 Euro (ca. 136 Euro monatlich) im Jahr 2024 einzahlen, um die maximale staatliche Förderung zu sichern.

Sollten Sie weniger als Ihren Mindesteigenbetrag einzahlen, erhalten Sie die Zulagen und den Berufseinsteigerbonus anteilig. Ein nützlicher Riester-Rechner kann Ihnen helfen, Ihre individuelle Förderungshöhe zu ermitteln.

Der steuerliche Vorteil der Riester-Rente

Zusätzlich zu den Zulagen bietet die Riester-Rente auch steuerliche Vorteile. Die eingezahlten Beiträge können in der Einkommensteuererklärung als Sonderausgaben geltend gemacht werden. Dies ist besonders vorteilhaft für Personen mit höherem Einkommen oder ohne Kinder. Die genaue Höhe des Steuervorteils hängt von Ihrem individuellen Einkommensteuersatz ab und wird unter Berücksichtigung der Zulagen berechnet. Informationen dazu finden Sie in Ihrem Steuerbescheid oder erhalten Auskunft von Ihrem Finanzamt oder einem Steuerberater. Eine Broschüre zum Steuerrecht gibt weitere Details.

So sichern Sie Ihren Steuervorteil

- Geben Sie alle Ihre Riester-Zahlungen des jeweiligen Jahres in der „Anlage AV“ Ihrer Einkommensteuererklärung an.

- Das Finanzamt prüft automatisch, ob der Steuervorteil durch den Sonderausgabenabzug höher ausfällt als die erhaltenen Zulagen. Ist dies der Fall, erhalten Sie die Differenz als zusätzliche Steuerermäßigung gutgeschrieben.

Wer hat Anspruch auf die Riester-Förderung?

Grundsätzlich können alle Personen, die Pflichtbeiträge in die gesetzliche Rentenversicherung einzahlen, eine staatlich geförderte Altersvorsorge nutzen. Dazu gehören Arbeitnehmer, Auszubildende und bestimmte Selbstständige. Des Weiteren besteht Anspruch für:

- Bezieher von Arbeitslosengeld I und II: Wenn Sie vor dem Bezug von Arbeitslosengeld rentenversicherungspflichtig waren.

- Pflegepersonen: Bei nicht-erwerbsmäßiger Pflege von Angehörigen, wenn bestimmte Kriterien hinsichtlich Stundenzahl und Dauer erfüllt sind und Sie nebenbei nicht mehr als 30 Stunden pro Woche arbeiten.

- Elternteile in der Kindererziehungszeit: Während der Elternzeit, sofern die Erziehungszeiten bei der Rentenversicherung anerkannt werden. Der Antrag V0800 steht hierfür zur Verfügung.

- Bezieher von Kranken- oder Vorruhestandsgeld: Wenn Sie Ersatzleistungen für Ihren Lebensunterhalt erhalten und vor oder währenddessen rentenversicherungspflichtig waren oder sind.

- Geringfügig Beschäftigte: Die auf ihren Minijob-Verdienst Pflichtbeiträge in die Rentenversicherung zahlen.

- Amtsträger, Soldaten, Landwirte, Künstler und Frührentner: Unter bestimmten Voraussetzungen, wie z.B. Pflichtversicherung in der Künstlersozialkasse oder der Alterssicherung der Landwirte.

- Bundesfreiwillige und freiwillig Wehrdienstleistende: Wenn sie in ihre Riester-Rente einzahlen.

- Weitere Personen: Auch Selbstständige, die nicht pflichtversichert sind, können unter bestimmten Voraussetzungen (Ehepartner ist riester-berechtigt, eigene Mindesteinzahlung von 60 Euro jährlich, Wohnsitz im EU/EWR-Gebiet) mittelbar von der Förderung profitieren.

Dauer der staatlichen Förderung

Die Riester-Zulage und der Steuervorteil werden Ihnen solange gewährt, wie Sie Pflichtbeiträge in die gesetzliche Rentenversicherung einzahlen oder zu den anspruchsberechtigten Personengruppen gehören. Die Kinderzulage wird jedoch nur so lange gezahlt, wie auch Kindergeld bezogen wird. Bei Änderungen, wie dem Eintritt des Kindes ins Berufsleben, ist eine Information an den Anbieter notwendig.

Die staatliche Förderung ist ein wichtiger Anreiz, um privat für das Alter vorzusorgen. Startet die nächste Generation ins Berufsleben, kann der Berufseinsteigerbonus auch für sie eine attraktive Möglichkeit darstellen.

Auszahlung der staatlichen Förderung

Die Riester-Zulagen müssen jährlich für das abgelaufene Beitragsjahr beantragt werden. Dies kann entweder direkt durch Sie oder durch eine Vollmacht an Ihren Riester-Anbieter geschehen. Die Zulagen werden von der Zentralen Zulagenstelle für Altersvermögen (ZfA) auf Ihr Riester-Konto überwiesen.

Tragen Sie Ihre Riester-Beiträge in Ihrer Einkommensteuererklärung ein, um Ihr zu versteuerndes Einkommen zu mindern und den Steuervorteil zu nutzen.

Beantragen Sie jetzt unkompliziert Ihren staatlichen Zuschuss über die “4 Schritte zur Zulage”. Sollten Sie weitere Fragen zur staatlich geförderten Altersvorsorge haben, steht Ihnen unser Service und Auskunft-Bereich gerne zur Verfügung.