Die Besteuerung von Rentenbezügen in Deutschland ist ein komplexes Thema, das sich seit dem Inkrafttreten des Alterseinkünftegesetzes (AltEinkG) am 1. Januar 2005 grundlegend verändert hat. Während früher primär der Ertragsanteil gesetzlicher Renten steuerpflichtig war, sieht die aktuelle Regelung eine schrittweise Erhöhung des steuerpflichtigen Anteils vor. Dieser Leitfaden beleuchtet die verschiedenen Aspekte der Rentenbesteuerung und wie Sie Ihre Nettorente berechnen können.

Die Entwicklung der Rentenbesteuerung

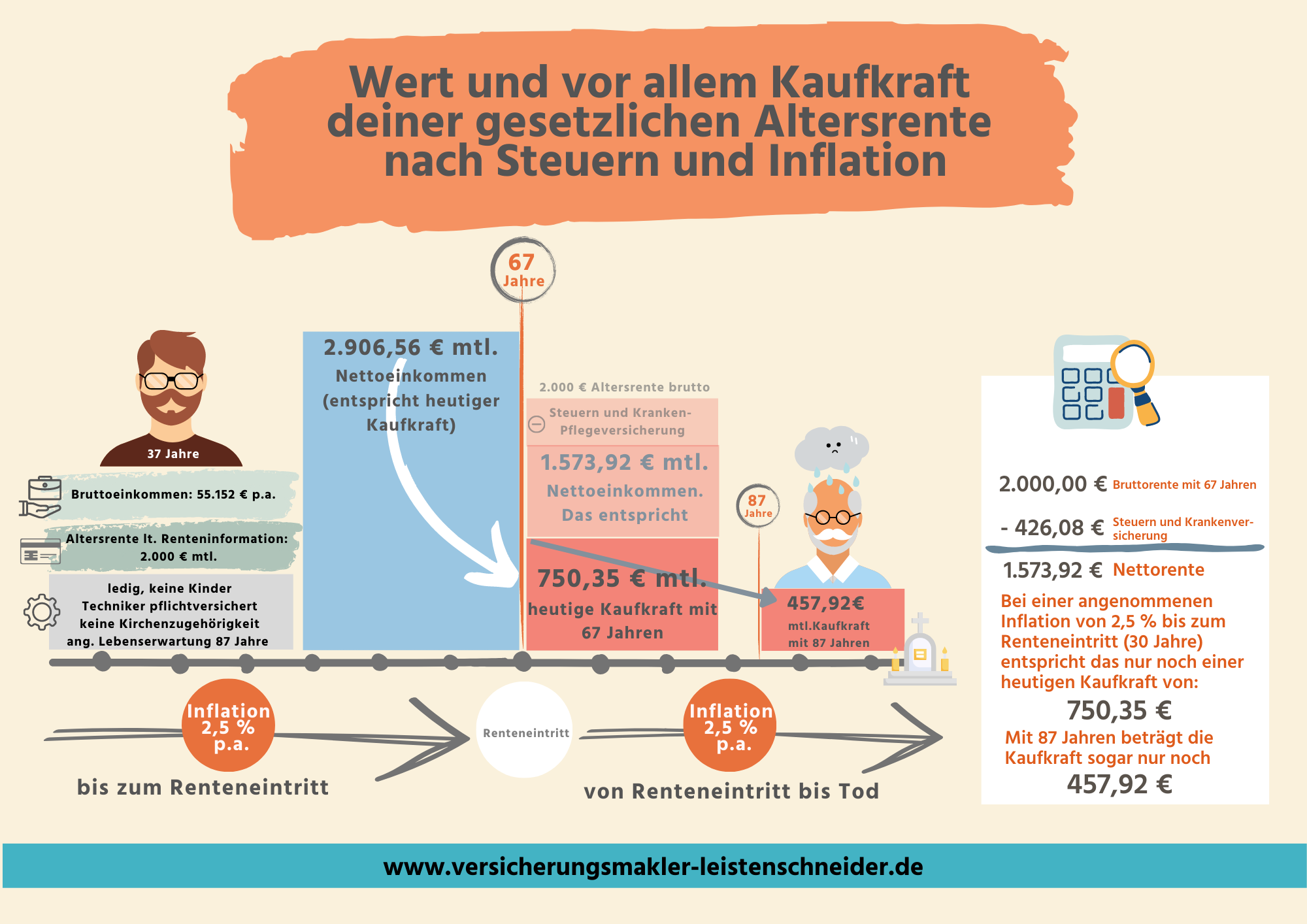

Bis Ende 2004 war nur der Ertragsanteil der gesetzlichen Rente steuerpflichtig. Beim Renteneintritt mit 65 Jahren betrug dieser Anteil 27 Prozent. Mit dem Alterseinkünftegesetz wurde die Besteuerung von Altersbezügen neu geordnet. Seit 2005 sind gesetzliche Renten zu mindestens 50 Prozent steuerpflichtig. Für Rentner, die nach 2005 in den Ruhestand getreten sind, steigt der steuerpflichtige Anteil kontinuierlich an: Bis 2020 jährlich um 2 Prozent (erreichte 80%), in den Jahren 2021 und 2022 um jeweils 1 Prozent, und seit 2023 bis 2058 erhöht er sich jährlich um 0,5 Prozentpunkte. Dies führt dazu, dass im Jahr 2058 alle gesetzlichen Renten vollständig steuerpflichtig sein werden.

Rentenbesteuerung berechnen: Ihr Weg zur Nettorente

Um die Höhe Ihrer Nettorente bei Renteneintritt zu ermitteln, steht Ihnen ein benutzerfreundlicher Rentenbesteuerungsrechner zur Verfügung. Dieser Rechner ermöglicht eine schnelle und unkomplizierte Berechnung.

Wichtiger Hinweis zur Anwendung des Rechners: Der Rechner ist für die Berechnung der Nettorente bei Einzelveranlagung oder bei gemeinsamer Veranlagung konzipiert, sofern der Partner kein eigenes Einkommen oder keine Rente bezieht. Beziehen beide Partner eine Rente, muss die Berechnung für jede Person separat erfolgen. Der Rechner berücksichtigt bereits die ab dem 1. Januar 2026 gültigen Bemessungsgrenzen und Grundfreibeträge.

Anwendungsschritte des Rentenbesteuerungsrechners:

- Renteneintrittsjahr: Geben Sie das Jahr an, in dem Sie voraussichtlich in Rente gehen oder bereits gegangen sind. Dieses Datum ist entscheidend für die Ermittlung des korrekten Besteuerungssatzes.

- Altersrente (Brutto): Tragen Sie den monatlichen Bruttobetrag Ihrer gesetzlichen Rente ein. Informationen hierzu finden Sie in Ihrem Rentenbescheid oder der jährlichen Renteninformation der Deutschen Rentenversicherung.

- Betriebliche Altersvorsorge (bAV): Falls Sie eine betriebliche Altersvorsorge nutzen, geben Sie den entsprechenden monatlichen Betrag ein. Die bAV ist eine von Arbeitgebern organisierte Vorsorgemaßnahme.

- Riester-Rente: Geben Sie die monatliche (Brutto-)Rentenauszahlung aus Ihrem Riester-Vertrag an.

- Berechnungsmethode:

- Wählen Sie “Ertragsanteilbesteuerung” für die Berechnung von privaten Rentenversicherungen. Hierbei wird nur der Ertragsanteil besteuert, der aus Zinserträgen resultiert.

- Wählen Sie zwischen “getrennter Veranlagung” (Einzelveranlagung) und “gemeinsamer Veranlagung” (Ehegattensplitting). Das Ehegattensplitting kann unter bestimmten Voraussetzungen steuerliche Vorteile bieten und kann jährlich neu entschieden werden.

Nach Eingabe aller relevanten Daten können Sie per Klick auf den Button die Berechnung starten und erhalten eine detaillierte Aufschlüsselung der Rentenbesteuerung.

ETF als Baustein der Altersvorsorge

Immer mehr Menschen setzen auf ETFs (Exchange Traded Funds) für ihre Altersvorsorge. Wenn Sie wissen möchten, wie sich diese Strategie finanziell auswirken kann, können Sie die potenzielle Wertentwicklung mit entsprechenden Rechnern ermitteln. Altersvorsorge mit ETFs und Steuervorteilen bietet hierzu eine interessante Möglichkeit.

Ertragsanteilsbesteuerung vs. Nachgelagerte Besteuerung

Die Besteuerung von Renten hängt maßgeblich von der Art des Rentenbezugs ab. Grundsätzlich unterscheidet man zwischen der Ertragsanteilsbesteuerung und der nachgelagerten Besteuerung.

Was bedeutet nachgelagerte und Ertragsanteilsbesteuerung?

- Nachgelagerte Besteuerung: Hierbei wird die Rente in voller Höhe mit Ihrem persönlichen Einkommensteuersatz versteuert. Ausnahmen bilden die gesetzliche Rente und die Rürup-Rente (Basisrente), bei denen der steuerpflichtige Anteil schrittweise bis 2058 auf 100 Prozent ansteigt.

- Ertragsanteilsbesteuerung: Diese Form der Besteuerung greift bei privaten Rentenversicherungen. Nur der sogenannte Ertragsanteil – also der auf Zinsen entfallende Teil der Rente – ist steuerpflichtig. Die Höhe des Ertragsanteils richtet sich nach dem Alter des Rentenberechtigten bei Rentenbeginn.

Besteuerung und Freibetrag bei gesetzlicher Rente und Rürup-Rente

Der steuerpflichtige Anteil der gesetzlichen Rente und der Rürup-Rente richtet sich nach dem Rentenbeginnjahr. Die folgende Tabelle zeigt die Entwicklung des Besteuerungsanteils und des entsprechenden Freibetrags:

| Jahr des Rentenbeginns | Besteuerungsanteil in Prozent | Prozentsatz für Rentenfreibetrag |

|---|---|---|

| Bis 2005 | 50 | 50 |

| 2006 | 52 | 48 |

| … | … | … |

| 2020 | 80 | 20 |

| 2021 | 81 | 19 |

| 2022 | 82 | 18 |

| 2023 | 82,5 | 17,5 |

| … | … | … |

| 2058 | 100 | 0 |

Beispiel: Geht man von einem Rentenbeginn im Jahr 2020 mit einer Jahresrente von 20.000 Euro und einem persönlichen Steuersatz von 25 Prozent aus, sind 80 Prozent der Rente (16.000 Euro) steuerpflichtig. Daraus ergibt sich eine Steuerlast von 4.000 Euro (16.000 Euro * 25%).

Die Besteuerung nach dem Ertragsanteil

Der steuerpflichtige Ertragsanteil einer privaten Rente wird durch das Alter des Rentenberechtigten bei Rentenbeginn bestimmt. Je jünger der Rentenberechtigte, desto höher ist der Ertragsanteil.

| Alter bei Rentenbeginn (vollendetes Lebensjahr) | Ertragsanteil in Prozent |

|---|---|

| 0 bis 1 | 59 |

| 2 bis 3 | 58 |

| … | … |

| 65 bis 66 | 18 |

| 67 | 17 |

| … | … |

| ab 97 | 1 |

Beispiel: Bei einem Rentenbezieher, der mit 65 Jahren in Rente geht, beträgt der Ertragsanteil 18 Prozent. Bei einer Jahresrente von 20.000 Euro und einem Steuersatz von 25 Prozent wären 3.600 Euro (18% von 20.000 Euro) die Berechnungsgrundlage, woraus sich eine Steuer von 900 Euro (3.600 Euro * 25%) ergibt.

Betriebliche Altersvorsorge (bAV) und Riester-Renten

Sowohl die betriebliche Altersvorsorge als auch die Riester-Rente unterliegen der nachgelagerten Besteuerung. Bei der bAV kommen zusätzlich Beiträge zur gesetzlichen Rentenversicherung hinzu, was die Kombination beider Produkte unattraktiv machen kann. Riester-Renten sind von solchen zusätzlichen Beitragsbelastungen ausgenommen.

Lebenslange Leibrenten

Hierzu zählen neben privaten Rentenversicherungen auch Rentenzahlungen aus der Überlassung von Immobilien. Diese werden ebenfalls nach dem Ertragsanteilsprinzip besteuert.

Nicht lebenslange Leibrenten

Wenn die Auszahlung einer Leibrente von vornherein zeitlich begrenzt ist, werden diese Erträge als Einkünfte aus Kapitalvermögen betrachtet und unterliegen der Abgeltungssteuer von 25 Prozent.

Besteuerung bar ausgezahlter Überschussanteile

Üblicherweise werden Überschussanteile zur Erhöhung der Lebens- oder Rentenleistung genutzt. Eine Barauszahlung dieser Anteile kann jedoch als Ertrag aus Kapitalvermögen eingestuft werden und unterliegt dann der Abgeltungssteuer.

Finanztip zur Rente

In Zusammenarbeit mit Finanzexperten werden wiederkehrende Fragen rund um das Thema Rente beantwortet, um Ihnen weitere wertvolle Einblicke zu geben.