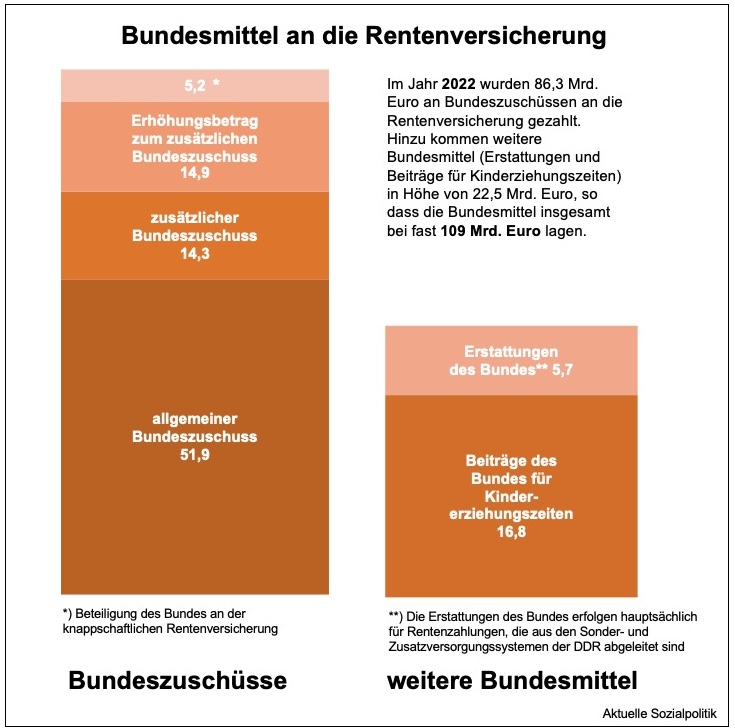

Die Deutsche Rentenversicherung (DRV) bewegt jährlich Milliardenbeträge, die für das Verständnis des deutschen Sozialsystems unerlässlich sind. Im Jahr 2024 beliefen sich die Gesamteinnahmen der DRV auf beeindruckende 402 Milliarden Euro. Diese Summe verdeutlicht die immense Bedeutung der Rente, die in ihrer finanziellen Dimension mit dem gesamten Bundeshaushalt vergleichbar ist. Dennoch ist die Finanzlage der Rentenversicherung ein konstantes Thema in der öffentlichen Debatte. Kritiker der umlagefinanzierten gesetzlichen Rente weisen häufig auf die staatlichen Zuschüsse hin, die jährlich in die Rentenkassen fließen. Diese Zuschüsse, die allein im Jahr 2024 rund 116 Milliarden Euro aus dem Bundeshaushalt umfassten, werden von manchen als Beleg für die mangelnde Gesundheit des Systems interpretiert. Daraus leiten sich Forderungen nach Rentenkürzungen, einer Anhebung des Rentenalters oder einer stärkeren Fokussierung auf private Vorsorge ab. Die Schlagzeilen über steigende Bundeszuschüsse dienen oft dazu, Stimmung gegen das Umlagesystem zu machen. Doch eine genauere Betrachtung der Zahlen und der zugrundeliegenden Mechanismen offenbart ein differenzierteres Bild.

Trügerische Zahlen: Die Relation ist entscheidend

Bei der Analyse von Finanzdaten ist es unerlässlich, Zahlen nicht isoliert zu betrachten, sondern ihren Kontext zu verstehen. Die schiere Höhe des Bundeszuschusses in Milliardenhöhe sagt wenig über die tatsächliche finanzielle Stärke der Rentenversicherung aus. Aufschlussreicher ist es, diesen Zuschuss ins Verhältnis zu den Gesamtausgaben der Rentenversicherung zu setzen. Über Jahrzehnte hinweg ist dieser Anteil weitgehend konstant geblieben, selbst bei steigender Rentnerzahl. Die Annahme, die Rentenversicherung werde zunehmend zu einem reinen “Zuschussgeschäft”, entbehrt somit einer soliden Grundlage.

Darüber hinaus relativiert sich die Bedeutung des Bundeszuschusses erheblich, wenn man ihn im Verhältnis zur gesamten Wirtschaftsleistung, dem Bruttoinlandsprodukt (BIP), betrachtet. Obwohl der absolute Betrag des Zuschusses aufgrund von Inflation und demografischer Entwicklung steigt, ist sein Anteil an der Wirtschaftsleistung in den letzten 15 Jahren gesunken. Von rund 3,3 Prozent des BIP im Jahr 2009 fiel er bis 2022 auf 2,8 Prozent. Diese Entwicklung widerlegt die Vorstellung eines “Ausufens” der Kosten im Verhältnis zur deutschen Wirtschaftskraft.

Leistung ohne Beitragszahlung: Die Bedeutung von “versicherungsfremden Leistungen”

Ein zentraler und oft übersehener Grund für die Notwendigkeit von Bundeszuschüssen liegt in sogenannten “versicherungsfremden” oder “nicht beitragsgedeckten” Leistungen. Hierbei handelt es sich um Leistungen, die von der Rentenversicherung finanziert werden, obwohl keine entsprechenden Rentenbeiträge eingezahlt wurden. Ein prominentes Beispiel hierfür ist die “Mütterrente”, die Rentenansprüche für Zeiten der Kindererziehung gewährt, ohne dass in diesen Perioden Beiträge gezahlt werden. Solche Leistungen sind gesellschaftlich wichtig und dienen der sozialen Gerechtigkeit und Absicherung, wie auch die Grundrente, die langjährig Geringverdienende unterstützt.

Diese Leistungen sind jedoch keine Angelegenheit, die ausschließlich von den Beitragszahlern der Rentenversicherung getragen werden sollte. Sie sind vielmehr eine Aufgabe der gesamten Gesellschaft und sollten daher aus allgemeinen Steuermitteln finanziert werden. Der Bundeszuschuss, der aus Steuereinnahmen gespeist wird, dient genau diesem Zweck. Er stellt sicher, dass wichtige soziale Errungenschaften nicht die Beitragszahler übermäßig belasten. Es ist daher gerechtfertigt, dass die Gemeinschaft aller Steuerzahler diese Aufgaben mitträgt, unabhängig davon, ob sie selbst in die gesetzliche Rentenversicherung einzahlen.

Die Rentenkasse im Minus: Eine Frage der gerechten Finanzierung

Die entscheidende Frage ist daher nicht, ob der Bundeszuschuss gerechtfertigt ist, sondern ob er ausreichend hoch ist, um alle “nicht beitragsgedeckten” Leistungen adäquat abzudecken. Die Definition und Bemessung dieser Leistungen ist jedoch komplex und oft von unterschiedlichen politischen Bewertungen beeinflusst. Die Deutsche Rentenversicherung selbst unterscheidet verschiedene Berechnungsmaßstäbe. Nach einer engeren Definition beliefen sich die “nicht beitragsgedeckten Leistungen” im Jahr 2023 auf rund 68 Milliarden Euro, während nach einer weiter gefassten Definition über 124 Milliarden Euro angesetzt wurden.

Angesichts eines Bundeszuschusses von rund 84 Milliarden Euro wird deutlich, dass die tatsächlichen Ausgaben für diese Leistungen die Zuschüsse in einigen Fällen übersteigen können. Experten und auch die Rentenversicherung selbst gehen davon aus, dass die Beitragszahler somit Aufgaben finanzieren, die eigentlich auf alle Steuerzahler verteilt werden sollten – einschließlich Beamter und Selbstständiger, die nicht rentenversicherungspflichtig sind. Eine gerechtere Finanzierung, bei der diese gesamtgesellschaftlichen Aufgaben auch von denjenigen getragen werden, die nicht direkt einzahlen, würde die Rentenkasse erheblich entlasten. Die Debatte sollte sich daher auf die Schaffung einer gerechten Finanzierungsstruktur konzentrieren, anstatt auf eine unseriöse Zahlenspielerei, die lediglich dazu dient, die gesetzliche Rente in ein schlechtes Licht zu rücken. Cosmos Lebensversicherung kündigen könnte in diesem Kontext eine Überlegung für individuell Vorsorgende sein, sollte aber nicht von der Notwendigkeit einer soliden umlagefinanzierten Basis ablenken.

Eine umfassende Betrachtung der Rente würde auch die Möglichkeiten von Check24 Lebensversicherung verkaufen oder Winninger Lebensversicherung verkaufen einschließen, um alternative Vorsorgemodelle zu verstehen, aber die Kernidee der Solidarität in der gesetzlichen Rente bleibt essentiell. Plattformen wie Finanztip Lebensversicherung verkaufen bieten oft Einblicke in verschiedene Finanzierungsansätze. Um die komplexen finanziellen Zusammenhänge vollständig zu verstehen, kann auch die Konsultation eines Proxalto Vertreters hilfreich sein, um alle Aspekte der Altersvorsorge zu beleuchten.