Die private Altersvorsorge ist ein Eckpfeiler der finanziellen Planung in Deutschland, und die Riester-Rente spielt dabei für viele eine wichtige Rolle, da sie staatlich gefördert wird. Doch was passiert mit dem angesparten Kapital, wenn der Versicherte verstirbt, insbesondere im Kontext der Rentengarantiezeit? Die Rentengarantiezeit Riester ist eine essenzielle Vertragsklausel in vielen privaten Altersvorsorgeprodukten, die sicherstellt, dass die Rentenzahlungen über einen bestimmten Zeitraum hinweg auch nach dem Tod des Rentenempfängers an die Hinterbliebenen weiterfließen. Diese Regelung bietet eine wichtige finanzielle Absicherung und sollte bei der Wahl einer Altersvorsorge genau verstanden werden.

Es ist wichtig zu betonen, dass die Rentengarantiezeit keinerlei Einfluss auf die Dauer der Rentenzahlung an den ursprünglichen Rentenempfänger hat. Sobald die Auszahlungsphase beginnt, wird die Rente lebenslang gezahlt, unabhängig davon, wie lange die Rentengarantiezeit gewählt wurde. Hier geht es ausschließlich um die Vererbbarkeit des Kapitals nach dem Ableben des Hauptversicherten.

Bei Vertragsabschluss legen Sie die Dauer der Rentengarantiezeit fest. Typischerweise stehen hier Optionen wie 5, 10, 15, 20 oder 25 Jahre zur Auswahl. Es besteht auch die Möglichkeit, gänzlich auf diese Klausel zu verzichten, was jedoch die Absicherung Ihrer Angehörigen im Todesfall beeinträchtigen kann. Die Entscheidung für eine bestimmte Dauer sollte wohlüberlegt sein und die individuellen familiären sowie finanziellen Umstände berücksichtigen.

Funktionsweise der Rentengarantiezeit: Zwei Szenarien

Um die Anwendung der Rentengarantiezeit besser zu verstehen, betrachten wir zwei entscheidende Szenarien, die sich nach dem Zeitpunkt des Todes des Rentenempfängers richten:

Szenario 1: Tod vor Ablauf der Rentengarantiezeit

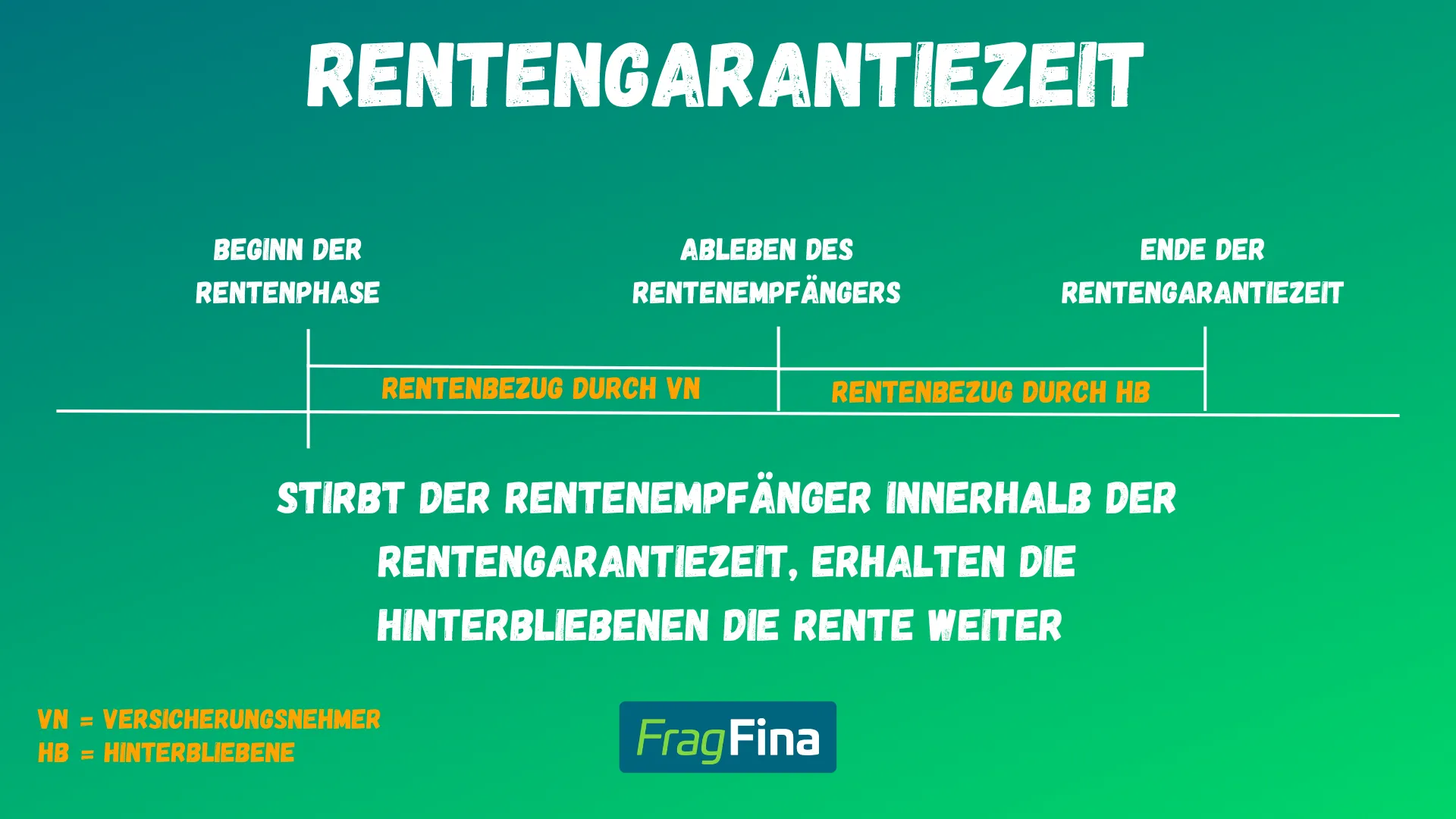

Tritt der Todesfall des Rentenempfängers innerhalb des vertraglich vereinbarten Zeitraums der Rentengarantiezeit ein, wird die Rente für die verbleibende Restdauer an die Hinterbliebenen weitergezahlt. Dies ist eine zentrale Schutzfunktion, die sicherstellt, dass Ihre Angehörigen in einer schwierigen Zeit nicht auch noch mit finanziellen Engpässen kämpfen müssen. Die Auszahlung erfolgt entweder an einen explizit im Vertrag benannten Begünstigten oder, falls keine Benennung erfolgt ist, gemäß der gesetzlichen Erbfolge. Dies unterstreicht die Bedeutung einer klaren Regelung im Vertrag und der regelmäßigen Überprüfung der Begünstigten.

Diagramm: Rentengarantiezeit – Szenario 1: Tod vor Ablauf der Garantiezeit

Diagramm: Rentengarantiezeit – Szenario 1: Tod vor Ablauf der Garantiezeit

Die Benennung eines Begünstigten ist besonders wichtig, um sicherzustellen, dass das Geld direkt und unkompliziert an die gewünschten Personen gelangt. Bei der Riester-Rente sind hierbei jedoch spezifische Regeln zu beachten: Begünstigte können in der Regel nur der Ehepartner oder kindergeldberechtigte Kinder sein. Andernfalls müssen die staatlichen Zulagen zurückgezahlt und die Leistungen versteuert werden. Daher ist es entscheidend, sich über die genauen Bedingungen des Riester-Vertrags und die steuerlichen Auswirkungen bei der Vererbung zu informieren, um keine unerwarteten Nachteile zu erleiden.

Szenario 2: Tod nach Ablauf der Rentengarantiezeit

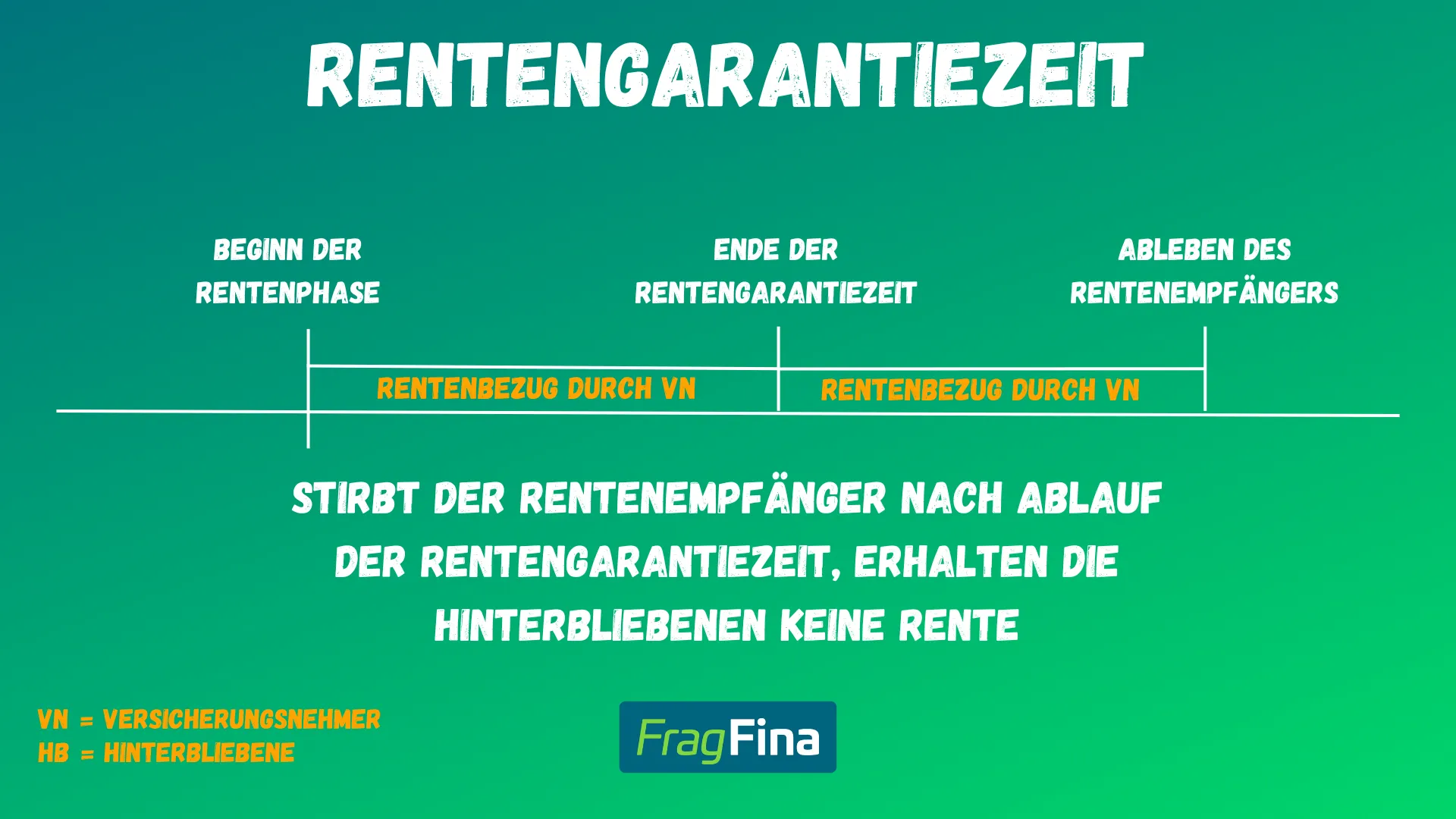

Verstirbt der Rentenempfänger, nachdem die vereinbarte Rentengarantiezeit bereits abgelaufen ist, findet keine weitere Rentenvererbung statt. In diesem Fall endet die Rentenzahlung mit dem Tod des Versicherten. Dieses Szenario verdeutlicht, warum die Wahl einer ausreichend langen Rentengarantiezeit für viele Versicherte von Bedeutung ist, insbesondere wenn sie jüngere Hinterbliebene absichern möchten, die noch lange finanziell abhängig sein könnten.

Diagramm: Rentengarantiezeit – Szenario 2: Tod nach Ablauf der Garantiezeit

Diagramm: Rentengarantiezeit – Szenario 2: Tod nach Ablauf der Garantiezeit

Die Entscheidung für oder gegen eine Rentengarantiezeit sowie deren Dauer hat auch Auswirkungen auf die Höhe der monatlichen Rentenleistungen. Eine längere Garantiezeit bedeutet in der Regel, dass die monatliche Rente etwas geringer ausfällt, da der Versicherer ein höheres Risiko trägt. Hier gilt es, eine ausgewogene Balance zwischen der gewünschten Absicherung der Hinterbliebenen und der Höhe der eigenen Altersrente zu finden. Eine umfassende Beratung durch einen unabhängigen Finanzexperten kann hier wertvolle Entscheidungshilfe leisten.

Die Rentengarantiezeit im Kontext der Riester-Rente

Die Rentengarantiezeit ist ein Merkmal, das in allen Formen der Altersvorsorge mit Versicherungsmantel, dem sogenannten 3-Schichten-Modell, integriert werden kann. Dies umfasst nicht nur private Rentenversicherungen, sondern auch staatlich geförderte Produkte wie die Basis-Rente (Rürup-Rente), die betriebliche Altersvorsorge (bAV) und selbstverständlich die Riester-Rente. Bei der Riester-Rente ist die Rentengarantiezeit von besonderer Bedeutung, da sie eine Möglichkeit bietet, die staatlich geförderten Leistungen auch über den eigenen Tod hinaus für nahe Angehörige zu sichern.

Innerhalb eines Riester-Vertrags wird die Rentengarantiezeit genauso gehandhabt wie bei anderen privaten Rentenversicherungen. Stirbt der Riester-Sparer innerhalb der vereinbarten Garantiezeit, erhalten die im Vertrag benannten Hinterbliebenen (Ehepartner oder kindergeldberechtigte Kinder) die verbleibenden Rentenzahlungen. Dies kann eine wichtige Ergänzung zur allgemeinen vermögensbildende lebensversicherung sein und einen Teil der finanziellen Lücke schließen, die der Verlust eines Hauptverdieners oder Versorgers reißt. Wenn Sie über eine umfassende Absicherung Ihrer Familie nachdenken, könnte auch ein Vergleich zur die beste risikolebensversicherung sinnvoll sein, um zu sehen, welche Produkte am besten zu Ihren Bedürfnissen passen.

Es ist jedoch essenziell, die spezifischen steuerlichen und förderungsrelevanten Regeln der Riester-Rente zu beachten. Während die Rentengarantiezeit eine Vererbbarkeit ermöglicht, müssen die Hinterbliebenen die erhaltenen Leistungen voll versteuern. Zudem kann es bei der Vererbung an nicht begünstigte Personen oder bei Überschreitung bestimmter Fristen zur Rückforderung der staatlichen Zulagen und Steuererleichterungen kommen. Daher ist eine genaue Kenntnis der Vertragsbedingungen und eine Anpassung an sich ändernde Lebensumstände unerlässlich. Die Frage, wie risikolebensversicherung versteuern bei todesfall ist, kann hierbei als Referenz dienen, obwohl die Besteuerung von Riester-Leistungen im Todesfall eigene Regeln hat.

Wichtige Überlegungen und Fazit

Die Rentengarantiezeit ist ein nützliches Instrument innerhalb der privaten Altersvorsorge, insbesondere bei der Riester-Rente, um Ihre Hinterbliebenen finanziell abzusichern. Sie bietet die Gewissheit, dass ein Teil Ihrer angesparten Altersvorsorge im Falle Ihres frühzeitigen Todes nicht verloren geht, sondern Ihren Liebsten zugutekommt. Die Wahl der richtigen Dauer erfordert eine individuelle Abwägung Ihrer Lebenssituation, der finanziellen Bedürfnisse Ihrer Familie und der Auswirkungen auf die Höhe Ihrer eigenen Rentenleistungen.

Bevor Sie sich für eine bestimmte Rentengarantiezeit entscheiden oder Anpassungen an Ihrem bestehenden Vertrag vornehmen, sollten Sie sich umfassend beraten lassen. Ein Experte kann Ihnen helfen, die Vor- und Nachteile im Detail zu verstehen, die Auswirkungen auf Ihre Riester-Förderung zu analysieren und die beste Lösung für Ihre persönliche Situation zu finden. Eine durchdachte Altersvorsorge mit einer passenden Rentengarantiezeit ist ein wichtiger Schritt in Richtung finanzieller Sicherheit für sich selbst und Ihre Familie. Nehmen Sie Ihre Altersvorsorge selbst in die Hand und sorgen Sie für eine umfassende Absicherung!