Die Besteuerung von Renteneinkünften ist ein Thema, das viele Menschen im Alter betrifft. In Deutschland regelt das Finanzamt die Besteuerung der Bruttorente mithilfe eines sogenannten Anpassungsbetrags. Dieser Teil der jährlichen Bruttorente bezieht sich auf die regelmäßigen Rentenanpassungen. Glücklicherweise werden alle relevanten Daten automatisch von der Deutschen Rentenversicherung an das Finanzamt übermittelt, sodass Sie Ihre gesetzliche Rente in der Regel nicht mehr selbst in Ihrer Einkommensteuererklärung angeben müssen. Dennoch besteht die Pflicht, eine Einkommensteuererklärung mit der Anlage R einzureichen.

Unser Tipp für Sie

Wenn Sie das Ergebnis der steuerlichen Behandlung Ihrer Rente vorab mithilfe eines Steuerberechnungsprogramms erfahren möchten, ist die Eintragung Ihrer Daten notwendig. Hierbei kann eine kostenlose Bescheinigung der Rentenversicherung, die „Information über die Meldung an die Finanzverwaltung“, sehr hilfreich sein. Nach einmaliger Beantragung wird diese Bescheinigung bis Ende Februar auch in den Folgejahren automatisch zugeschickt.

Grundsätzlich sind Renten steuerpflichtig, sei es einkommens- oder lohnsteuerpflichtig. Im Jahr 2005 begann die sogenannte „nachgelagerte Besteuerung“. Das Prinzip dahinter ist, dass Aufwendungen für die Altersvorsorge zunehmend steuerfrei gestellt werden, während die Renteneinkünfte später besteuert werden. Dieser Prozess findet schrittweise über eine Übergangszeit von 35 Jahren statt. In den meisten Fällen ist diese nachgelagerte Besteuerung vorteilhaft. Die Ausgaben für Ihre Altersvorsorge reduzieren Ihre Steuerlast während Ihrer aktiven Berufsjahre. Wenn Sie dann eine Altersrente beziehen, sind Ihre Einnahmen in der Regel niedriger, was zu einem geringeren Steuersatz auf Ihre Rente führt. Diese Rentenbesteuerung betrifft nicht nur Altersrenten, sondern auch Renten wegen verminderter Erwerbsfähigkeit und Hinterbliebenenrenten.

Bei Unklarheiten rund um das Thema Rentenbesteuerung ist es ratsam, sich an Ihr zuständiges Finanzamt, einen Lohnsteuerhilfeverein oder einen Steuerberater zu wenden. Individuelle steuerliche Beratungen dürfen von uns aus rechtlichen Gründen nicht angeboten werden.

Um Ihnen einen Eindruck von Ihrer potenziellen steuerlichen Situation zu geben, stellt die Finanzverwaltung einen Alterseinkünfte-Rechner zur Verfügung, der speziell für Seniorinnen und Senioren entwickelt wurde.

Was Rentner wissen müssen

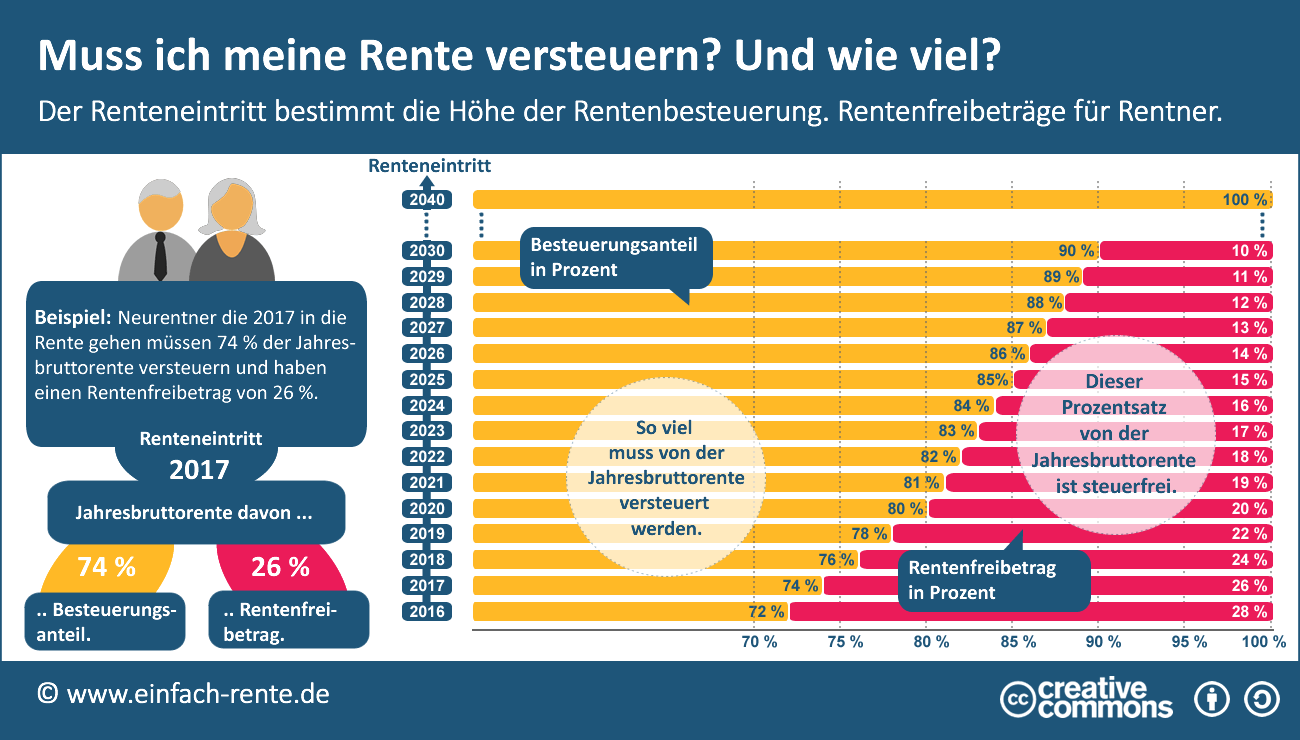

Die steuerliche Behandlung Ihrer Renteneinkünfte hängt maßgeblich vom Jahr Ihres Rentenbeginns ab. Für Renten, die bis spätestens Dezember 2005 begonnen haben, wurden 50 Prozent der Bruttorente als steuerpflichtiges Einkommen angesetzt. Für Neurentner steigt dieser Prozentsatz schrittweise an: bis 2020 um jährlich zwei Prozentpunkte. Bei einem Rentenbeginn im Jahr 2020 betrug der steuerpflichtige Anteil 80 Prozent, 2021 waren es 81 Prozent und 2022 82 Prozent, mit einer späteren Steigerung von nur noch einem halben Prozentpunkt pro Jahr. Wer ab 2058 in Rente geht, muss seine Rente grundsätzlich voll versteuern. Dies bedeutet jedoch nicht zwangsläufig, dass tatsächlich Steuern anfallen. Für alle, die bis 2057 erstmals Rente beziehen, ermittelt das Finanzamt einen „Rentenfreibetrag“. Dieser Teil der Rente bleibt steuerfrei und ist ein fester Eurobetrag, der auch bei zukünftigen Rentenerhöhungen unverändert bleibt. Künftige Rentenanpassungen erhöhen somit Ihr individuelles steuerpflichtiges Renteneinkommen und sind in voller Höhe steuerpflichtig.

Wichtiger Hinweis: Wir melden die notwendigen Daten für die Rentenbesteuerung an die Finanzverwaltung, führen jedoch keine Steuern ab.

Bitte beachten Sie: Auch wenn Sie zu Beginn Ihres Rentenbezugs keine Steuern zahlen, kann sich dies im Laufe der Zeit ändern.

Beispiel: Maren K., die bereits 2004 Rente bezog, erhielt 2005 eine Jahresbruttorente von 12.000 Euro. Ihr daraus resultierender „Rentenfreibetrag“ betrug 6.000 Euro. Im Jahr 2023 stieg ihre Jahresbruttorente aufgrund von Rentenanpassungen auf 16.905 Euro. Ihr „Rentenfreibetrag“ von 6.000 Euro blieb jedoch unverändert. Dies führte dazu, dass ihr zu versteuerndes Renteneinkommen von 6.000 Euro auf 10.905 Euro anstieg. Da der steuerliche Grundfreibetrag (der 2023 bei 10.908 Euro lag) knapp über ihrem zu versteuernden Einkommen lag und sie keine weiteren steuerpflichtigen Einkünfte hatte, musste sie keine Steuern zahlen.

Wenn Ihre Rente zeitweise als Teilrente bezogen wird oder aufgrund einer Einkommensanrechnung gekürzt wird, erfolgt eine entsprechende Anpassung des Rentenfreibetrags.

Für detailliertere Informationen können Sie die Broschüre Versicherte und Rentner: Informationen zum Steuerrecht (PDF, 524KB) einsehen.

Ausnahmen von der Regel

Eine Ausnahme von der „nachgelagerten Besteuerung“ bildet die sogenannte Öffnungsklausel. Diese greift, wenn Sie in der Vergangenheit sehr hohe Rentenversicherungsbeiträge, einschließlich Beiträge zu bestimmten weiteren Alterssicherungssystemen wie berufsständischen Versorgungswerken oder der landwirtschaftlichen Alterskasse, gezahlt haben.

Um von dieser Öffnungsklausel zu profitieren, müssen Sie:

- Entsprechende Angaben in Ihrer Einkommensteuererklärung machen.

- Nachweisen, dass Sie in mindestens zehn Jahren vor 2005 den Höchstbeitrag der gesetzlichen Rentenversicherung (Beitragsbemessungsgrenze West) überschritten haben. Eine entsprechende Bescheinigung können Sie bei uns, Ihrem berufsständischen Versorgungswerk oder Ihrer landwirtschaftlichen Alterskasse beantragen.

Lassen Sie sich hierzu von den Finanzbehörden, einem Steuerberater oder Lohnsteuerhilfevereinen beraten.