Der Verlust eines geliebten Menschen ist eine der schwierigsten Erfahrungen im Leben. Neben der emotionalen Belastung ergeben sich oft auch finanzielle Herausforderungen. Die Deutsche Rentenversicherung bietet in solchen Fällen Unterstützung durch Witwen- und Witwerrenten, um Hinterbliebenen eine gewisse finanzielle Sicherheit zu gewährleisten. Dieser umfassende Leitfaden erklärt die Voraussetzungen, Arten und Besonderheiten dieser Rentenleistungen, damit Sie gut informiert sind und die Ihnen zustehenden Leistungen beantragen können.

Anspruch auf Witwen- und Witwerrente: Die Grundlagen

Grundsätzlich haben Sie Anspruch auf eine Witwen- oder Witwerrente, wenn Sie bis zum Tod Ihres Ehepartners oder Lebenspartners verheiratet waren bzw. eine Lebenspartnerschaft bestand und diese mindestens ein Jahr gedauert hat. Eine Ausnahme besteht, wenn der Tod beispielsweise durch einen Unfall eintrat – dann spielt die Dauer der Ehe keine Rolle.

Weitere wichtige Voraussetzungen sind:

- Erfüllung der Mindestversicherungszeit: Ihr verstorbener Partner muss die sogenannte Wartezeit von fünf Jahren erfüllt haben. Diese Zeit zählt beispielsweise Monate, in denen Beiträge aus einer Beschäftigung gezahlt wurden. Die Wartezeit entfällt, wenn der Tod durch einen Arbeitsunfall verursacht wurde oder der Verstorbene bereits eine Rente bezog.

- Keine Wiederheirat: Der Anspruch auf die Witwen- oder Witwerrente erlischt mit einer erneuten Heirat.

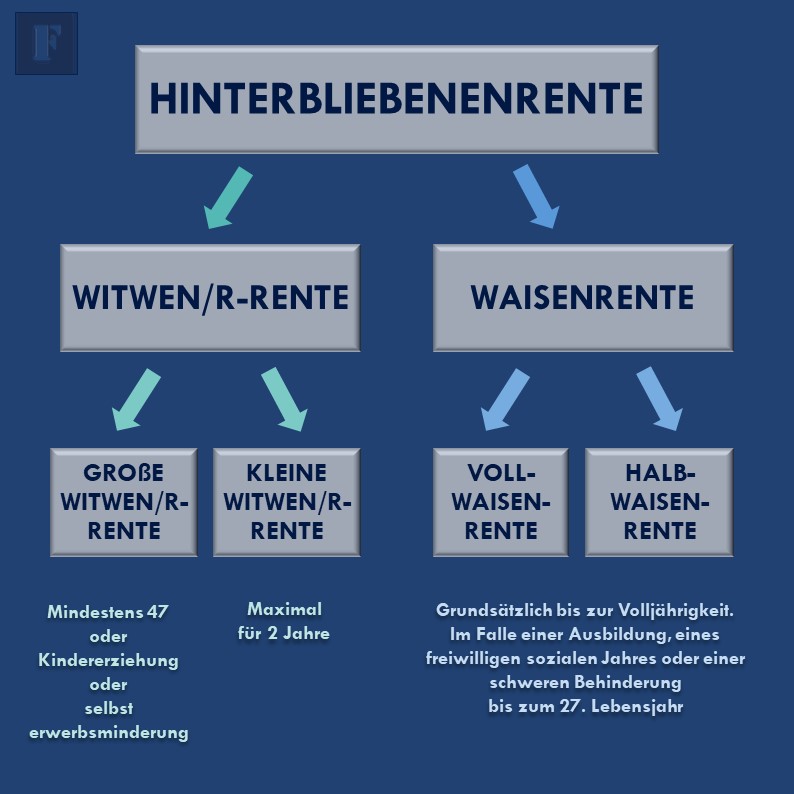

Diese Rente wird entweder als “kleine” oder “große” Witwen-/Witwerrente gezahlt, abhängig von Ihren persönlichen Umständen.

Die kleine Witwen- oder Witwerrente

Sie erhalten die kleine Witwen- oder Witwerrente, wenn Sie jünger als 47 Jahre sind, nicht erwerbsgemindert sind und kein Kind erziehen. Die Höhe dieser Rente beträgt grundsätzlich 25 Prozent einer Rente wegen voller Erwerbsminderung oder der Altersrente, die Ihr verstorbener Partner zum Zeitpunkt des Todes bezogen hat oder hätte beziehen können.

Die Auszahlung der kleinen Witwen- oder Witwerrente ist in der Regel auf zwei Jahre nach dem Tod des Partners begrenzt. Der Gesetzgeber geht davon aus, dass Sie nach dieser Übergangszeit in der Lage sind, Ihren Lebensunterhalt selbst zu bestreiten. Eine Ausnahme gilt für Ehen, die vor dem 1. Januar 2002 geschlossen wurden, wenn einer der Partner vor dem 2. Januar 1962 geboren wurde. In diesem Fall greift das “alte Recht”, und die kleine Witwen- oder Witwerrente wird unbefristet gezahlt.

Die große Witwen- oder Witwerrente

Die große Witwen- oder Witwerrente wird Ihnen gewährt, wenn Sie:

- Das gesetzlich festgelegte Mindestalter erreicht haben (dieses steigt schrittweise an, ab 2029 bei 47 Jahren).

- Erwerbsgemindert sind.

- Ein eigenes Kind oder ein Kind des/der Verstorbenen erziehen, das noch keine 18 Jahre alt ist.

Auch wenn das Kind behindert ist und nicht für sich selbst sorgen kann, besteht unabhängig vom Alter des Kindes Anspruch auf die große Witwen- oder Witwerrente.

Die Höhe der großen Witwen- oder Witwerrente beträgt grundsätzlich 55 Prozent der Rente, die Ihr verstorbener Partner zum Zeitpunkt des Todes bezogen hat oder hätte. Für Ehen, die vor dem 1. Januar 2002 geschlossen wurden und bei denen mindestens ein Partner vor dem 2. Januar 1962 geboren wurde, gelten die Regelungen des “alten Rechts”, und die große Witwen- oder Witwerrente beträgt 60 Prozent.

Ab wann besteht Anspruch und was ist das “Sterbevierteljahr”?

Beginnt die Witwen- oder Witwerrente, hängt davon ab, ob Ihr verstorbener Partner bereits eine eigene Rente bezogen hat. Hatte er eine solche Rente, beginnt Ihre Hinterbliebenenrente frühestens im Monat nach dem Sterbemonat. Für den Sterbemonat selbst wird noch die volle Rente des Verstorbenen gezahlt. Hatte Ihr Partner keine eigene Rente, beginnt Ihre Witwen- oder Witwerrente bereits am Todestag.

Das sogenannte „Sterbevierteljahr“ umfasst die drei Monate, die auf den Sterbemonat folgen. In dieser Zeit erhalten Sie die Witwen- oder Witwerrente in voller Höhe des Rentenanspruchs Ihres verstorbenen Partners, und Ihr eigenes Einkommen wird nicht angerechnet. Dies soll Ihnen eine finanzielle Stabilität in der unmittelbaren Zeit nach dem Verlust ermöglichen.

Wann endet der Anspruch auf Witwen- oder Witwerrente?

Der Anspruch auf eine Witwen- oder Witwerrente endet grundsätzlich in folgenden Fällen:

- Erneute Heirat: Sowohl die kleine als auch die große Witwen- oder Witwerrente enden mit Ablauf des Monats, in dem Sie erneut heiraten.

- Rentensplitting: Wenn Sie sich für das Rentensplitting entscheiden, erlischt der Anspruch auf die Hinterbliebenenrente.

Bei einer erneuten Heirat können Sie als “Starthilfe” eine einmalige Rentenabfindung beantragen, die grundsätzlich zwei Jahresbeträgen Ihrer Witwen- oder Witwerrente entspricht. Informationen zu diesem Prozess und weiteren Details finden Sie auf der Webseite der Deutschen Rentenversicherung.

Witwen- oder Witwerrente für Geschiedene und Erziehungsrente

Grundsätzlich besteht nach einer Scheidung kein Anspruch auf eine Hinterbliebenenrente. Es gibt jedoch Ausnahmen: Wenn die Ehe vor dem 1. Juli 1977 geschieden wurde, Sie nicht wieder geheiratet haben und zum Zeitpunkt des Todes Unterhalt vom früheren Ehepartner erhielten oder darauf Anspruch hatten, kann ein Rentenanspruch bestehen.

Die Erziehungsrente kann unter ähnlichen Voraussetzungen für Geschiedene beantragt werden, wenn sie ein Kind erziehen. Diese Rente dient als Unterhaltsersatz und wird aus dem eigenen Rentenkonto berechnet. Daher ist die Erfüllung der Mindestversicherungszeit durch Sie selbst Voraussetzung. Auch frühere Lebenspartner, deren Partnerschaft aufgehoben wurde, können unter bestimmten Bedingungen eine Erziehungsrente erhalten.

Anrechnung von Einkommen

Neben Ihrer Witwen-, Witwer- oder Erziehungsrente erzielte weitere Einkünfte können oberhalb eines bestimmten Freibetrags zu 40 Prozent angerechnet werden. Dies gilt nicht für das Sterbevierteljahr. Berücksichtigt werden unter anderem Einkünfte aus Erwerbstätigkeit, Erwerbsersatzeinkommen wie ALG I oder Krankengeld, Zinseinkünfte, Mieten sowie Betriebs- und private Renten. Bestimmte Ausnahmen bei der Anrechnung gelten, wenn der verstorbene Partner vor 2002 gestorben ist oder die Ehe vor 2002 geschlossen wurde. Detaillierte Informationen hierzu finden Sie in der Broschüre “Hinterbliebenenrente: Hilfe in schweren Zeiten” der Deutschen Rentenversicherung.

Waisenrente: Unterstützung für Kinder

Wenn ein oder beide Elternteile versterben, erhalten Kinder und junge Erwachsene eine Waisenrente. Eine Halbwaisenrente wird gezahlt, wenn ein Elternteil lebt, eine Vollwaisenrente, wenn beide Elternteile verstorben sind. Voraussetzung ist die Erfüllung der Mindestversicherungszeit durch den verstorbenen Elternteil oder ein Arbeitsunfall bzw. Rentenbezug.

Die Waisenrente wird in der Regel bis zur Vollendung des 18. Lebensjahres gezahlt. Unter bestimmten Bedingungen – wie Schul- oder Berufsausbildung, Freiwilligendienst oder bei Behinderung – kann die Rente bis zur Vollendung des 27. Lebensjahres bezogen werden. Auf die Waisenrente wird kein eigenes Einkommen angerechnet.

Hinterbliebenenrente beantragen

Die verschiedenen Formen der Hinterbliebenenrenten müssen beantragt werden. Die Deutsche Rentenversicherung bietet hierfür verschiedene Möglichkeiten: Sie können einen Beratungstermin vereinbaren, Anträge online stellen oder eine Beratungsstelle aufsuchen. Die Versicherungsämter bei den Kommunal- oder Gemeindeverwaltungen sind ebenfalls Anlaufstellen für Auskünfte und die Entgegennahme von Anträgen. Mit umfassender Information und Unterstützung hilft die Deutsche Rentenversicherung Ihnen, diese wichtigen Leistungen in Anspruch zu nehmen.