Der Verlust eines geliebten Menschen ist eine schwere Zeit, in der finanzielle Sorgen zusätzlich belasten können. Die deutsche Rentenversicherung bietet in solchen Fällen Unterstützung durch Witwen- und Witwerrenten. Dieser Leitfaden erklärt die Voraussetzungen, Arten und Besonderheiten dieser Leistungen, um Ihnen in dieser schwierigen Phase Orientierung zu geben.

Anspruch auf Witwen- und Witwerrente

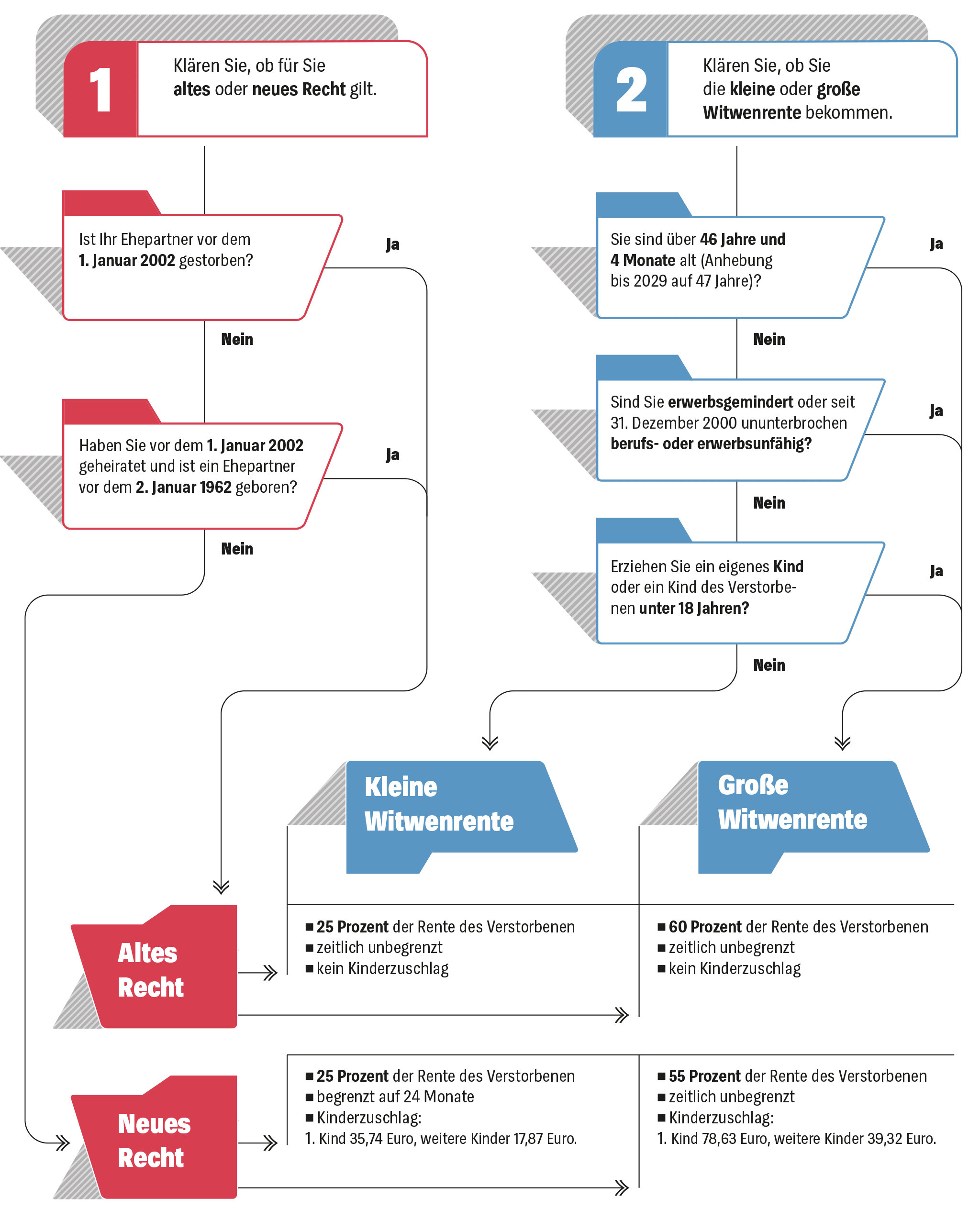

Grundsätzlich haben Sie Anspruch auf eine Witwen- oder Witwerrente, wenn Sie mit Ihrem verstorbenen Ehe- oder Lebenspartner verheiratet waren oder eine eingetragene Lebenspartnerschaft führten, die zum Zeitpunkt des Todes bestand. Eine weitere wichtige Voraussetzung ist, dass die Ehe oder Lebenspartnerschaft mindestens ein Jahr bestanden haben muss. Eine Ausnahme von der einjährigen Mindestdauer besteht, wenn der Tod beispielsweise infolge eines Unfalls eintrat.

Zusätzlich müssen folgende Kriterien erfüllt sein:

- Ihr verstorbener Partner muss die allgemeine Wartezeit von fünf Jahren erfüllt haben, die durch Beitragszahlungen aus einer Beschäftigung erworben wurde. Diese Wartezeit entfällt unter bestimmten Umständen, etwa bei einem Arbeitsunfall des Verstorbenen oder wenn dieser bereits eine Rente bezog.

- Sie dürfen nicht erneut geheiratet haben.

Die Art der Rente unterscheidet sich in die kleine und große Witwen- bzw. Witwerrente.

Kleine Witwen- oder Witwerrente

Die kleine Witwen- oder Witwerrente wird gewährt, wenn Sie jünger als 47 Jahre sind, keine Erwerbsminderung vorliegt und Sie kein Kind erziehen. Die Rentenhöhe beträgt grundsätzlich 25 Prozent einer Rente wegen voller Erwerbsminderung oder der Altersrente, die Ihr verstorbener Partner zum Zeitpunkt des Todes erhielt oder hätte erhalten können.

Diese Leistung wird in der Regel für maximal zwei Jahre nach dem Tod des Partners gezahlt, da davon ausgegangen wird, dass Sie danach selbst für Ihren Lebensunterhalt sorgen können. Für Eheschließungen vor dem 2. Januar 2002 und wenn mindestens ein Partner vor dem 2. Januar 1962 geboren wurde, gilt das „alte Recht“ und die kleine Witwen- oder Witwerrente wird unbegrenzt gezahlt.

Große Witwen- oder Witwerrente

Voraussetzungen für die große Witwen- oder Witwerrente sind:

- Sie haben ein bestimmtes Mindestalter erreicht (dieses variiert je nach Todesjahr des Partners, siehe Tabelle unten).

- Sie sind erwerbsgemindert.

- Sie erziehen ein eigenes Kind oder ein Kind des/der Verstorbenen, das noch keine 18 Jahre alt ist.

| Todesjahr | Mindestalter Jahr | Mindestalter Monat |

|---|---|---|

| 2025 | 46 | 4 |

| 2026 | 46 | 6 |

| 2027 | 46 | 8 |

| 2028 | 46 | 10 |

| ab 2029 | 47 | 0 |

Besteht ein behindertes Kind, das nicht für sich selbst sorgen kann, erhalten Sie diese Rente altersunabhängig. Bei Todesfällen vor dem 1. Januar 2029 gelten frühere Altersgrenzen für die Auszahlung.

Die große Witwen- oder Witwerrente beläuft sich grundsätzlich auf 55 Prozent der Rente, die Ihr verstorbener Partner zum Todeszeitpunkt bezog oder hätte beziehen können. Unter den Bedingungen des „alten Rechts“ (Heirat vor 2002, mindestens ein Partner vor 1962 geboren) erhöht sich dieser Satz auf 60 Prozent.

Beginn und Ende des Anspruchs

Die Witwen- oder Witwerrente beginnt im Folgemonat nach dem Sterbemonat, wenn der verstorbene Partner bereits eine eigene Rente erhielt. Erhielt der Partner keine eigene Rente, beginnt die Hinterbliebenenrente bereits am Todestag.

Der Anspruch endet bei erneuter Heirat mit Ablauf des Monats der Eheschließung. Auch ein Rentensplitting führt zum Ende des Anspruchs auf Hinterbliebenenrente.

Das Sterbevierteljahr

Die ersten drei Monate nach dem Sterbemonat werden als „Sterbevierteljahr“ bezeichnet. In dieser Zeit wird die Witwen- oder Witwerrente in voller Höhe des Rentenanspruchs des Verstorbenen ausgezahlt, und eigenes Einkommen wird nicht angerechnet. Diese Regelung soll den Hinterbliebenen die Anpassung an die veränderten Lebensverhältnisse erleichtern.

Rentenabfindung bei Wiederheirat

Bei einer erneuten Heirat können Sie eine einmalige Rentenabfindung als „Starthilfe“ beantragen. Diese Abfindung entspricht grundsätzlich zwei Jahresbeträgen der Witwen- oder Witwerrente.

Witwen- oder Witwerrente für Geschiedene

Grundsätzlich besteht nach einer Scheidung kein Anspruch auf Hinterbliebenenrente. Ausnahmen gibt es jedoch, wenn die Ehe vor dem 1. Juli 1977 geschieden wurde, keine Wiederheirat erfolgte, Unterhalt bezogen wurde oder darauf ein Anspruch bestand, und der verstorbene Ex-Partner die Wartezeit erfüllte. Wenn Sie nach einer Scheidung erneut heiraten und diese neue Ehe aufgelöst oder aufgehoben wird (z.B. durch Tod des neuen Partners), können Sie unter Umständen weiterhin Anspruch auf eine Witwen- oder Witwerrente haben. Für eine individuelle Beratung zum Anspruch auf Hinterbliebenenrente können Sie einen Beratungstermin vereinbaren.

Erziehungsrente

Die Erziehungsrente kann unter bestimmten Voraussetzungen an Geschiedene gezahlt werden, wenn der geschiedene Ehepartner stirbt und ein Kind unter 18 Jahren erzogen wird. Sie dient als Unterhaltsersatz und wird aus dem eigenen Rentenkonto berechnet, weshalb die Mindestversicherungszeit von fünf Jahren selbst erfüllt sein muss. Auch frühere Lebenspartner nach gerichtlicher Aufhebung ihrer Partnerschaft sowie verwitwete Ehepartner, bei denen ein Rentensplitting durchgeführt wurde, können unter ähnlichen Voraussetzungen eine Erziehungsrente erhalten. Die Höhe der Erziehungsrente orientiert sich an der Rente wegen voller Erwerbsminderung.

Anrechnung von Einkommen

Einkünfte oberhalb eines Freibetrags werden zu 40 Prozent auf die Witwen-, Witwer- oder Erziehungsrente angerechnet, ausgenommen im Sterbevierteljahr. Angerechnet werden Einkünfte aus Erwerbstätigkeit, Erwerbsersatzeinkommen (z.B. ALG I, Krankengeld), Zinseinkünfte, Betriebs- und private Renten sowie Elterngeld. Bestimmte Ausnahmen von der Anrechnung gelten, wenn der verstorbene Partner vor 2002 starb oder die Ehe vor 2002 geschlossen wurde und mindestens ein Partner vor 1962 geboren ist. Detaillierte Informationen finden Sie in der Broschüre „Hinterbliebenenrente: Hilfe in schweren Zeiten“.

Waisenrente

Kinder, die einen oder beide Elternteile verlieren, erhalten Waisenrenten. Eine Halbwaisenrente wird gezahlt, wenn noch ein Elternteil lebt, eine Vollwaisenrente, wenn beide Elternteile verstorben sind. Der verstorbene Elternteil muss die Mindestversicherungszeit erfüllt haben oder die Voraussetzungen für eine Rente oder Unfalltod erfüllen. Anspruch haben leibliche, adoptierte, Stief- und Pflegekinder sowie Enkel und Geschwister, die im Haushalt lebten oder überwiegend unterhalten wurden.

Die Waisenrente wird bis zur Vollendung des 18. Lebensjahres gezahlt. Sie kann bis zum 27. Lebensjahr ausgedehnt werden, wenn sich die Waise in Schul- oder Berufsausbildung befindet, einen Freiwilligendienst leistet, behindert ist oder sich in einer Übergangszeit von bis zu vier Monaten befindet. Zur Überprüfung der Weiterzahlungsberechtigung werden Nachweise über die Ausbildung benötigt. Auf die Waisenrente wird kein eigenes Einkommen angerechnet.

Beantragung von Hinterbliebenenrenten

Hinterbliebenenrenten müssen beantragt werden. Dies kann online, persönlich in einer Beratungsstelle oder über Versicherungsämter erfolgen. Vereinbaren Sie gerne einen Beratungstermin, um alle notwendigen Schritte zu besprechen.