Der Wunsch nach einem früheren Renteneintritt ist weit verbreitet. Insbesondere die abschlagsfreie Rente ab 63 Jahren ist für viele ein attraktives Ziel. Doch welche Voraussetzungen müssen erfüllt sein und welche Optionen gibt es? Dieser Artikel beleuchtet die verschiedenen Arten der Frührente in Deutschland, von der abschlagsfreien Rente für besonders langjährig Versicherte bis hin zur Rente für schwerbehinderte Menschen und der abschlagsbehafteten Frührente.

Die abschlagsfreie Rente ab 63: Ein Königsweg für besonders langjährig Versicherte

Die Rente ohne Rentenabschlag ist für viele der erstrebenswerteste Weg in den Ruhestand. Die bekannteste Form ist die abschlagsfreie Rente für besonders langjährig Versicherte, die nach 45 Versicherungsjahren in Anspruch genommen werden kann.

Voraussetzungen für die abschlagsfreie Rente mit 45 Beitragsjahren

Um diese Rente beziehen zu können, müssen zwei Hauptkriterien erfüllt sein: eine Wartezeit von mindestens 45 Versicherungsjahren und ein bestimmtes Zugangsalter. Dieses Zugangsalter steigt schrittweise an: Jahrgänge, die zwischen 1951 und 1952 geboren wurden, konnten bereits mit 63 Jahren abschlagsfrei in Rente gehen. Für spätere Geburtsjahrgänge erhöht sich dieses Alter stufenweise. Beispielsweise müssen im Jahr 1964 Geborene bis zu ihrem 65. Lebensjahr arbeiten, um diese Rente ohne Abzüge zu erhalten. Die Bezeichnung “abschlagsfreie Rente mit 63 Jahren” ist daher für jüngere Jahrgänge missverständlich.

Welche Zeiten zählen für die 45 Versicherungsjahre?

Die gute Nachricht ist, dass für die Erfüllung der 45 Versicherungsjahre eine breite Palette an Zeiten angerechnet werden kann. Dazu gehören:

- Pflichtbeitragsjahre: Dies umfasst die regulären Beitragszahlungen aus einer sozialversicherungspflichtigen Beschäftigung.

- Kindererziehungszeiten: Bis zu zweieinhalb oder drei Jahre pro Kind (je nach Geburtsjahr des Kindes) werden angerechnet.

- Zeiten mit versicherungspflichtigen Minijobs: Auch hier zählen die Beitragszahlungen.

- Freiwillige Beiträge: Unter bestimmten Bedingungen, wie mindestens 18 Pflichtbeitragsjahren, können auch freiwillige Beiträge angerechnet werden.

- Berücksichtigungszeiten wegen Kindererziehung: Diese können zusätzlich zu den Kindererziehungszeiten angerechnet werden.

- Zeiten der nicht erwerbsmäßigen Pflege von Angehörigen.

- Zeiten des Krankengeldbezugs, Wehr- und Zivildienstes.

- Zeiten der Arbeitslosigkeit mit Bezug von Arbeitslosengeld I: Hier gibt es jedoch zeitliche Begrenzungen und eine Einschränkung bezüglich der letzten zwei Jahre vor Rentenantrag.

Die Anrechenbarkeit dieser vielfältigen Zeiten bedeutet, dass der Kreis der Berechtigten für die abschlagsfreie Rente oft größer ist als gemeinhin angenommen. Wer die 45 Jahre knapp verfehlt, kann durch freiwillige Beiträge oder Weiterarbeit die Lücke schließen und seinen Rentenantrag entsprechend später stellen.

Die abschlagsfreie Rente für schwerbehinderte Menschen

Eine weitere Möglichkeit für einen früheren Renteneintritt ohne Abschläge bietet die Rente für schwerbehinderte Menschen. Diese erfordert eine Wartezeit von 35 Versicherungsjahren.

Voraussetzungen und Zugangsalter

Ähnlich wie bei den besonders langjährig Versicherten steigt auch hier das Zugangsalter schrittweise an. Im Jahr 1958 Geborene können beispielsweise mit 64 Jahren abschlagsfrei in Rente gehen. Generell ermöglicht diese Regelung schwerbehinderten Menschen, zwei Jahre vor Erreichen ihrer Regelaltersgrenze abschlagsfrei in den Ruhestand zu treten.

Wer gilt als schwerbehindert?

Entscheidend für diese Rentenart ist der Grad der Behinderung (GdB), der mindestens 50 betragen muss. Dies muss durch einen Schwerbehindertenausweis nachgewiesen werden. Der Antrag auf Anerkennung der Schwerbehinderung sollte rechtzeitig beim zuständigen Versorgungsamt gestellt werden, idealerweise nicht erst im Rentenalter.

Anrechenbare Zeiten für die 35-jährige Wartezeit

Für die 35-jährige Wartezeit bei schwerbehinderten Menschen werden alle rentenrechtlichen Zeiten ohne Einschränkungen angerechnet. Dies schließt unter anderem schulische Ausbildungszeiten und Zeiten mit freiwilligen Beiträgen ein. Damit ist diese Wartezeit in der Regel leichter zu erfüllen als die 45 Jahre für besonders langjährig Versicherte. Auch hier können freiwillige Beiträge helfen, eventuelle Lücken zu schließen.

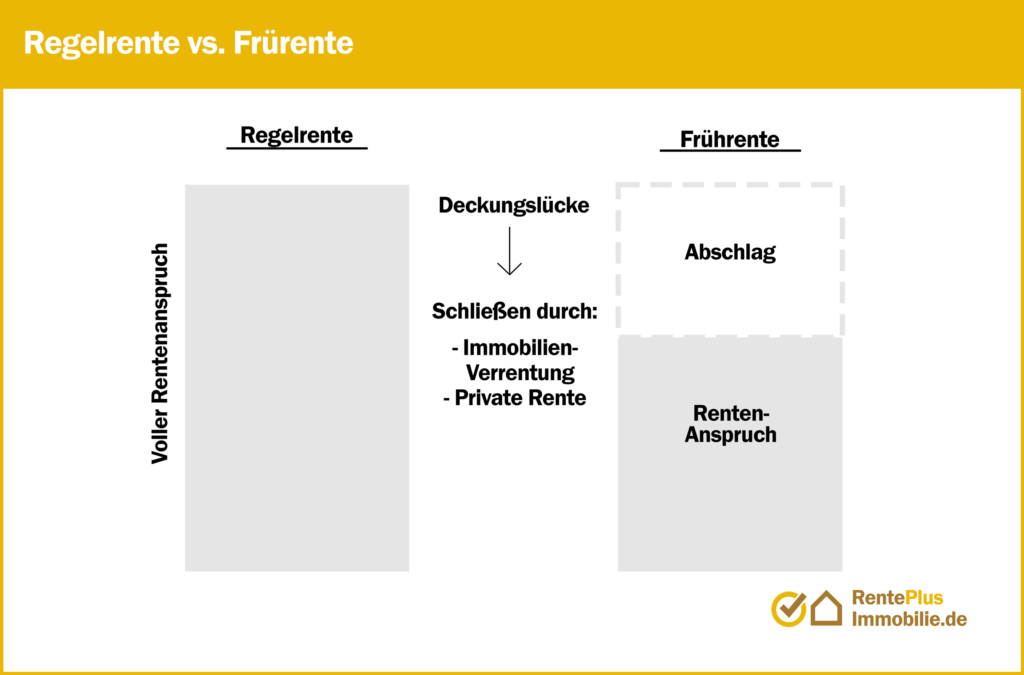

Die abschlagsbehaftete Rente mit 63 für langjährig Versicherte

Für diejenigen, die die Voraussetzungen für eine abschlagsfreie Rente nicht erfüllen, gibt es die Möglichkeit, mit mindestens 35 Versicherungsjahren nach Erreichen des 63. Lebensjahres in Rente zu gehen, allerdings mit Rentenabschlägen.

Rentenabschläge und deren Ausgleich

Diese Abschläge betragen 0,3 % pro Monat des früheren Rentenbezugs. Wer beispielsweise im Jahr 1958 geboren ist und mit 63 Jahren in Rente geht, muss mit einem Abschlag von 10,8 % rechnen. Diese Abschläge können jedoch durch Sonderzahlungen ausgeglichen werden, die bereits ab dem 50. Lebensjahr möglich sind. Solche Nachzahlungen können sich finanziell lohnen, insbesondere wenn sie fristgerecht erfolgen.

Fazit und Ausblick

Die verschiedenen Regelungen zur Frührente in Deutschland bieten individuelle Möglichkeiten für einen früheren Renteneintritt. Ob abschlagsfrei mit 45 Versicherungsjahren oder für Schwerbehinderte mit 35 Jahren, oder mit Abschlägen für langjährig Versicherte – es lohnt sich, die eigenen Ansprüche frühzeitig zu prüfen und sich bei der Deutschen Rentenversicherung beraten zu lassen. Die Nutzung von freiwilligen Beiträgen oder die Möglichkeit des Ausgleichs von Rentenabschlägen kann den Übergang in den Ruhestand finanziell optimieren und den Weg für einen sorgenfreien Lebensabend ebnen.