Der Wunsch nach einer Rente mit 63 ist für viele Arbeitnehmer attraktiv, doch die Realität sieht oft anders aus als die Vorstellung einer vollständigen Altersversorgung ohne Abschläge. Während frühere Geburtsjahrgänge unter bestimmten Bedingungen von der sogenannten “Rente mit 63” ohne Abzüge profitieren konnten, müssen spätere Jahrgänge mit spürbaren finanziellen Einbußen rechnen. Dieser Artikel beleuchtet die aktuellen Regelungen, die Auswirkungen von Abschlägen und gibt Einblicke in die Berechnung anhand von Beispielen.

Die Möglichkeit einer abschlagsfreien “Rente mit 63” war bestimmten Jahrgängen bis einschließlich 1952 vorbehalten, sofern eine 45-jährige Versicherungszeit nachgewiesen werden konnte. Für alle nachfolgenden Geburtsjahrgänge gilt: Eine Rente mit 63 ist zwar grundsätzlich möglich, wenn eine Wartezeit von 35 Jahren erfüllt ist, jedoch immer mit prozentualen Abschlägen verbunden. Zusätzlich reduziert sich die Rentenhöhe, da nach Erreichen des 63. Lebensjahres keine weiteren Beiträge mehr in die Rentenversicherung eingezahlt werden.

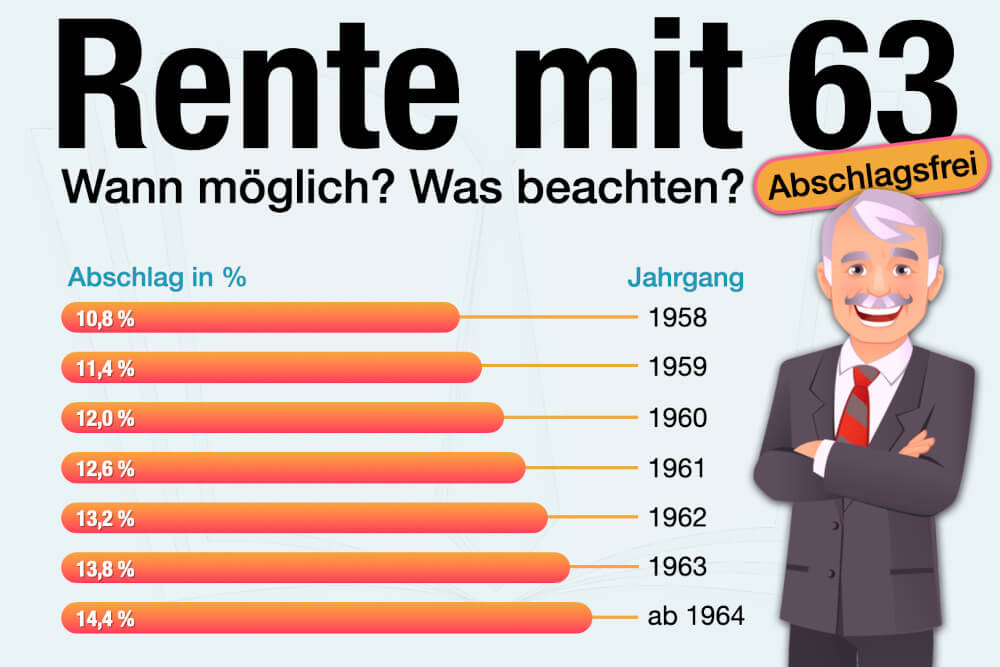

Rente mit 63 – Abschläge für langjährig Versicherte

Die Höhe der Abschläge für die Rente mit 63 hängt vom Geburtsjahrgang ab. Für langjährig Versicherte, die 35 Beitragsjahre vorweisen können, steigt das reguläre Renteneintrittsalter schrittweise bis auf 67 Jahre für die Geburtsjahrgänge ab 1964. Ein vorzeitiger Renteneintritt mit 63 bedeutet somit eine Vorziehung der Rente um mehrere Jahre. Für jeden Monat, der die Rente vor Erreichen des regulären Rentenalters beginnt, wird ein Abschlag von 0,3 % von der bis dahin erreichten Rentenanwartschaft abgezogen.

Für Jahrgänge ab 1964 bedeutet eine Rente mit 63 eine Vorziehung um 48 Monate, was zu einem Abschlag von 14,4 % führt (48 Monate * 0,3 % pro Monat). Die genauen Abschläge für verschiedene Jahrgänge sind in der folgenden Tabelle ersichtlich:

| Jahrgang | Rentenbeginn vorgezogen um … | Abschlag bei Rente mit 63 |

|---|---|---|

| 1957 | 35 Monate | 10,5 % |

| 1958 | 36 Monate | 10,8 % |

| 1959 | 38 Monate | 11,4 % |

| 1960 | 40 Monate | 12,0 % |

| 1961 | 42 Monate | 12,6 % |

| 1962 | 44 Monate | 13,2 % |

| 1963 | 46 Monate | 13,8 % |

| ab 1964 | 48 Monate | 14,4 % |

Quelle: SGB VI

Für Personen, die vor 1964 geboren wurden, ist das reguläre Renteneintrittsalter niedriger, was zu geringeren Abschlägen bei einer Rente mit 63 führt. Die Voraussetzung für diese Form der Altersrente ist eine Wartezeit von 35 Jahren, wie in § 36 und § 236 SGB VI dargelegt.

Beispielrechnung für langjährig Versicherte (Jahrgang 1963)

Betrachten wir das Beispiel von Herrn Winter, Jahrgang 1963. Seine aktuelle Renteninformation weist eine Rentenanwartschaft von 1.750,00 € aus, mit einer prognostizierten Rente von 2.000,00 € bei regulärem Rentenbeginn. Sein reguläres Rentenalter liegt bei 66 Jahren und 10 Monaten. Wenn er beschließt, mit 63 in Rente zu gehen, zahlt er nur noch bis zu diesem Alter Beiträge ein, statt bis zum regulären Rentenbeginn.

Seine Rentenanwartschaft mit 63 berechnet sich wie folgt:

1.750,00 € + 2 ÷ (5 + 10/12) × (2.000,00 € – 1.750,00 €) = 1.835,71 €

Da seine Rente um 46 Monate vorgezogen wird, ergeben sich Abschläge:

1.835,71 € × (46 Monate × 0,3 %) = 1.835,71 € × 13,8 % = 253,33 €

Seine tatsächliche Rente mit 63 beträgt somit:

1.835,71 € – 253,33 € = 1.582,38 €

Zur Berechnung der individuellen Rentenhöhe, inklusive der Einbußen durch fehlende Beiträge und prozentuale Abschläge, kann ein Rentenrechner genutzt werden.

Rente mit 63 – Besonderheiten für schwerbehinderte Menschen

Auch für schwerbehinderten Menschen gibt es Regelungen für einen früheren Renteneintritt. Das reguläre Rentenalter für schwerbehinderte Menschen der Jahrgänge ab 1964 liegt bei 65 Jahren. Ein Renteneintritt mit 63 bedeutet hier eine Vorziehung um 24 Monate, was zu einem Abschlag von 7,2 % führt (24 Monate * 0,3 % pro Monat). Die Abschläge sind für diese Gruppe generell geringer als für langjährig Versicherte ohne Schwerbehinderung.

Die Tabelle zeigt die Abschläge für schwerbehinderte Menschen:

| Jahrgang | Rentenbeginn vorgezogen um … | Abschlag bei Rente mit 63 |

|---|---|---|

| 1957 | 11 Monate | 3,3 % |

| 1958 | 12 Monate | 3,6 % |

| 1959 | 14 Monate | 4,2 % |

| 1960 | 16 Monate | 4,8 % |

| 1961 | 18 Monate | 5,4 % |

| 1962 | 20 Monate | 6,0 % |

| 1963 | 22 Monate | 6,6 % |

| ab 1964 | 24 Monate | 7,2 % |

Quelle: SGB VI

Voraussetzung ist hierbei eine 35-jährige Wartezeit und ein Grad der Behinderung von mindestens 50, gemäß § 37 und § 236a SGB VI.

Beispielrechnung für schwerbehinderte Menschen (Jahrgang 1963)

Frau Sommer, Jahrgang 1963, hat eine Schwerbehinderung mit einem GdB von 50. Ihre Rentenanwartschaft beträgt 1.750,00 €, mit einer prognostizierten Rente von 2.000,00 €. Ihr reguläres Rentenalter als schwerbehinderte Person liegt bei 64 Jahren und 10 Monaten.

Die Rentenanwartschaft mit 63 berechnet sich analog zu Herrn Winter:

1.750,00 € + 2 ÷ (5 + 10/12) × (2.000,00 € – 1.750,00 €) = 1.835,71 €

Bei einem Renteneintritt mit 63 wird die Rente um 22 Monate vorgezogen:

1.835,71 € × (22 Monate × 0,3 %) = 1.835,71 € × 6,6 % = 121,16 €

Ihre Rente mit 63 beträgt somit:

1.835,71 € – 121,16 € = 1.714,55 €

Auch hier kann der Rentenrechner zur individuellen Berechnung genutzt werden, um verschiedene Szenarien für den Rentenbeginn zu vergleichen.

Für einen umfassenden Überblick über alle möglichen Rentenoptionen, einschließlich der frühestmöglichen Altersrente, empfiehlt sich die Nutzung eines Rentenbeginn-Rechners.