Die Kündigung einer Lebensversicherung, wie beispielsweise bei der Provinzial, ist ein formaler Prozess, der bestimmte gesetzliche und vertragliche Bedingungen erfüllen muss. Dieser Artikel beleuchtet die wichtigsten Aspekte, die Sie beachten sollten, wenn Sie Ihre Provinzial Lebensversicherung kündigen oder widerrufen möchten, und gibt Ihnen wertvolle Tipps, um das Beste aus Ihrem Vertrag herauszuholen.

1. Formale Anforderungen bei der Kündigung

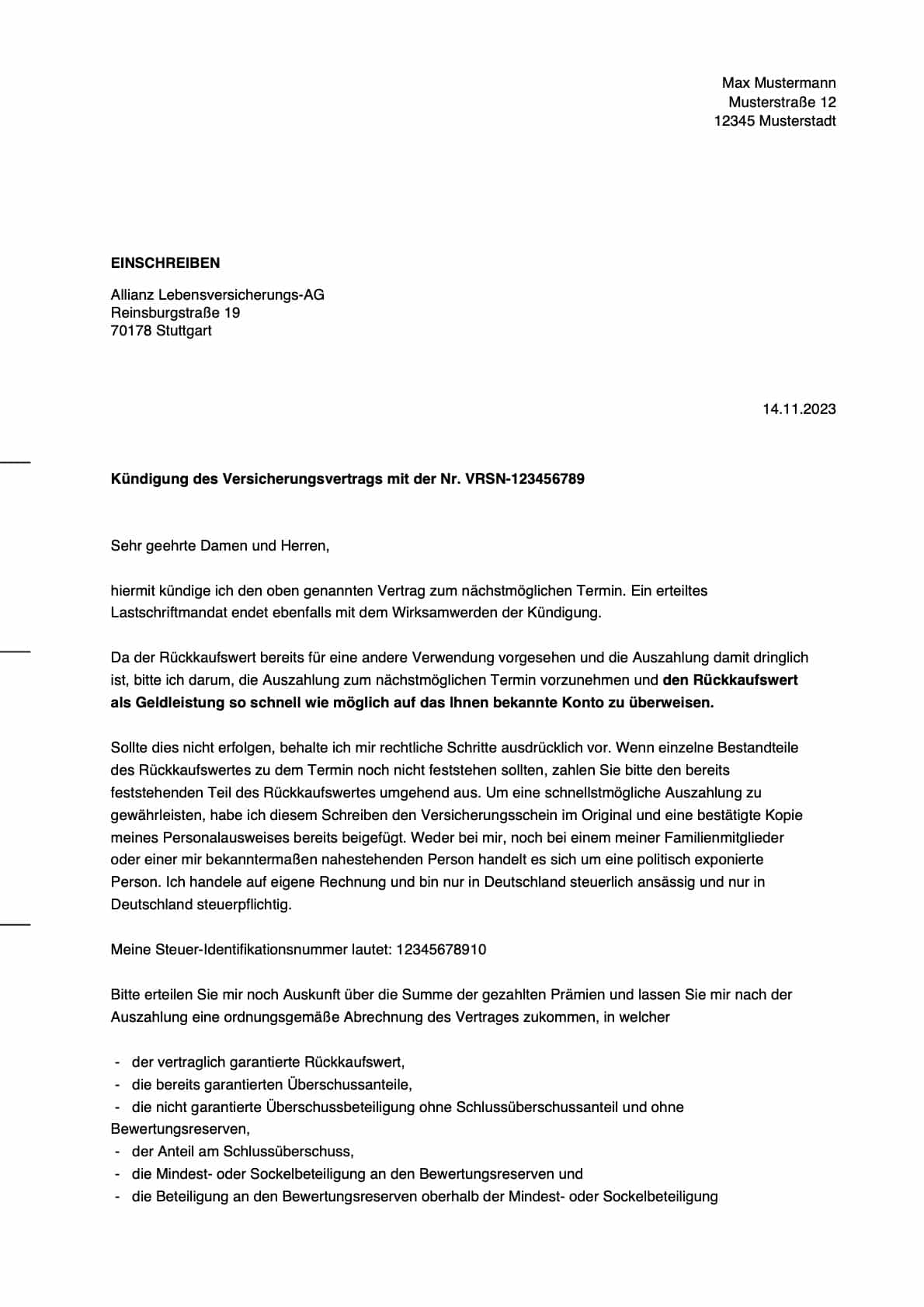

Die Kündigung einer Provinzial Lebensversicherung unterliegt strengen formalen Vorgaben, die sich aus dem Versicherungsvertragsgesetz (VVG) und den Allgemeinen Vertragsbedingungen (AVB) der Gesellschaft ergeben. Die Provinzial schreibt für die Kündigung einer Lebensversicherung zwingend die Schriftform vor. Das bedeutet, dass ein physischer Brief beim Versicherer eingehen muss, sei es durch persönliche Abgabe, per Fax oder postalisch zugestellt.

Als Faustregel gilt: “Schriftform” erfordert ein eigenhändig unterschriebenes Dokument auf Papier. “Textform” hingegen erlaubt auch die Kommunikation per E-Mail. Um sicherzustellen, dass Ihre Kündigung wirksam ist, sollten Sie folgende Punkte beachten:

- Vertrags- und Personendaten: Geben Sie stets Ihre vollständige Vertragsnummer und Ihre persönlichen Daten an, damit der Versicherer Ihr Schreiben eindeutig zuordnen kann.

- Eindeutiger Kündigungswunsch: Verwenden Sie klar den Begriff “Kündigung”, um Missverständnisse zu vermeiden.

- Kündigungszeitpunkt: Geben Sie den gewünschten Kündigungszeitpunkt an oder beziehen Sie sich auf den nächstmöglichen Termin.

- Rückkaufswert: Fordern Sie die Auszahlung des Rückkaufswertes zum Kündigungszeitpunkt an.

- Bestätigung: Bitten Sie um eine schriftliche oder elektronische Bestätigung Ihrer Kündigung.

- Unterschrift: Die Kündigung muss vom Versicherungsnehmer eigenhändig unterschrieben werden.

Um den Zugang Ihrer Kündigung nachweisen zu können, empfiehlt sich der Versand per Einschreiben, insbesondere wenn die Kündigungsfrist knapp eingehalten werden muss.

2. Was passiert im Todesfall des Versicherten?

Stirbt der Versicherungsnehmer einer Lebensversicherung, geht der Vertrag gemäß § 1922 BGB im Wege der gesetzlichen oder testamentarischen Erbfolge auf die Erben über. Die Erben treten in die Rechte und Pflichten des ursprünglichen Versicherungsnehmers ein und sind somit weiterhin zur Beitragszahlung verpflichtet, erhalten im Versicherungsfall aber auch die Auszahlung.

Wichtiger Hinweis: Wenn Sie eine Lebensversicherung erben, bei der einer dritten Person ein unwiderrufliches Bezugsrecht eingeräumt wurde, sind Sie möglicherweise zur Beitragszahlung für eine Police verpflichtet, von der Sie keinen direkten Nutzen haben.

Als neuer Versicherungsnehmer haben Sie im Anschluss die Möglichkeit, die Police weiterzuführen, stillzulegen, zu kündigen oder zu widerrufen. Es ist ratsam, alle Optionen sorgfältig durchzurechnen, um die wirtschaftlichste Entscheidung zu treffen. Teilen Sie dem Versicherer Ihren Erbschaft unter Vorlage des Erbscheins mit, um eine reibungslose Übertragung der Rechte und Pflichten zu gewährleisten.

3. Kündigungsfristen bei der Provinzial Lebensversicherung

Wie bei jeder vertraglichen Kündigung gibt es auch bei Lebensversicherungen bestimmte Fristen, die eingehalten werden müssen. Versäumt man diese, wird die Kündigung erst zum nächsten möglichen Zeitpunkt wirksam, was oft eine Verlängerung um ein weiteres Jahr bedeutet. Die Kündigungsfrist wird vom Versicherer in seinen AVB festgelegt und beträgt nach § 11 Abs. 3 VVG in der Regel ein bis drei Monate. Diese Frist bezieht sich auf das Ende der Versicherungsperiode gemäß § 12 VVG. Das bedeutet, Ihr Kündigungsschreiben muss spätestens am letzten Tag der Frist bei der Versicherungsgesellschaft eingegangen sein.

Beispiel: Wenn Ihre Versicherungsperiode am 30. September endet und eine dreimonatige Kündigungsfrist gilt, muss Ihre Kündigung spätestens am 30. Juni beim Versicherer eingegangen sein.

4. Auszahlungsdauer nach Kündigung

Nach wirksamer Kündigung Ihrer Provinzial Lebensversicherung ist der Versicherer gemäß § 169 Abs. 3 VVG verpflichtet, den Rückkaufswert zum Stichtag zu berechnen. Da die genauen Wertverhältnisse erst am Ende der Versicherungsperiode feststehen, erfolgt die Auszahlung des Rückkaufswertes in der Regel einige Tage später. Im Durchschnitt dauert die Auszahlung wenige Tage bis maximal eine Woche. Für genaue Termine sollten Sie sich direkt an Ihren Versicherer wenden.

5. Gründe für die Auflösung einer Lebensversicherung

Immer mehr Versicherungsnehmer entscheiden sich für die Kündigung ihrer Lebensversicherung. Häufige Gründe hierfür sind:

- Steigende Gebühren: Viele Versicherer erhöhen aufgrund von Kostendruck die laufenden Gebühren, was die ohnehin oft geringe Rendite weiter schmälert und im schlimmsten Fall zu Verlusten führen kann.

- Sinkende Zinsen: Niedrige Leitzinsen der Europäischen Zentralbank (EZB) führen dazu, dass Lebensversicherer kaum noch attraktive Zinsgarantien anbieten können. Neuabschlüsse sind daher kaum noch empfehlenswert, während Altverträge weiterhin laufen.

- Finanzielle Engpässe: In wirtschaftlich schwierigen Zeiten greifen manche Menschen auf das in ihrer Lebensversicherung gebundene Kapital zurück. Eine Kündigung sollte jedoch nur dann erfolgen, wenn die Police ohnehin schlechte Konditionen aufweist. Eine Auflösung wegen kurzfristigen Geldbedarfs ist oft nicht ratsam, da es sich um Ihre Altersvorsorge handelt.

Eine Alternative zur Kündigung bei finanziellem Bedarf kann ein Policendarlehen sein, bei dem Sie Geld aufnehmen und die Lebensversicherung als Sicherheit hinterlegen.

6. Kündigung vs. Widerruf: Die bessere Alternative

Obwohl die Kündigung einer unrentablen Provinzial Lebensversicherung auf den ersten Blick sinnvoll erscheint, ist der Widerruf oft die deutlich bessere Option. Bei einer Kündigung fallen zahlreiche Kosten an, die dazu führen können, dass Sie weniger Geld zurückerhalten, als Sie eingezahlt haben.

Die Kündigung im Detail

Bei einer Kündigung zahlt der Versicherer den Rückkaufswert aus, der sich wie folgt berechnet: Eingezahlte Beiträge + erhaltene Zinsen + Überschussbeteiligungen – Abschluss- und Verwaltungskosten – Stornopauschale.

Beispielrechnung: Ein Vertrag mit 20.000 Euro eingezahlten Beiträgen, 3.000 Euro Zinsen/Überschüssen, aber 4.500 Euro Kosten und 600 Euro Stornopauschale ergibt einen Rückkaufswert von 17.900 Euro. Dies bedeutet einen Verlust von 2.100 Euro. Die Kündigung ist somit meist der teuerste und unrentabelste Weg.

Ihre Widerrufsmöglichkeiten

Beim Abschluss einer Lebensversicherung haben Sie als Verbraucher gemäß § 8 Abs. 1 VVG ein 14-tägiges Widerrufsrecht. Üben Sie dieses rechtzeitig aus, wird der Vertrag rückwirkend unwirksam. Sie erhalten dann alle eingezahlten Prämien und abgezogenen Gebühren zurückerstattet.

Die Widerrufsfrist beginnt jedoch nur, wenn Sie wirksam über Ihr Widerrufsrecht belehrt wurden (§ 8 Abs. 2 VVG). Ein “ewiges Widerrufsrecht” besteht, wenn die Widerrufsbelehrung fehlerhaft war. Insbesondere bei Verträgen, die zwischen 1994 und 2007 abgeschlossen wurden, nutzten Versicherer häufig unwirksame Widerrufsbelehrungen. Schätzungen zufolge könnten rund 108 Millionen Lebens- und Rentenversicherungen von diesem Recht profitieren. Beim Widerruf darf der Versicherer lediglich die laufenden Verwaltungskosten und Anteile für Todesfall- oder BU-Schutz abziehen. Dies kann zu einer Mehrzahlung von über 10.000 Euro führen.

7. Provinzial Lebensversicherung widerrufen und Geld zurückholen

Bevor Sie vorschnell kündigen, sollten Sie prüfen lassen, ob ein Widerruf Ihrer Provinzial Lebensversicherung möglich ist. Erfahrene Kooperationsanwälte suchen gezielt nach Fehlern in der Widerrufsbelehrung. Der Prozess ist wie folgt:

- Grunddaten eingeben: Geben Sie online Informationen zu Ihrem Vertrag an (Versicherer, Abschlussjahr, Policentyp).

- Unterlagen einreichen: Senden Sie alle erhaltenen Vertragsunterlagen ein.

- Kostenfreie Prüfung: Nach einer kostenfreien Prüfung teilen Ihnen die Anwälte den voraussichtlichen Auszahlungsbetrag mit. Bei Zustimmung wird der Widerruf geltend gemacht.

- Auszahlung: Sie erhalten Ihr Geld. Die Gebühr fällt nur im Erfolgsfall an und wird direkt mit der Auszahlung verrechnet. Bei Nichterfolg oder einer Auszahlung, die nicht über den Rückkaufswert hinausgeht, entstehen keine Kosten.

8. Allgemeines zur Provinzial Versicherungsgruppe

Die Provinzial AG mit Sitz in Düsseldorf ist einer der größten Versicherer in Deutschland, vor allem im Bereich der Sachversicherungen, bietet aber auch Lebensversicherungen an. Die Garantieverzinsung ihrer Lebensversicherungen hält sich zwar stabil, liegt aber mit rund zwei Prozent oft nur knapp über der Inflationsrate, sodass kaum nennenswerte Erträge erzielt werden. Kapitalbildende Lebensversicherungen sind daher mit Vorsicht zu genießen, während Risikolebensversicherungen weiterhin sinnvoll sein können.

Lassen Sie Ihre Police durch den kostenfreien Service prüfen, um sicherzustellen, dass Sie den maximalen Mehrwert erzielen.