Die Wahl der richtigen Altersvorsorge ist eine der wichtigsten finanziellen Entscheidungen im Leben. Oftmals werden Lebens- oder Rentenversicherungen als sichere und renditestarke Option beworben. Doch die Realität sieht häufig anders aus: Hohe Kosten können die erzielbaren Erträge erheblich schmälern und den Vermögensaufbau über Jahrzehnte hinweg ausbremsen. Dieser Artikel beleuchtet, wie sich Kosten auf die Kapitalerträge auswirken und welche Fallstricke bei verschiedenen Versicherungsformen lauern.

Der Einfluss von Kosten auf Kapitalerträge

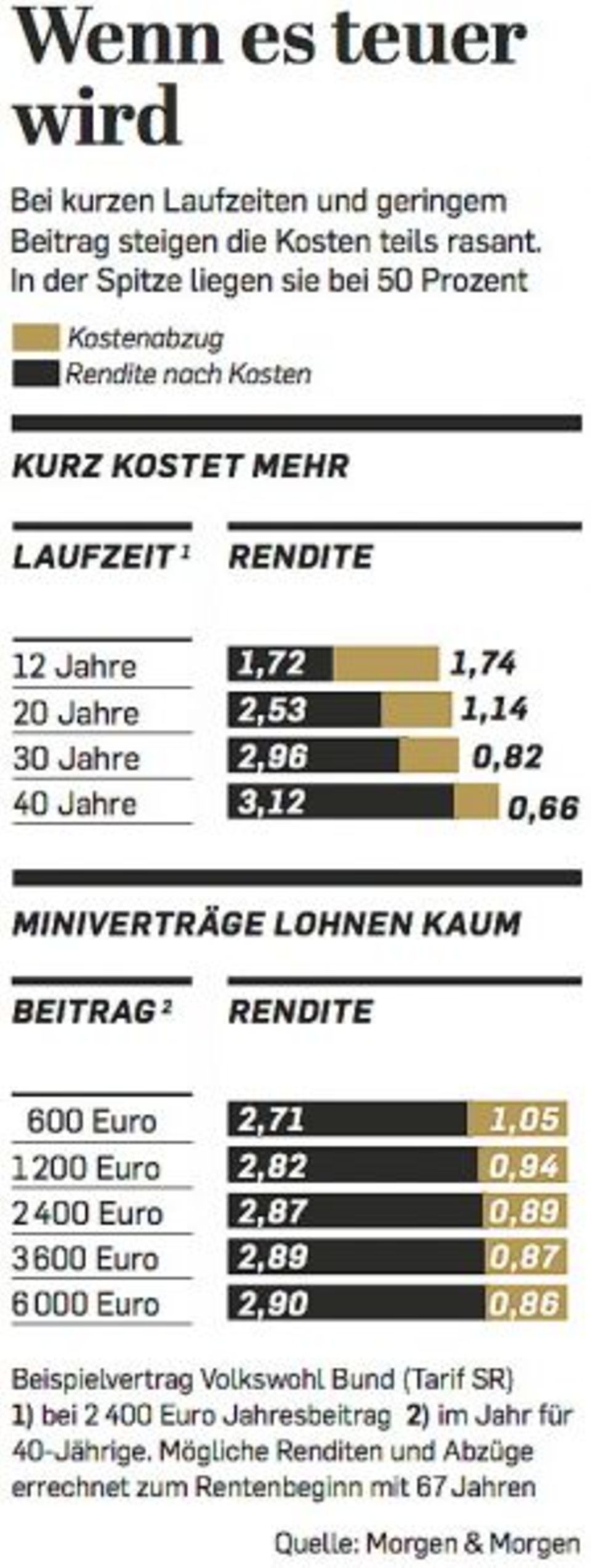

Die jährlichen Effektivkosten einer Versicherung haben einen signifikanten Einfluss auf die langfristigen Erträge. Selbst eine geringe Sparrate von 100 Euro monatlich über einen Zeitraum von 40 Jahren kann durch Effektivkosten von nur 1 Prozent pro Jahr zu einem Ertragsverlust von 43 Prozent führen, wenn die Rendite vor Kosten bei 3 Prozent liegt.

| Rendite vor Kosten | Effektivkosten 1 % pro Jahr | Effektivkosten 2 % pro Jahr | Effektivkosten 3 % pro Jahr |

|---|---|---|---|

| 1 % | 100 % | ||

| 2 % | 57 % | 100 % | |

| 3 % | 43 % | 75 % | 100 % |

| 4 % | 36 % | 63 % | 84 % |

| 5 % | 32 % | 56 % | 75 % |

Diese Tabelle verdeutlicht eindrücklich, dass ein erheblicher Teil der erwirtschafteten Erträge nicht dem Sparer, sondern dem Versicherer zugutekommt. Die vorzeitige Kündigung von Lebens- oder Rentenversicherungen, ein häufiges Szenario, führt aufgrund hoher Abschluss- und Stornokosten meist zu erheblichen Verlusten. Laut BaFin werden jährlich 3,14 Prozent der Verträge vorzeitig beendet, was bei einer Laufzeit von 40 Jahren bedeutet, dass über 70 Prozent der Kunden die Verträge nicht bis zum Ende durchhalten. Es ist daher essenziell, unnötige Kosten zu vermeiden, wie Sie hier nachlesen. Während die Kosten vertraglich fixiert sind, bleiben die Renditen unsicher, insbesondere bei Fonds- und Indexpolicen.

Garantierte Leistungen und ihre Tücken

Versicherungen mit garantierten Leistungen kalkulieren zwar Mindesterträge ein, doch der sogenannte Garantiezins hat seine Tücken:

- Er wird nur auf die Beiträge gewährt, die nach Abzug von Kosten und Risikovorsorge verbleiben.

- Die Höhe des Garantiezinses ist nicht für alle Versicherer gleich und kann auch im selben Vertragsabschlussjahr variieren.

Der Höchstrechnungszins, der jährlich vom Bundesfinanzministerium festgelegt wird, soll verhindern, dass Versicherer mehr Zinsen versprechen, als sie am Markt sicher erzielen können. Ein Beispiel: Eine garantierte Ablaufleistung von 33.267 Euro mag attraktiv klingen, doch die tatsächliche Verzinsung, mit der der Versicherer kalkuliert, bleibt oft im Unklaren.

Die zulässigen Höchstrechnungszinsen seit 1942 zeigen deutliche Schwankungen:

| Gültigkeitszeitraum | Höchstrechnungszins |

|---|---|

| 1942 bis 06/1986 | 3,00 Prozent |

| 07/1986 bis 06/1994 | 3,50 Prozent |

| 07/1994 bis 06/2000 | 4,00 Prozent |

| 07/2000 bis 12/2003 | 3,25 Prozent |

| 01/2004 bis 12/2006 | 2,75 Prozent |

| 01/2007 bis 12/2011 | 2,25 Prozent |

| 01/2012 bis 12/2014 | 1,75 Prozent |

| 01/2015 bis 12/2016 | 1,25 Prozent |

| 01/2017 bis 1/2021 | 0,90 Prozent |

| 01/2022 bis 12/2024 | 0,25 Prozent |

| Ab 01/2025 | 1,00 Prozent |

Die Versicherer sind nicht verpflichtet, die Rendite der Beiträge seit Vertragsbeginn bis zum Ablauf auszuweisen. Zudem sind die Garantieleistungen im Notfall des Versicherers nicht gänzlich sicher und können gekürzt werden.

Der versteckte Kostenfaktor: Inkludierter Risikoschutz

Viele Versicherungsprodukte beinhalten standardmäßig Leistungen bei Tod, Unfall oder Berufsunfähigkeit. Diese inkludierten Risiken verursachen zusätzliche Kosten. Wenn sich der individuelle Bedarf ändert, beispielsweise der Todesfallschutz nicht mehr in der ursprünglich gewählten Höhe benötigt wird, ist eine flexible Anpassung oft nicht möglich. Es ist ratsam, diese Versicherungsleistungen nach Bedarf separat einzukaufen und durch Preis- und Leistungsvergleiche, wie sie beispielsweise bei der Stiftung Warentest angeboten werden, die günstigste und passendste Option zu finden.

Diese Nachteile gelten im Grunde auch für Versicherungen, die im Rahmen der betrieblichen Altersvorsorge, der Riester- oder Rürup-Rente angeboten werden. Hier spielen jedoch weitere Faktoren und Förderungen eine Rolle. Mehr zur betrieblichen Altersversorgung lesen Sie hier. Zur Riester Rente finden Sie hier weitere Informationen.

Was tun bei bestehenden Verträgen?

Bei Altverträgen stellt sich oft die Frage nach der Sinnhaftigkeit der Fortführung. Pauschale Ratschläge zur Kündigung oder Beitragsfreistellung sind selten fundiert. Eine gründliche Prüfung aller Optionen ist unerlässlich.

Überblick über Versicherungsvarianten

Was ist eine Kapital-Lebensversicherung?

Eine Kapital-Lebensversicherung kombiniert zwei Funktionen: Sie bietet eine Todesfallleistung zur Absicherung von Angehörigen und dient dem Vermögensaufbau durch Einmal- oder laufende Beitragszahlungen. Die Auszahlung erfolgt nach Vertragsende als Summe. Die Aufteilung des Beitrags auf diese beiden Komponenten ist jedoch oft intransparent. Bei Neuverträgen liegt der Höchstrechnungszins seit 2025 bei 1,0 Prozent, was nach Kosten und Inflationsabzug zu einer negativen garantierten Rendite führen kann. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) stellt hier weitere Erläuterungen zur Verfügung.

Was ist eine private Rentenversicherung?

Die private Rentenversicherung ähnelt der Kapital-Lebensversicherung, jedoch mit einer meist geringeren Todesfallleistung. Die Auszahlung erfolgt primär als lebenslange Rente, eine Kapitalauszahlung ist aber oft wählbar. Auch hier sind die garantierten Leistungen ähnlich kalkuliert, was nach Kosten zu einer negativen Rendite führen kann. Die BaFin bietet hierzu weitere Erläuterungen.

Was sind fondsgebundene Lebens- und Rentenversicherungen?

Diese Varianten verzichten auf einen Garantiezins und investieren stattdessen in Investmentfonds. Die Rendite hängt von der Entwicklung der Kapitalmärkte ab. Hohe Kosten fressen jedoch einen Großteil der Erträge auf, sodass nur Bruchteile beim Anleger ankommen. Der Vermögensaufbau mit diesen Produkten ist daher oft nicht rentabel, wie auch ein Blick auf Investmentfonds – das Wichtigste im Überblick zeigt.

Was sind Indexpolicen?

Indexgebundene Rentenversicherungen (Indexpolicen) versprechen eine Teilhabe an Aktienmarktrenditen ohne direkte Risiken. Die Realität zeigt jedoch aufgrund hoher Kosten und komplexer Mechanismen, die im Kleingedruckten versteckt sind, oft geringe Erträge und sind für den Vermögensaufbau ungeeignet. Die Werbung, Chancen zu nutzen ohne Risiken einzugehen, wird den Produkten in der Praxis selten gerecht.

Für bestehende Verträge gilt: Informieren Sie sich gründlich über Ihre Optionen und lassen Sie sich nicht von pauschalen Ratschlägen leiten. Eine sorgfältige Analyse der Kosten und Renditen ist entscheidend für Ihre finanzielle Zukunft.